ClearPoint Neuro: Una ventana a tu cerebro

Renuncia de Responsabilidad

Advertencia: Laboratorio de Inversión no es asesor financiero.

Todo el contenido expuesto en este artículo se presenta estrictamente con fines informativos y educativos y bajo ningún concepto constituye asesoramiento profesional de inversión, financiero, legal o fiscal. El creador y/o la plataforma no están registrados ni cualificados para proporcionar asesoramiento de inversión personalizado.

Riesgo y Responsabilidad:

- Volatilidad y Pérdida: La inversión en cualquier activo financiero implica riesgo de pérdida, incluyendo la totalidad del capital invertido.

- Decisiones Propias: Todas las decisiones de inversión son responsabilidad exclusiva del lector, que debe realizar su propia diligencia debida, investigación y consulta con un asesor financiero certificado antes de tomar cualquier decisión de inversión.

- Sin Garantía: El creador no garantiza la exactitud, integridad o actualidad de la información aquí presentada. La información puede contener errores, omisiones o inexactitudes y se proporciona “tal cual”.

Al leer este contenido, reconoce y acepta que el creador no es responsable de las pérdidas o daños directos o indirectos que resulten de su uso de la información aquí contenida.

Resumen del documento

Por si no te quieres leer el análisis entero y piensas pasarle el pdf a una IA, ya lo he hecho yo por ti. Al menos así me aseguro de que la IA plasme bien el contenido del artículo.

ClearPoint Neuro (NASDAQ: $CLPT) es una empresa de tecnología médica especializada en el acceso intracraneal mínimamente invasivo. Su producto estrella, el SmartFrame Array, es el único estereotáxico capaz de operar bajo resonancia magnética intraoperatoria, lo que le otorga una posición de monopolio en ese nicho concreto. En 2024 obtuvo la aprobación de la FDA para la SmartFlow Neuro Cannula, el primer y único dispositivo autorizado para administrar terapias génicas y celulares directamente en el parénquima cerebral.

La tesis de inversión pivota sobre el segmento de administración de biológicos, que ha crecido a tasas superiores al 30% anualizado en los últimos cinco años y ya supera en ingresos al negocio base de navegación. Su ventaja competitiva en este segmento es de naturaleza regulatoria: cuando la FDA aprueba una terapia administrada con los dispositivos de ClearPoint, estos quedan especificados en la aprobación, generando costes de cambio prácticamente infranqueables. La compañía cuenta con más de 60 socios con terapias en desarrollo, de los cuales 9 tienen algún tipo de designación prioritaria de la FDA.

Sin embargo, el negocio arrastra pérdidas desde su fundación. Los márgenes brutos son sólidos (~65%), pero los gastos operativos —impulsados por su red comercial y los servicios de consultoría preclínica— llevan el EBIT a territorio negativo (-20M en deuda de Oberland Capital a cambio de royalties sobre ingresos y acciones adicionales. A precios actuales de ~14 .

El caso de UniQure y su terapia AMT-130 para la enfermedad de Huntington ilustra tanto el potencial como el riesgo de la tesis: la mera expectativa de aprobación duplicó el valor de $CLPT en pocas sesiones, y el rechazo posterior de la FDA lo devolvió al punto de partida. La tesis depende en buena medida de que se aprueben terapias para enfermedades más prevalentes —Huntington, Parkinson—, y ese proceso no es predecible ni está bajo el control de ClearPoint.

Incluso en el escenario optimista, donde AMT-130 se aprueba en 2027 y la terapia de BlueRock para Parkinson en 2029, el retorno anualizado desde el precio actual ronda el 10-13%, con un valor intrínseco estimado entre 17 y 21 ; por debajo de los 7-8 $, el negocio de navegación y el pipeline de biológicos se obtendrían a precio de saldo.

Historia

No habría profundizado más en ClearPoint Neuro si no fuera porque la empresa toca de cerca mi área de investigación. Pero cuando uno empieza a tirar del hilo, la historia de esta compañía resulta ser más interesante de lo que aparenta.

ClearPoint Neuro nació en 1998 bajo el nombre de SurgiVision, fundada por Paul A. Bottomley, un físico pionero en técnicas de resonancia magnética (RM) en la Universidad Johns Hopkins. La visión original era ambiciosa: usar el escáner de RM no solo como herramienta de diagnóstico, sino en tiempo real para guiar procedimientos cerebrales de manera mínimamente invasiva. En 2011 se renombraron a RM Interventions para reflejar ese foco.

La empresa salió a bolsa en 2012 con grandes expectativas. La acción llegó a tocar los 140 en 2018. Las expectativas iniciales sobre la tecnología habían sido enormemente exageradas, y los inversores que entraron en la OPV lo pagaron caro.

En 2014, Bottomley abandonó la compañía para volver a la academia. Le sustituyó Frank Grillo, bajo cuyo mandato la acción no dejó de caer hasta tocar mínimos en 2017. Grillo se fue a dirigir AirXpanders, compañía que quebró en 2019.

Ese mismo año llegó Joseph Burnett como CEO. En 2020, la empresa cambió su nombre a ClearPoint Neuro y su listing en bolsa a NASDAQ:CLPT para reflejar el giro estratégico desde una compañía de sistemas de neuronavegación hacia una plataforma habilitadora de terapias neurológicas. Ese cambio de identidad no fue solo cosmético: marcó el inicio del segmento de biológicos que hoy centra la tesis de inversión.

Pero antes de eso, veamos qué problema soluciona ClearPoint.

El acceso al cerebro

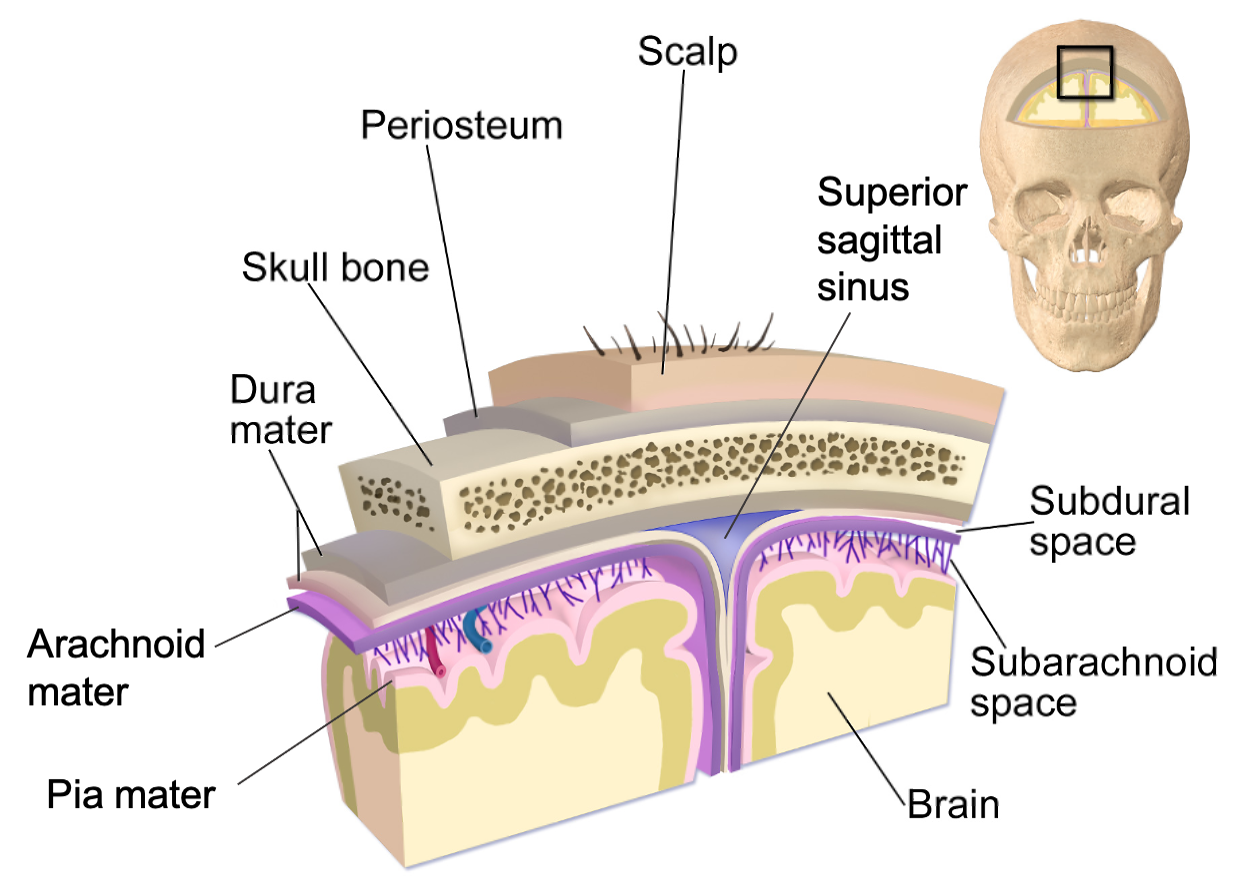

El cerebro es una estructura compleja que la evolución ha tenido a bien proteger con varias capas de tejido conectivo, un cráneo duro y resistente y la barrera hematoencefálica que impide el acceso de la mayoría de moléculas al cerebro.

Capas que recubren el cerebro. Fuente.

Capas que recubren el cerebro. Fuente.

Sin embargo, la seguridad que ofrecen estas capas se vuelve en nuestra contra cuando queremos acceder a él.

Por si fuera poco, la mayor parte del cerebro es una masa blanca poco definida donde resulta complejo identificar las distintas estructuras cerebrales. Puedes tener una región con núcleos de neuronas implicadas en el control del movimiento y 1 cm a la derecha otros núcleos que gestionan las emociones. Navegar este entramado de conexiones es no solo complejo, sino también peligroso.

Ante esta realidad, estudiar y curar el cerebro ha sido siempre una tarea complicada.

Problema 1: el diagnóstico

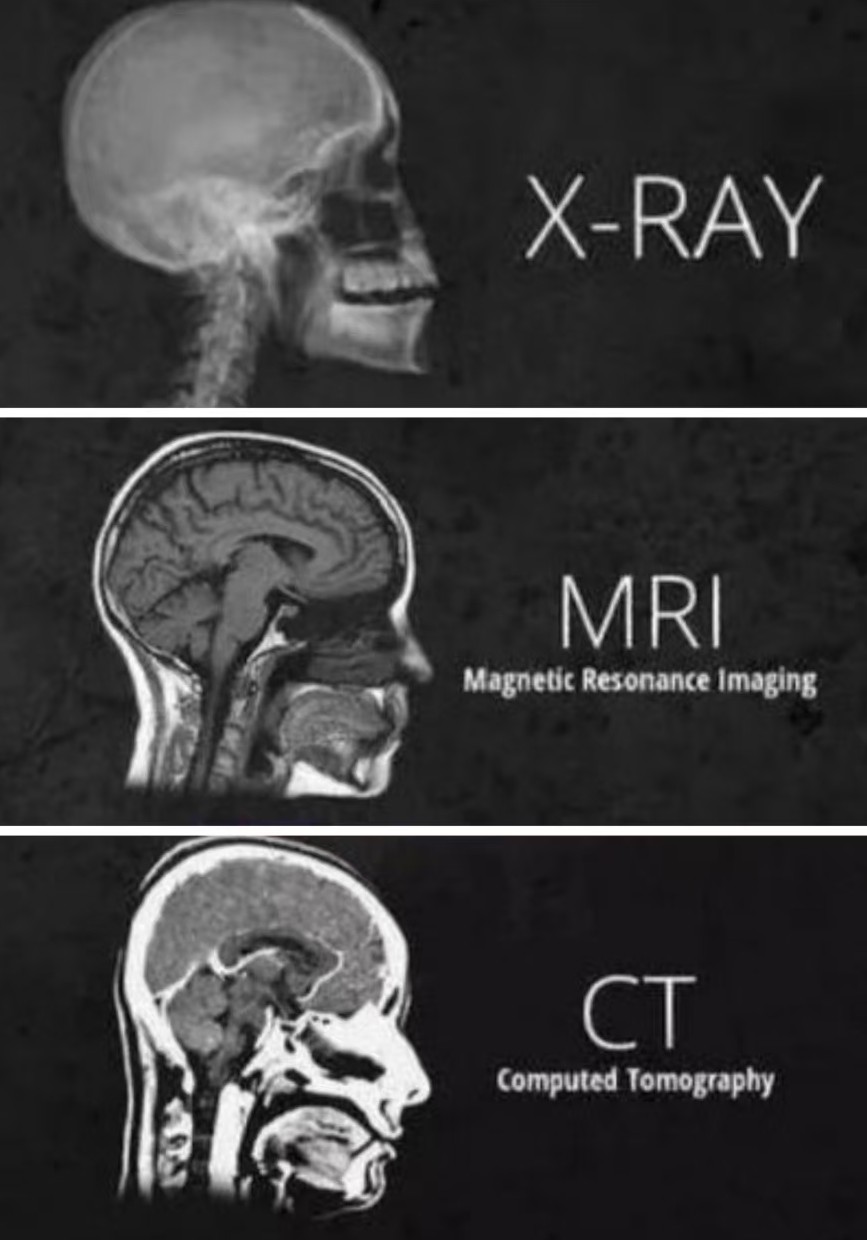

Dado que perforar el cráneo no es cómodo ni barato —ni muchas veces necesario—, habitualmente empleamos técnicas indirectas para observar el cerebro, como la tomografía axial computerizada (TA o TAC) y el escáner por resonancia magnética (RM o MRI).

La tomografía axial se basa en emitir rayos X contra el cerebro y recoger la señal de dispersión que emiten al impactar contra las distintas estructuras. Es como la típica radiografía que te hacen cuando te rompes un brazo, pero mucho más potente.

Mientras que una simple radiografía te da una visión 2D de la estructura, la tomografía axial genera miles de imágenes que son procesadas para reconstruir tridimensionalmente el tejido y poder visualizar pequeños detalles.

Por otro lado, la resonancia magnética aprovecha la capacidad de ciertos núcleos atómicos de absorber energía de radiofrecuencia cuando se colocan bajo potentes campos magnéticos. Posteriormente, esa energía absorbida se emite y se puede captar con detectores para reconstruir una imagen tridimensional del cerebro.

*El principio bajo el que opera la resonancia magnética:

Algunos núcleos atómicos absorben y emiten energía de radiofrecuencia cuando se colocan sobre un campo magnético. La energía de radiofrecuencia tiene una longitud de onda larga, lo que se traduce en que tienen “poca” energía y no pueden causarnos daño.

Esto la diferencia de los Rayos X usados en tomografía axial computerizada, que tienen más energía y son potencialmente dañinos para los átomos de nuestro cuerpo.

En la clínica, los átomos de hidrógeno son los más utilizados para generar estas señales de radiofrecuencia: están presentes principalmente en las moléculas de agua del cuerpo y en las grasas. Al aplicar el pulso de radiofrecuencia sobre los átomos de hidrógeno, estos se alinean y cambian su espín. Tras el pulso, los átomos emiten energía para recuperar su espín y volver a su estado basal; energía que puede ser recuperada y detectada por el escáner para reconstruir la ubicación de ese átomo.

A gran escala, un escáner de RM permite reconstruir la ubicación del agua y las grasas dentro del organismo sin necesidad de tocarlo.*

¿Qué técnica es mejor?

La respuesta es que depende del paciente y lo que queramos ver.

- Una placa de rayos X es rápida, barata y permite visualizar el cráneo para buscar fracturas.

- El TAC es más caro y aparatoso, pero tiene una resolución de imagen muy superior a la placa de rayos X. Se utilizan mucho para visualizar infartos (ictus) o tumores cerebrales, aunque tienen un coste mayor y son más perjudiciales porque recibes más dosis de radiación con una sola prueba.

- Por último, el escáner de RM tiene un poder de resolución enorme y, al no utilizar rayos X, es completamente seguro. Un paciente se puede someter a múltiples escáneres de RM sin problema, con la única “pega” de que es un procedimiento más largo en el que no puedes llevar metales magnéticos y puede ser agobiante para algunas personas con claustrofobia. Además, estos aparatos ocupan salas enteras, y es raro el hospital que tiene más de uno de estos equipos.

En la práctica, el escáner RM es la técnica más usada cuando no existe una “urgencia” y queremos ver la estructura del cerebro con la máxima resolución posible para realizar una intervención.

Comparación de una radiografía de Rayos X, RM y TAC. Fuente.

Comparación de una radiografía de Rayos X, RM y TAC. Fuente.

Echar un primer vistazo al cerebro es algo que los humanos hemos solucionado con estas técnicas, pero son imágenes estáticas.

¿Y si tenemos que acceder al cerebro para tomar una biopsia?

¿Y si queremos implantar un dispositivo o administrar una terapia en un punto muy concreto del paciente?

Ahí la cosa cambia.

Problema 2: la intervención

Cuando se trata de acceder al cerebro para realizar una operación, existen dos opciones:

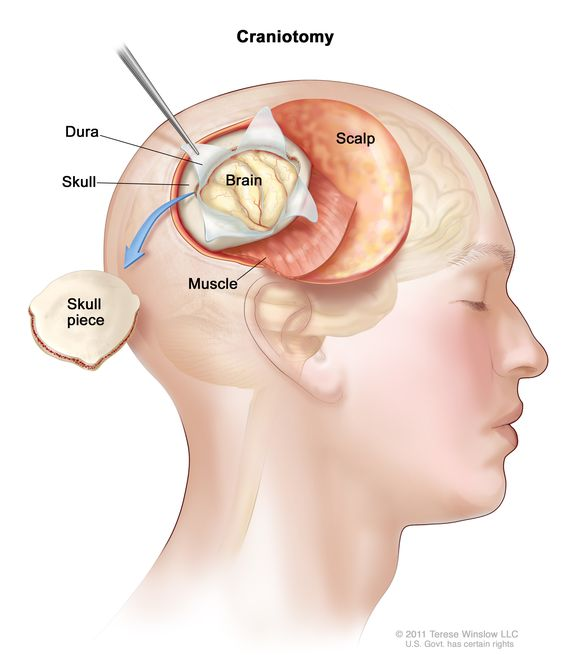

- Craneotomía: cirugía a cerebro abierto.

- Cirugía estereotáxica: el mal menor.

La craneotomía se emplea en casos complejos como eliminar un tumor o un coágulo de gran tamaño, cuando a veces no queda más remedio que abrir el cráneo y extirpar la masa que está causando problemas.

Es una operación tan delicada que el paciente debe permanecer despierto para saber si se lesionan áreas cerebrales durante el procedimiento; de ahí que se puedan ver vídeos de pacientes tocando instrumentos mientras les operan.

Sin embargo, para casos que no requieren eliminar grandes cuerpos del cerebro, resulta mucho más práctico (y seguro) realizar un pequeño orificio para acceder al cráneo. Esto es precisamente lo que hace la cirugía estereotáxica.

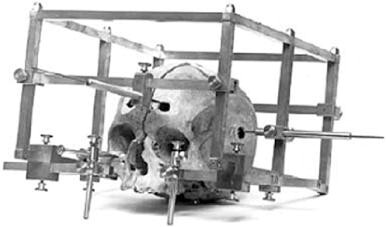

La cirugía estereotáxica es un tipo de cirugía mínimamente invasiva que emplea un estereotáxico, un aparato que fija la cabeza del paciente y permite insertar cánulas o catéteres en unas coordenadas exactas del cerebro. Una vez allí, se puede tomar una biopsia, eliminar una lesión mediante láser o implantar dispositivos, entre otras aplicaciones.

Los estereotáxicos han evolucionado mucho desde sus inicios a principios del siglo XX…

… hasta la actualidad —gracias a Dios; y a la ciencia:

Sin embargo, no deja de ser un procedimiento aparatoso y peligroso donde el margen de error es inexistente.

¿Cómo saber qué coordenadas poner en el aparato estereotáxico? ¿Cómo reconocer qué área del cerebro es la afectada?

Para guiarse, los cirujanos recurren a sus años de experiencia, tomos de anatomía del cerebro e imágenes de TAC o RM realizadas de manera previa a la intervención.

Pero toda esta guía es una imagen del pasado. Las imágenes que genera la tomografía o la resonancia magnética son estáticas, un punto específico en el tiempo.

Una vez quieres acceder al cerebro, vas a ciegas.

El cerebro se remodela, se hincha y vacía de líquido a lo largo del día. Si abres el cráneo, el líquido cefalorraquídeo se drena y el cerebro se deshincha. Las imágenes tan precisas que tenías para guiarte hace tan solo unas horas, ahora no son del todo precisas. ¿Inyectarías una terapia génica de millones de euros en el cerebro de un paciente si no estuvieras 100% seguro de en qué región lo estás inyectando?

La solución: el sistema de neuronavegación ClearPoint

Para abordar esta necesidad médica real, ClearPoint desarrolló una serie de productos que perseguían un objetivo: facilitar la vida a los cirujanos para maximizar las probabilidades de éxito de una cirugía estereotáxica.

En realidad, la idea era sencilla: el escáner por RM es el método de diagnóstico que más potencia y resolución tiene para hacernos una idea del cerebro de un paciente. Pero no podemos colocarle un estereotáxico de metal y acercarlo a un escáner de RM a menos que queramos que el paciente salga disparado hacia el imán del escáner.

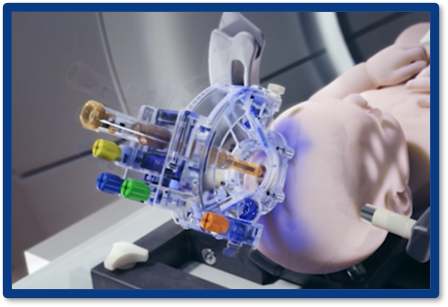

¿La solución? Hacer el estereotáxico de materiales plásticos y metálicos no magnéticos. Y así nació el SmartFrame XG.

El hecho de que sea de plástico puede inducir a pensar que es de materiales baratos y de mala calidad, pero nada más lejos de la realidad. El SmartFrame XG no es un estereotáxico al uso, sino un soporte que se ancla en el cráneo y permite definir unas coordenadas de acceso al cerebro.

El SmartFrame XG tenía la ventaja de poder implantarse en una sala de RM sin peligro para el paciente y con el cráneo ya expuesto, lo que de por sí aumentaba la fiabilidad del procedimiento.

Pero la ventaja del SmartFrame XG no se quedaba ahí.

ClearPoint no sólo quería que usaras un estereotáxico de plástico, sino que usaras un estereotáxico de plástico con un sistema de guiado y un software propietario (el SmartFrame Navigation System). El SmartFrame XG contenía una cánula hecha de materiales visibles en el escáner de RM, de modo que el software podía calcular con precisión milimétrica la trayectoria de acceso al cerebro.

Podría explicarlo con todo lujo de detalles, pero un vídeo vale más que mil palabras:

Vídeo demostración del funcionamiento del SmartFrame.

Vídeo demostración del funcionamiento del SmartFrame.

De esta forma, ClearPoint eliminó el problema de acceder al cerebro a ciegas: metías al paciente en un escáner de RM, le colocabas el SmartFrame XG, tomabas imágenes en tiempo real y procedías con la operación con la seguridad de no estar jugando a la ruleta.

Lo interesante para los cirujanos es que el SmartFrame Array no solo permitía acceder al cerebro con una precisión increíble y de manera segura, sino que cambiaba su flujo de trabajo por uno mucho más cómodo.

El estereotáxico común es un aparato metálico reutilizable, dividido en varias piezas que debes ensamblar sobre el paciente y esterilizar tras cada operación:

En cambio, el SmartFrame XG es una opción off-the-shelf que venía en paquetes esterilizados de un solo uso, lista para usar en cualquier procedimiento y generar ingresos recurrentes a ClearPoint.

La evolución: el SmartFrame Array

La aprobación del SmartFrame XG fue bien recibida por la comunidad de neurocirujanos, pero seguía siendo un producto de nicho.

Para poder realizar una operación con el SmartFrame XG, necesitabas ocupar una sala de RM durante horas, lo cual es un problema porque:

- No todos los hospitales tienen un escáner de RM.

- De entre los que lo tienen, no todos pueden convertir la sala del escáner en un quirófano.

- Ocupar un escáner de RM durante horas no es económica ni éticamente lo mejor; al hospital le compensa mucho más usarlo con fines diagnósticos —que son procedimientos rápidos— que tenerlo inutilizado durante horas porque se está realizando una cirugía.

Y esta limitación era un serio problema para una compañía sin beneficios reales. Necesitaban expandir el mercado. Para ello, ClearPoint desarrolló una versión mejorada del SmartFrame XG:

El SmartFrame Array.

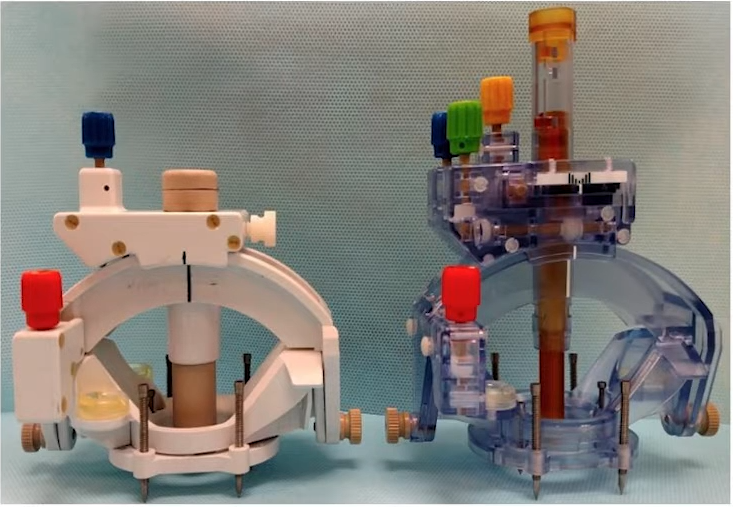

Imagen comparativa del nuevo modelo SmartFrame Array (izquierda) frente al antiguo SmartFrame XG (derecha).

Imagen comparativa del nuevo modelo SmartFrame Array (izquierda) frente al antiguo SmartFrame XG (derecha).

¿Qué ventajas aporta el SmartFrame Array respecto a su predecesor?

- La altura del dispositivo es menor, lo que reduce las vibraciones al taladrar el cráneo para fijar el estereotáxico.

- El material con el que está hecho es más rígido y estable.

- Tiene soportes para introducir varios catéteres de manera simultánea desde el mismo armazón, lo que permite realizar cirugías donde se necesite acceder al cerebro desde varios puntos simultáneos (como en la implantación de electrodos de estimulación profunda).

Y lo más importante de todo, lo que abría un mercado mucho más grande:

La opción de realizar la intervención fuera de un escáner de RM.

El SmartFrame Array permite realizar 2 flujos de trabajo:

Opción 1: de sala de operaciones a escáner RM.

- Planificación pre-operatoria: importas imágenes de RM al software ClearPoint. Eliges trayectoria y punto de entrada al cerebro.

- Preparación del paciente: le colocas la pegatina en la cabeza por donde calculas que se realizará la inserción, lo llevas al escáner RM y le colocas el armazón en la cabeza.

- Registro: el escáner RM registra el armazón y el software permite calcular el punto real de entrada.

- Alineamiento de la trayectoria: ajustas las coordenadas del armazón para que la incisión sea exacta.

- Inserción: se realiza el resto del procedimiento, ya sea inserción de catéteres para toma de biopsias, ablación láser, etc.

- Finalización en 1-2 horas de uso de escáner RM.

Opción 2:

- Planificación pre-operatoria: idéntica a la opción 1.

- Preparas al paciente con las pegatinas en la cabeza, y colocas el armazón en la sala de operación.

- Registro: puedes usar un escáner de tomografía para ubicar el armazón. No necesitas el software propietario de ClearPoint ni un escáner RM.

- Alineamiento de la trayectoria: ajustas las coordenadas del armazón para que la incisión sea exacta.

- Inserción: colocas los catéteres en posición, aquí te vas al escáner RM (o incluso prescindes totalmente de él si tienes el TAC) para confirmar la trayectoria y modificarla si fuera necesario, y realizas el resto del procedimiento.

- Finalización en el mismo tiempo, pero la primera parte de 30-45 min la haces en una sala de operaciones normal, sin necesitar el escáner hasta el final o prescindiendo totalmente de él.

Este segundo flujo de trabajo no solo libera un tiempo enorme de uso del escáner de RM; es que lo hace incluso innecesario si tienes otro escáner de tomografía. La ventaja de este sistema es triple:

- Los hospitales salen ganando si adoptan este sistema porque pueden hacer estas intervenciones sin sacrificar su escáner de RM durante horas.

- Los médicos salen ganando porque abres el mercado a muchos cirujanos que, o no usaban RM, o no tenían las instalaciones adecuadas para hacerlo. El SmartFrame Array da flexibilidad para introducirse en los flujos de operación ya existentes, con el equipamiento del que ya dispongan los cirujanos.

- Los pacientes salen ganando porque tienen más opciones para operarse cuanto antes sin sacrificar precisión y tasa de éxito en el procedimiento.

De manera contraintuitiva, también pienso que una de las fortalezas de ClearPoint eran los costes de cambio que generabas al integrar a un cirujano/hospital en su ecosistema de productos. Si ahora sacas un producto al mercado que puede integrarse con otros productos ya existentes, puedes estar haciendo crecer la base de clientes a costa de reducir esa ventaja de costes de cambio. Si aparece un estereotáxico mejor que el SmartFrame Array, los cirujanos tendrán pocos motivos para quedarse con ClearPoint.

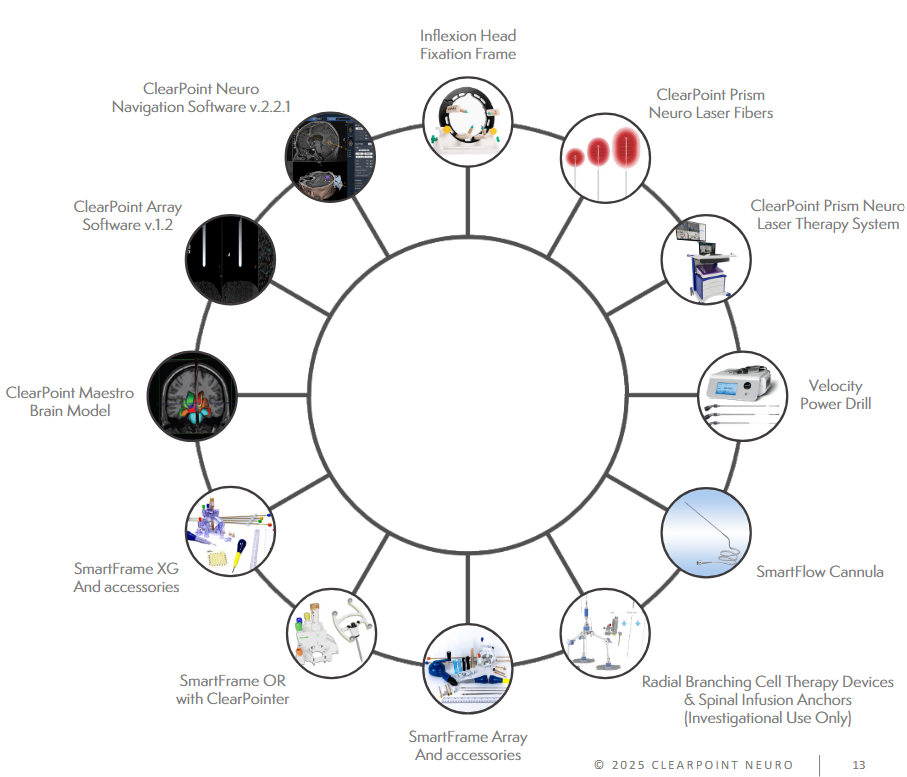

Todo esto se complementa con una serie de productos que complementan tu dispositivo:

Suite de productos de ClearPoint. Fuente: Investor Relations.

Suite de productos de ClearPoint. Fuente: Investor Relations.

Algunos de estos productos están pensados sencillamente para hacerle la vida más fácil al cirujano:

- SmartGrid Marking Sticker: una pegatina que se adhiere a la cabeza y es detectable en las imágenes de RM, lo que permite saber mejor dónde colocar posteriormente el estereotáxico en el paciente.

- ClearPoint Maestro Brain model: un software que permite identificar las regiones del cerebro obtenidas con las imágenes de RM o TAC. ¿Recuerdas que el cerebro es una masa blanquecina donde no se distinguen sus distintas partes? Esto lo arregla.

Y otros productos directamente abren nuevas verticales del negocio, que veremos a continuación al adentrarnos en cómo genera ingresos ClearPoint.

Las patas del negocio

ClearPoint genera ingresos a través de varios segmentos. Empezaremos desde los más antiguos y veremos cómo han tratado de revitalizar el negocio en la actualidad.

Navegación en neurocirugías

Este segmento engloba el negocio histórico de ClearPoint y genera ingresos a través de la venta de dispositivos médicos implicados en la realización de estereotaxias. Los SmartFrame Arrays pueden emplearse en todo tipo de cirugías: desde obtención de biopsias para análisis, introducción de electrodos de estimulación profunda, eliminación de tumores, inyección de fármacos o terapias génicas. Además, también incluye productos como los SmartGrid Marking Stickers, sistemas de ayuda para posicionar y mover el SmartFrame Array o los Sistemas de Neuroterapia por láser aprobados en 2022.

Estos últimos son catéteres empleados para realizar Terapia Térmica Intersticial con Láser (LITT). Esta cirugía inserta una sonda láser a través del orificio de la estereotaxia para calentar y eliminar tejido dañado con precisión. Puede emplearse para destruir tumores, pero también para eliminar núcleos de neuronas que produzcan epilepsia.

Imagen del catéter láser para realizar terapia térmica. Fuente: ClearPoint.

Imagen del catéter láser para realizar terapia térmica. Fuente: ClearPoint.

Equipamiento y software

El segmento de equipamiento incluye principalmente la venta de estaciones de trabajo de ClearPoint para analizar las imágenes de RM obtenidas con el escáner.

Para mí, son productos que complementan el sistema de neuronavegación ClearPoint, pero son solo necesarios en operaciones que necesiten escáneres de RM. Dado que el SmartFrame Array se lanzó con la idea de poder usarse sin necesidad de escáneres de RM, no espero que este segmento crezca demasiado de cara al futuro, algo que ha confirmado también la dirección.

Administración de fármacos y terapias biológicas

Este es, sin duda, el segmento más importante, el que proyecta más crecimiento futuro y en el que más nos detendremos.

Uno de los problemas que entrañan las terapias dirigidas al cerebro es el de hacer llegar los fármacos a este órgano.

Recordemos que la barrera hematoencefálica actúa como un muro impenetrable para la mayoría de terapias. Los fármacos basados en pequeñas moléculas tienen más probabilidades de penetrar si son hidrofóbicos, pero las terapias génicas o celulares tienen una penetrancia nula.

Como resultado, existe una tendencia creciente a administrar estas terapias directamente en el cerebro a través de cirugías estereotáxicas.

Y aquí viene lo interesante.

Cuando se están desarrollando estas terapias, lo que se prueba no es solo la terapia en sí, sino la eficacia y fiabilidad de los instrumentos que se usan en el procedimiento. Si se aprueba la terapia, en los informes de aprobación se indica de manera explícita que se aprueba la terapia “X” que se administra con el dispositivo “Y”. Los dispositivos quedan embebidos dentro de la aprobación regulatoria, y eso genera unos costes de cambio insalvables. Si quisieras cambiar el dispositivo de administración, tendrías que repetir los ensayos clínicos.

Esto es algo bastante común en la industria. Por irnos a un segmento que todos conocemos, es lo mismo de lo que se benefician las empresas que suministran viales y fórmulas para administrar terapias biológicas, como Stevanato o West Pharmaceuticals. Sus productos quedan embebidos o spec´d-in dentro de las aprobaciones regulatorias y generan barreras de entrada y costes de cambio casi insalvables.

Ahora bien, el SmartFrame Array de ClearPoint no goza de esa especificación regulatoria; al final, cualquier aparato estereotáxico puede servir para fijar unas coordenadas de acceso al cerebro. Sin embargo, lo que representa un problema es hacer llegar la terapia al punto exacto del cerebro.

El cerebro es un órgano “compacto” en el sentido de que tiene una alta densidad de células y hay poco espacio intersticial o “hueco” donde depositar estas terapias. Los ventrículos cerebrales son regiones con líquido que sí permiten inyectar fármacos en ellas, pero cuando quieres hacer llegar una terapia específicamente a un núcleo de neuronas, aparecen complicaciones. Uno de los problemas típicos es que, al intentar inyectar la terapia, la presión del cerebro la haga retroceder por el hueco que generó el catéter de inyección. Estamos hablando de perder 3M € que puede costar una de estas terapias simplemente porque la presión del cerebro impide que la terapia se quede en el lugar donde la inyectas.

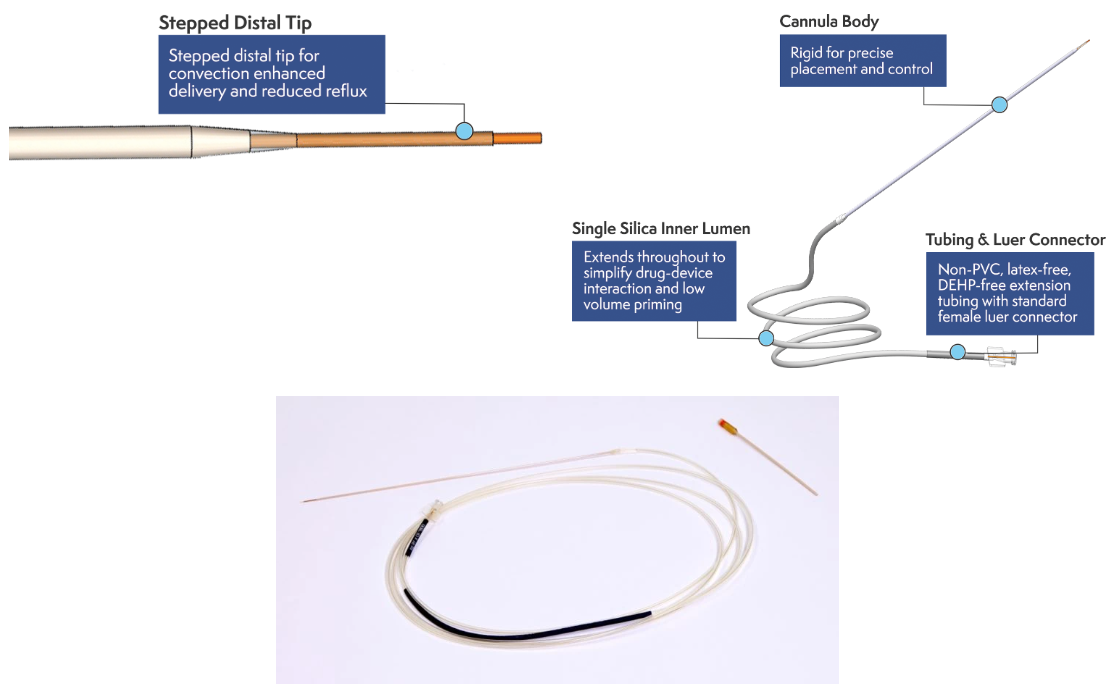

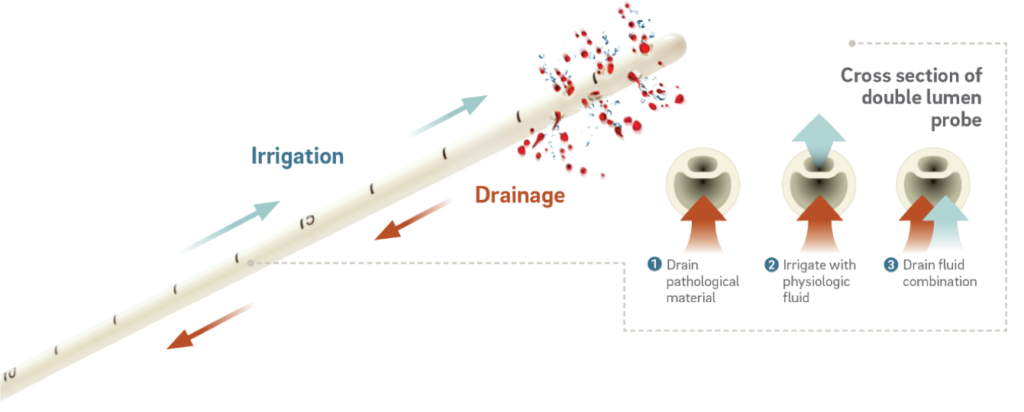

SmartFlow Neuro Cannula

Para solventar estos problemas, ClearPoint desarrolló SmartFlow Neuro Cannula, un catéter con una estructura optimizada para inyectar estas terapias sin que aparezcan problemas de reflujo.

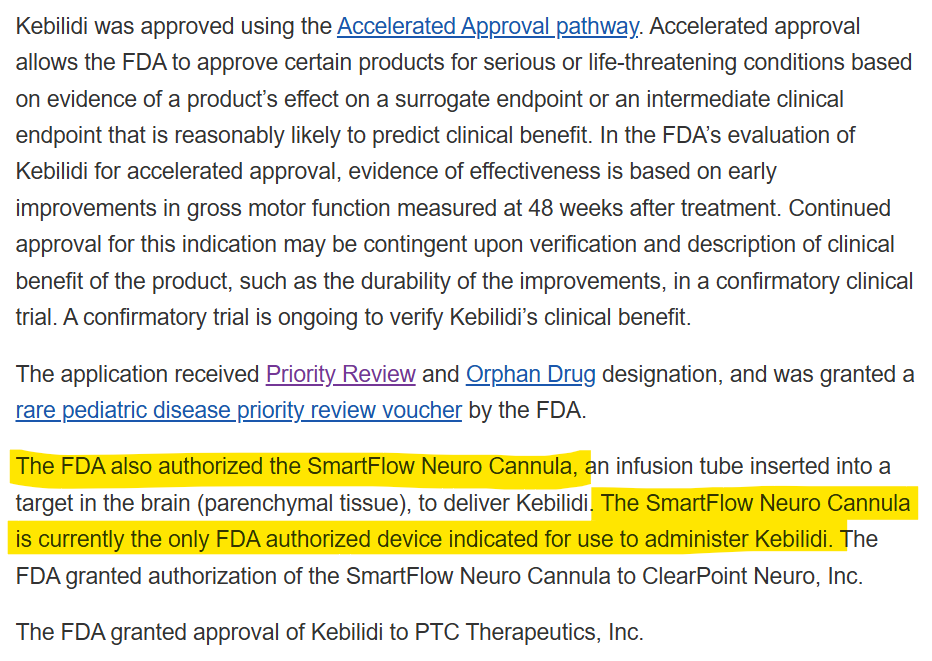

La SmartFlow Neuro Cannula es el primer dispositivo que ha recibido aprobación por la FDA en 2024 para la administración de fármacos y terapias génicas/celulares en el parénquima cerebral.

Parénquima es la forma cool de llamar al tejido cerebral. Se usa para diferenciarlo de los ventrículos, que son regiones llenas de líquido donde es más sencillo administrar fármacos para que circulen por el cerebro.

Y esto sí es un hito relevante en dos aspectos:

- Primero, para la neurociencia, porque permite realizar terapias dirigidas en núcleos específicos del cerebro. La SmartFlow Neuro Cannula abre la vía a terapias que antes no se concebía realizar.

- Segundo, porque esto sí queda especificado dentro de las aprobaciones regulatorias.

El primer caso de éxito fue la aprobación de la terapia génica Eladocagene exuparvovec (nombre comercial Upstaza en Europa, Kebilidi en USA), donde la aprobación indica explícitamente que lo que se autoriza es la administración de Eladocagene A TRAVÉS de la SmartFlow Neuro Cannula (ver también Adrenoleucodistrofia ligada al X).

También ha recibido aprobación para la inyección intraventricular de Cytarabine —un agente usado en quimioterapia—, lo que quiere decir que los usos del dispositivo de ClearPoint van más allá de la inyección en el parénquima cerebral.

De esta manera, la SmartFlow Neuro Cannula se convierte en un habilitador de terapias intracraneales que sirve como base para desarrollar nuevas terapias. Además, considero que el tener que usar la cánula de ClearPoint también incita a usar el resto de sus dispositivos estereotáxicos.

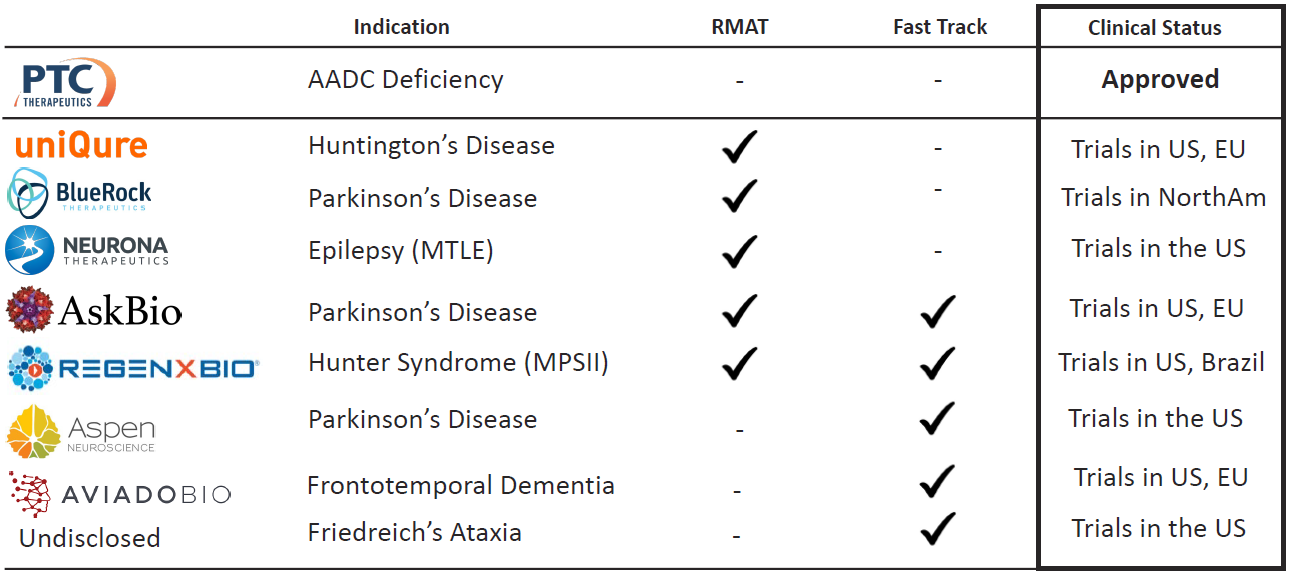

ClearPoint se aventuró en este mercado a finales de la década pasada, y ya tiene más de 60 socios con terapias en distintas fases de investigación, de las que 8 (excluyendo la ya aprobada Upstaza) tienen algún tipo de designación por la FDA para acelerar su desarrollo:

Fuente: presentación a inversores, ClearPoint.

Fuente: presentación a inversores, ClearPoint.

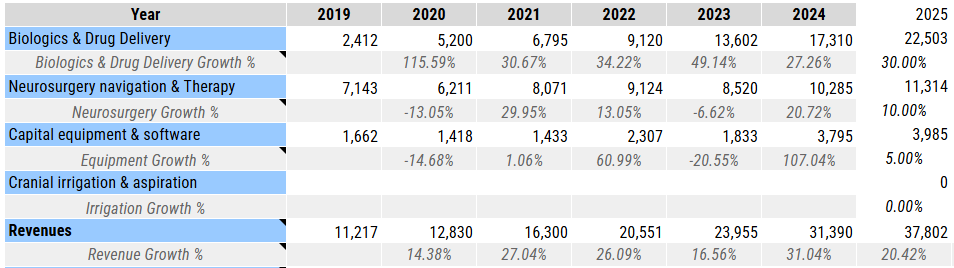

El segmento de administración de fármacos intracraneales ha crecido con una tasa media superior al 30% en los últimos 5 años hasta convertirse en la pata del negocio que más aporta a los ingresos en la actualidad (y que se prevé que siga haciéndolo).

Lo curioso de este crecimiento es que se ha conseguido aun teniendo solo un socio con un fármaco aprobado. La clave reside en que ClearPoint no solo genera ingresos por dispositivo empleado, sino también en base a un sistema de:

- Hitos clínicos que consigan sus socios al avanzar ensayos clínicos.

- Un servicio de consultoría preclínica que estos socios contratan para que ClearPoint les aconseje sobre la mejor forma de administrar su terapia en desarrollo.

De hecho, estos servicios de consultoría preclínica constituyen un 50% de los ingresos de este segmento. Dado que la mayoría de fármacos aún no han sido aprobados, ClearPoint reporta ingresos por los dispositivos usados en los ensayos clínicos, y la consultoría complementa esta aportación.

*A primera vista, podría parecer que ClearPoint se ha convertido en una CRO, lo cual no cuadra con su negocio base de ser un suministrador de dispositivos médicos. Sin embargo, creo que aquí sucede lo mismo que con Abcellera: la mejor forma de garantizar el éxito de los ensayos clínicos (y por tanto, las ventas futuras de ClearPoint) es acompañar a su socio desde el primer momento a través de la consultoría.

Aun así, un hecho a vigilar es la evolución de estos servicios de consultoría. El potencial de ClearPoint reside en integrar sus dispositivos en los flujos médicos, no en ser una CRO. Lo ideal sería que, de cara al futuro y a medida que se aprueben terapias, los ingresos por consultoría pasen a ocupar una menor proporción de los ingresos totales de este segmento. En este sentido, en 2024 los ingresos por sus productos casi se duplicaron mientras que los ingresos por consultoría se mantuvieron más estables. Es un buen indicio.

Irrigación craneal y aspiración

Finalmente, en 2025 ClearPoint adquirió IRRAS, una compañía privada que desarrollaba catéteres para irrigación craneal. Estos catéteres se emplean para drenar líquido del cerebro en casos de hemorragias cerebrales o excesos de presión intracraneal, algo que puede tener un desenlace nefasto si no se actúa rápido.

El mercado de la irrigación intracraneal es algo que no ha cambiado demasiado en los últimos años: se insertaba un catéter y se permitía que el líquido drenara por gravedad además de administrar al paciente antibióticos y anticoagulantes.

La novedad que aporta el catéter IRRAFLOW es que hace aspiración activa del fluido y a la vez permite administrar terapias a través del mismo catéter. Se ha observado que su uso reduce las estancias hospitalarias y tiene menor riesgo de obstrucción que los catéteres estándar.

ClearPoint cerró el acuerdo por 5M ) para un total de 22M en ingresos en 2024, no parece un mal acuerdo para ClearPoint. La dirección indica que esto permitirá las tan famosas “sinergias” al aumentar su oferta de productos para el acceso intracraneal. Sin embargo, creo que esto no generará la magnitud de sinergias que podríamos esperar.

El catéter IRRAFLOW puede tener un papel más importante en situaciones de urgencia donde acceder al cerebro rápidamente es crítico para aliviar la presión intracraneal. En esos casos, a veces no hay tiempo para usar estereotaxia sino un neuroendoscopio, que permite acceder al cráneo de manera más rápida aunque menos precisa. Por tanto, usar IRRAFLOW no iría necesariamente acompañado de usar SmartFrame Array.

Los pilares de crecimiento (y cómo defenderlos)

Entender de dónde podría venir el crecimiento futuro de ClearPoint es sencillo, dado que su modelo de negocio se basa en vender cada vez más dispositivos de acceso intracraneal.

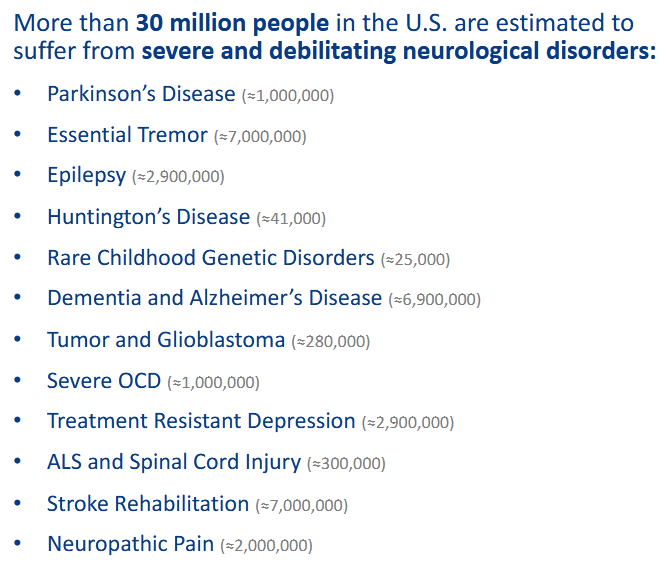

Solo en Estados Unidos, 30 millones de personas tienen una condición neurológica debilitante, cuyo tratamiento tiene un coste anual estimado de 800B $.

Dentro de este mercado, ClearPoint se ofrece como un habilitador de acceso al cerebro para una gran variedad de enfermedades, con lo que el tamaño de mercado es potencialmente enorme.

El mercado de los sistemas de navegación para neurocirugías mínimamente invasivas ha sido el negocio “base” de la compañía hasta que en 2023 se vio sobrepasado por el segmento de terapias biológicas. ClearPoint apostaba con este segmento a que integrar RM en las neurocirugías mejoraría el éxito de las mismas, lo cual es cierto porque las imágenes en tiempo real te permiten identificar y esquivar tejidos delicados para encontrar el mejor punto de acceso.

Se trata de un negocio maduro pero en ningún modo estancado, ya que los avances médicos están abriendo posibilidades de terapias en el cerebro que antes ni se planteaban, y esto trae la necesidad creciente de acceder al cerebro. Si bien la dirección ha indicado que no esperan un crecimiento explosivo en este segmento de cara al futuro, sí podríamos calcular tasas no menores del 5% asumiendo que no ganen cuota de mercado.

Por otro lado yo sí espero tasas de crecimiento superiores a la vista de que el SmartFrame Array es el mejor de su clase.

Esto se complementa con el segmento de equipamiento y software, del cual yo no esperaría un gran crecimiento de cara al futuro. Este segmento era más importante cuando ClearPoint era una compañía exclusiva de dispositivos para RM. Si ahora los sacas de ahí para abrirte el mercado de las salas de operaciones comunes, es razonable que este segmento se resienta.

Por otro lado tenemos el recién adquirido segmento de irrigación craneal, el cual tiene un tamaño de mercado de 500M $ e IRRAS ocupaba menos del 5% de ese mercado. Se estima que este sector crezca al 8% anualizado de cara al futuro.

En conjunto, estos segmentos no valen por sí solos para justificar la valoración de ClearPoint, una empresa con beneficios negativos y quemando caja. Lo que sí puede inclinar la balanza a favor de ClearPoint es el crecimiento del segmento de administración de biológicos y fármacos, un mercado aún en sus fases más tempranas.

Desde que se inaugurara este segmento, su crecimiento ha sido más que razonable: un 50% anualizado en los últimos 5 años. Y con dos matices:

- Solo hay una terapia génica aprobada actualmente que use los dispositivos de ClearPoint.

- La SmartFlow Neurocannula se aprobó en 2024.

Esto nos quiere decir que este segmento ha estado creciendo de manera abismal cuando lo mejor ni siquiera se ha materializado todavía. La mayoría de los ingresos vienen de pacientes en ensayos clínicos y servicios de consultoría. Con 60 terapias en desarrollo y 8 de ellas con algún tipo de incentivo de la FDA para ser aprobadas, los ingresos de este segmento podrían volverse astronómicos.

La tesis de ClearPoint reside en este segmento. El hecho de que el acceso al cerebro se esté simplificando es un gran incentivo para querer desarrollar nuevas terapias. Aunque la mayoría de ellas fallen —que lo harán—, ClearPoint sólo necesita asegurarse el éxito de un porcentaje muy bajo y para una enfermedad relativamente común para que las cuentas salgan.

ClearPoint genera ahora mismo 5,5M $ por ventas de este equipamiento, con una única terapia aprobada para una enfermedad rara que padece poca gente. Bastaría con que se aprobara alguna terapia para una indicación más común y los ingresos podrían volar, y ya hay varios candidatos en fases avanzadas para la enfermedad de Huntington o Parkinson.

En conjunto, ClearPoint estima que podrían penetrar y crecer significativamente en un mercado potencial de 500M .

Fuente: Corporate Presentation.

Fuente: Corporate Presentation.

Considero necesario además dar algo de contexto respecto a la aprobación de nuevas terapias biológicas. Las enfermedades raras tienen mucho potencial porque las autoridades son más flexibles con la aprobación. Si hay una mínima oportunidad de ayudar a niños enfermos que se van a morir, ¿por qué no hacerlo? Es mejor incrementar la esperanza de vida de estos pacientes, que además suelen morir muy jóvenes, y luego prestar más atención a la aparición de efectos secundarios una vez ya ha sido aprobado.

Para enfermedades comunes las cosas no son tan sencillas, porque generalmente ya hay alguna opción terapéutica disponible (ej. DBS para Parkinson) y las agencias suelen ser más estrictas respecto a la aprobación.

Con esto no quiero decir que no sea posible ver la aprobación de nuevas terapias, sino que no todo va a ser tan sencillo como nos podrían hacer creer. Y para eso, nada mejor que un ejemplo reciente.

El caso UniQure

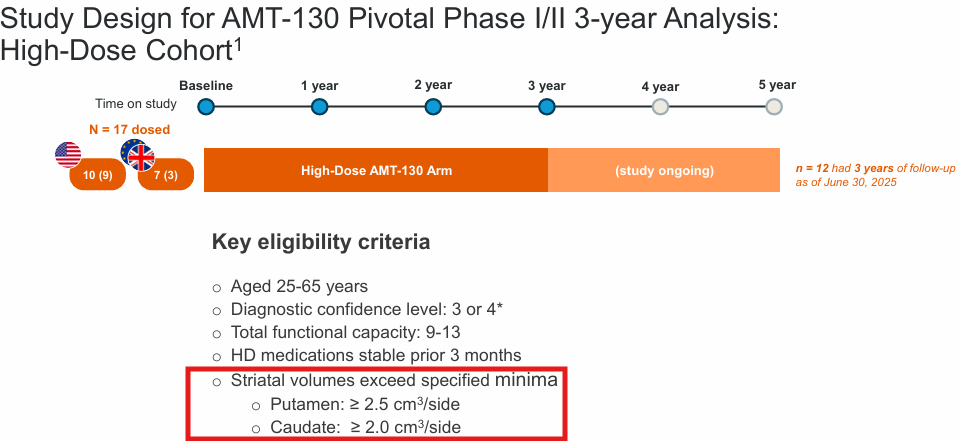

UniQure (NASDAQ:$QURE) está desarrollando AMT-130, una terapia génica para la enfermedad de Huntington que afecta a ~40k personas en Estados Unidos.

La enfermedad de Huntington es una grave enfermedad genética causada por acumulación de tripletes de glutamina en el gen de la Huntingtina, una proteína con funciones esenciales en las neuronas. Con una acumulación determinada de tripletes, la proteína se vuelve aberrante y provoca la muerte neuronal. Es una enfermedad letal por necesidad y para la que no hay tratamiento.

AMT-130 consiste en un vector adenoasociado AAV5 que contiene un micro-RNA diseñado para silenciar la expresión de la Huntingtina mutante y preservar la función neuronal. La terapia se inyecta directamente en el cerebro a través de los dispositivos de ClearPoint, y había mostrado resultados prometedores en ensayos clínicos.

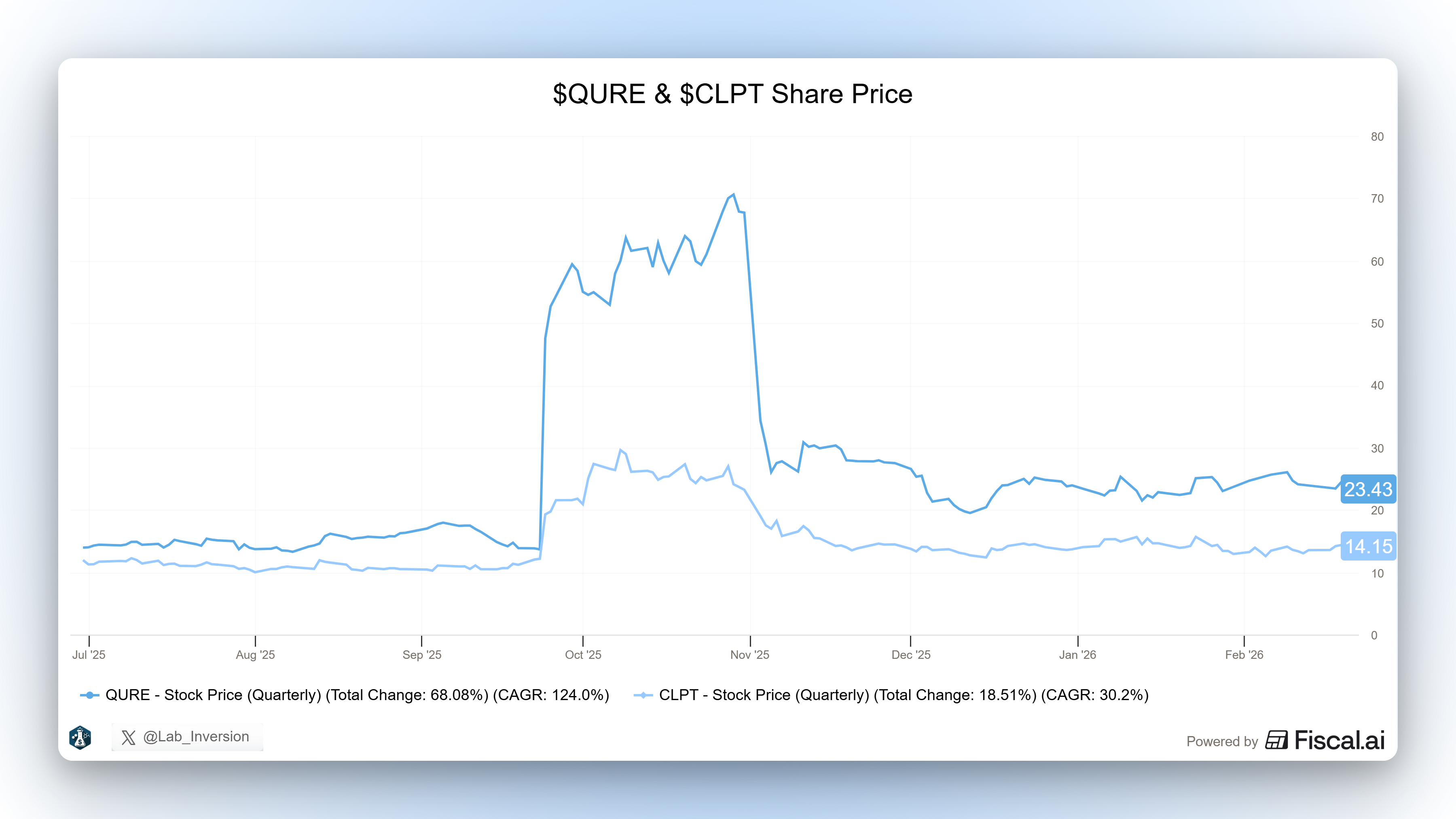

En septiembre de 2025, se anunciaron resultados positivos que mostraban una ralentización en la progresión de la enfermedad sin efectos secundarios notables. En el momento del anuncio, las acciones de QURE se revalorizaron un 420% y las de $CLPT un 170%.

Es interesante que la aprobación de esta terapia fuera valorada por el mercado por unos ~500M $ para ClearPoint.

Lo que ocurrió después es que la FDA se mostró reticente a aceptar los resultados del ensayo como válidos —con la correspondiente caída en bolsa.

Para ClearPoint, esto ha supuesto el golpe de que tendrán que esperar más antes de ver alguna terapia adicional aprobada. Lo positivo es que no dependen exclusivamente del éxito o fracaso de uno de sus socios con fármacos en desarrollo. Ya hemos visto que la hipotética aprobación de una nueva terapia habría supuesto doblar el valor de $CLPT en bolsa.

¿En cuántos beneficios podría traducirse esto para ClearPoint? Lo veremos con más detenimiento en la sección de valoración.

Costes de cambio, la fuente de ventajas competitivas y de pricing power

Aparte del know-how y las patentes acumuladas tras décadas de ser la elección por defecto en neurocirugías guiadas por RM, la forma que tiene ClearPoint de defenderse de la competencia es con sus altos costes de cambio favorecidos por su bajo coste relativo.

Por poner un ejemplo, las terapias génicas cuestan millones de euros. Una sola inyección de Eladocagene exuparvovec cuesta 3M $. Lo que podría parecer un coste exagerado, realmente esconde décadas de investigación y terapias muy complejas de producir con un alto estándar de calidad. No estamos hablando de una pastilla, sino de un vector viral que debe infectar células muy específicas y depositar una carga de ADN para producir una proteína estable que restaure la pérdida de función.

A los 3M asociados a la operación (estereotaxia, salas de cirugía, estancias hospitalarias, etc). De todo este total, el coste del equipamiento de ClearPoint es mínimo; inferior al 1%.

En contraposición, el equipamiento de ClearPoint es esencial para que puedas realizar la terapia, pues es el único equipamiento autorizado para ello. Cuando tu producto vale tan poco en comparación con el coste del total, y además sustituirlo cuesta tanto, no hay ningún incentivo a cambiarlo por el de un competidor (que además en el caso específico de la Neuro Cannula no existe). Esto genera unos costes de cambio infranqueables en la práctica.

Frente a esto, tres matices:

- Los costes de cambio protegen las terapias ya aprobadas, pero no garantizan el conseguir nuevas terapias. Para esto ClearPoint depende de su capacidad de mantenerse a la vanguardia de las técnicas de intervención cerebral y conseguir nuevos contratos.

- Estos costes de cambio protegen sobre todo al segmento de biológicos, pero no al resto. Mientras los biológicos gozan de esta barrera, el resto de segmentos están más desprotegidos frente a competidores que tengan otros sistemas de estereotaxia (para entornos no RM) o de neuronavegación e irrigación craneal. Lo bueno es que si consiguen instaurarse en un entorno hospitalario, su suite creciente de productos facilitará la adopción por parte de los cirujanos y generará pequeños costes de cambio, aunque no tan potentes como los regulatorios.

- Otras terapias para enfermedades no raras suelen tener un coste significativamente menor, lo que haría que el coste relativo de ClearPoint fuera superior. Sin embargo, esto no me preocupa en exceso porque sigue siendo más complicado prescindir de ClearPoint que pagar lo que cuesta su equipamiento.

Estados financieros

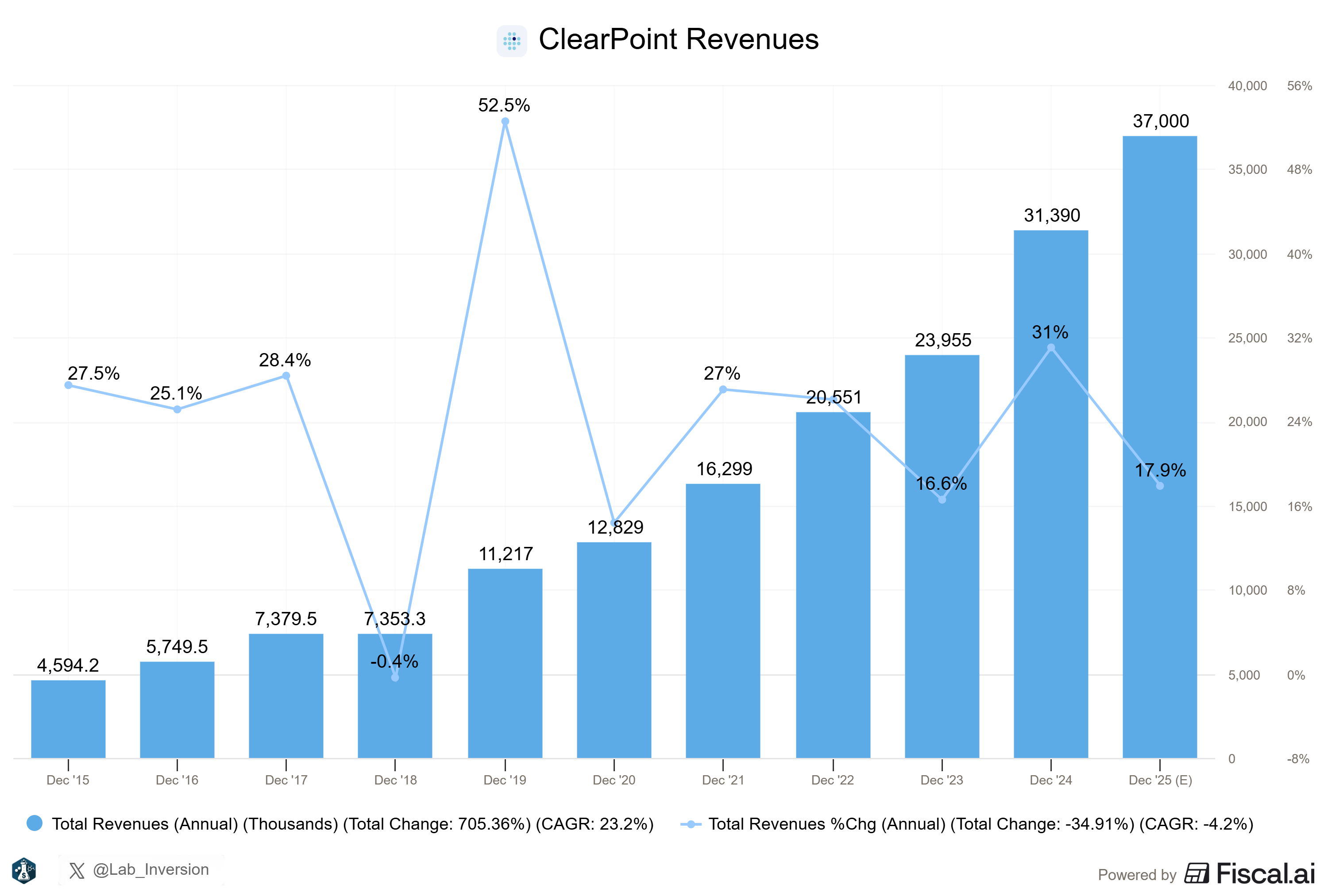

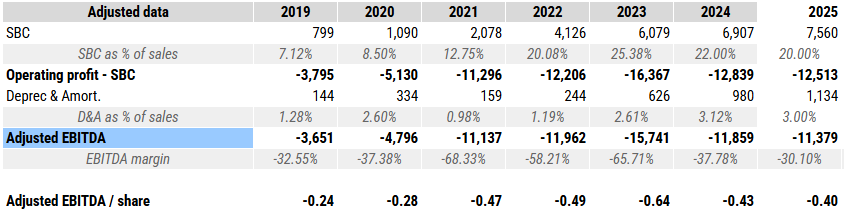

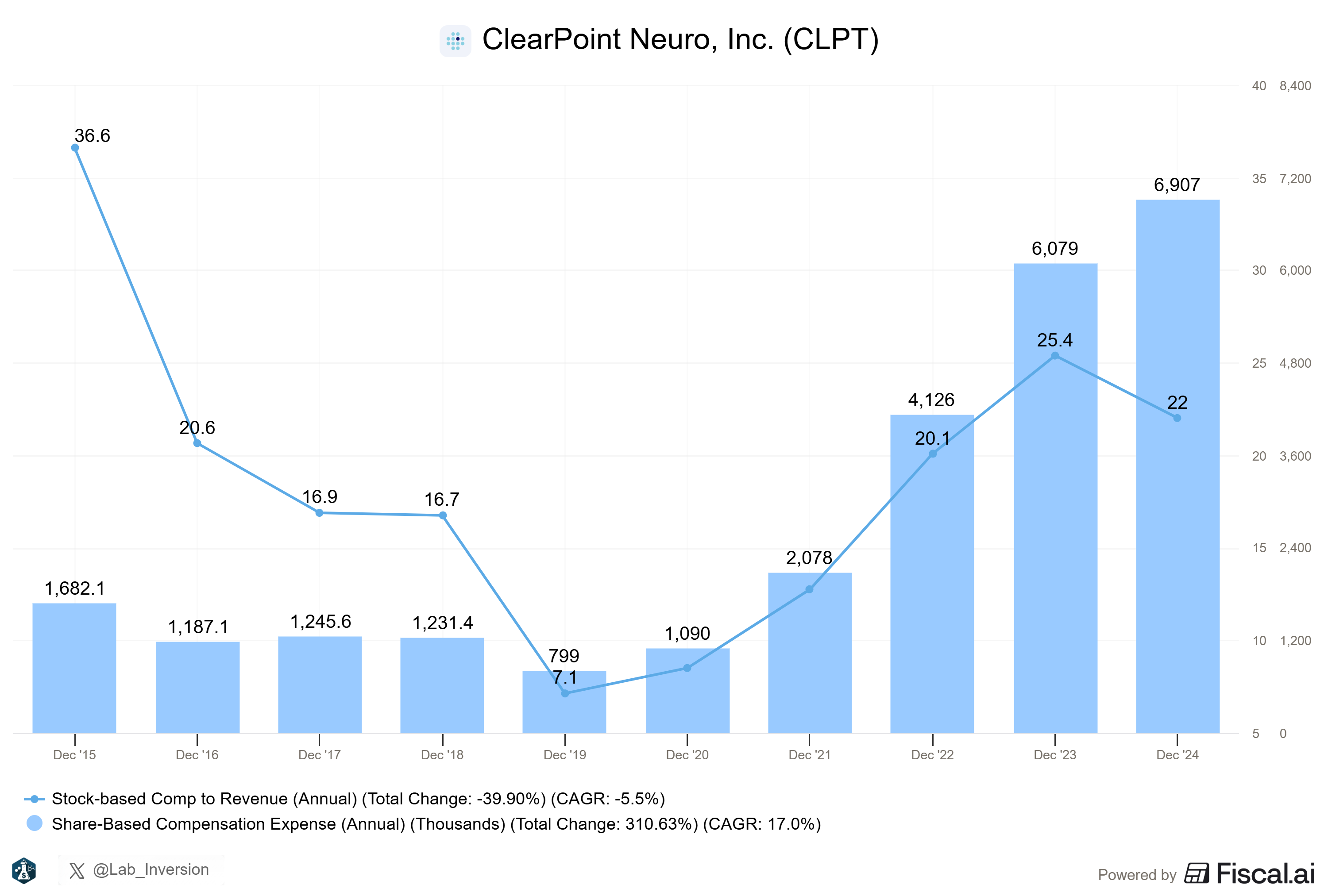

ClearPoint ha hecho crecer sus ingresos a ritmos superiores al 20% anual —especialmente a partir de 2019.

Los ingresos provienen de los 3 segmentos operativos ya vistos (ahora 4 con la adquisición de IRRAS) y es notable la importancia que ha cobrado el segmento de biológicos para mantener este crecimiento.

ClearPoint opera bajo un modelo bastante ligero. Las piezas de sus dispositivos son fabricadas por terceros autorizados y ellos se limitan a ensamblar y empaquetar el producto final. Gracias a ello gozan de buenos márgenes brutos que suelen rondar el 65%.

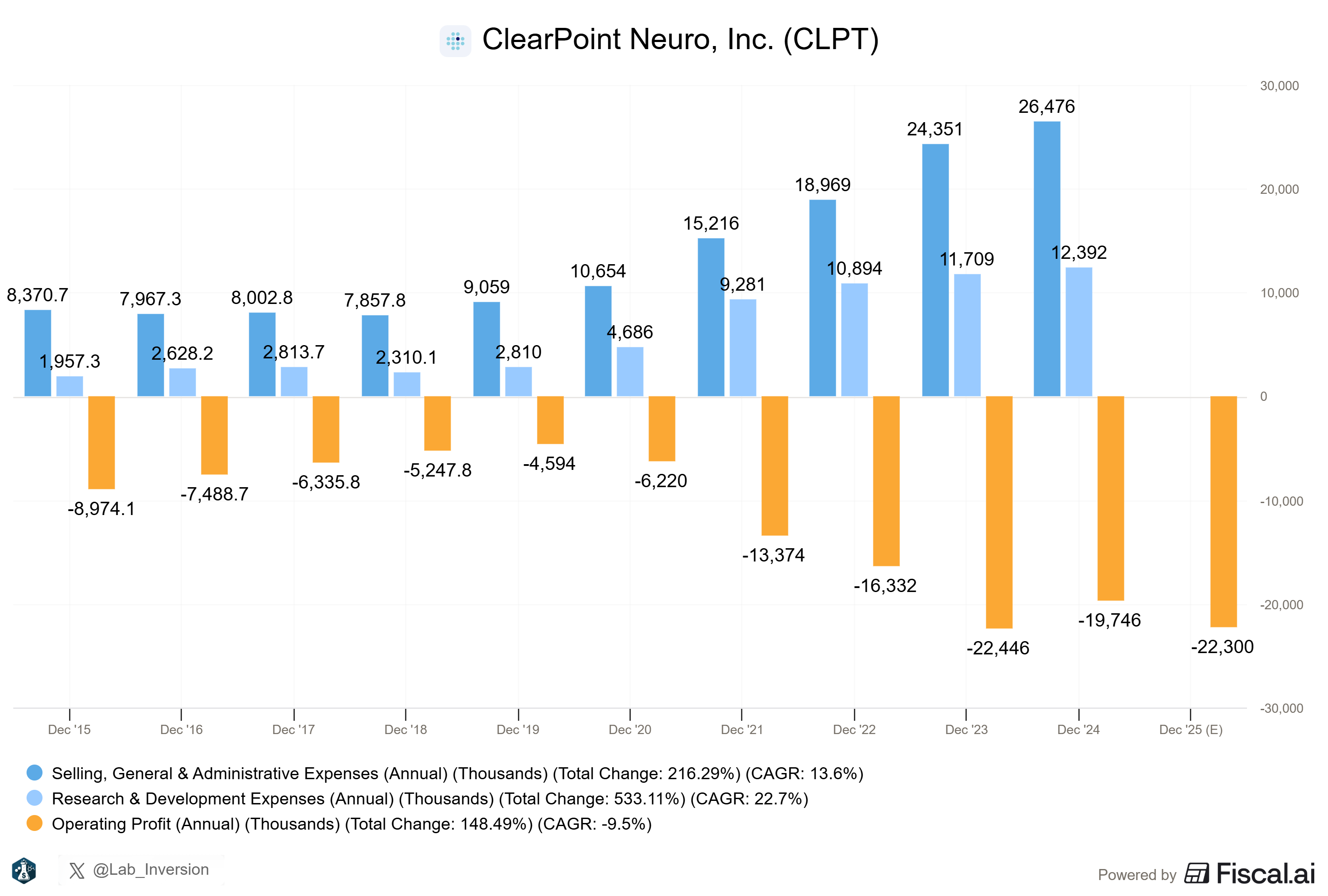

Ahora bien, el grueso de los gastos lo encontramos en los gastos operativos, que liman los beneficios hasta llevarlos a territorio negativo. ClearPoint destina una gran cantidad de recursos a promocionar sus productos con su red de comerciales y otra cantidad no despreciable de investigación y desarrollo de nuevos dispositivos.

La consecuencia de estos gastos se refleja en las pérdidas contables: ClearPoint no ha generado beneficios reales desde su fundación. En 2019 fue el punto donde estuvieron más cerca de conseguir un EBIT positivo (-4.6M , desde donde se ha mantenido en los últimos 2 años (y se prevé que 2025 haya sido igual).

Si ajustamos estos datos a los salarios en acciones y eliminamos la depreciación y amortización, obtendríamos un EBITDA ajustado con mejor aspecto, pero todavía en territorio negativo.

Dado que la mayoría del capital se despliega en el OpEx, hay una conversión decente entre EBITDA y flujo de caja libre. No obstante, todo esto se traduce en una compañía que quema caja constantemente.

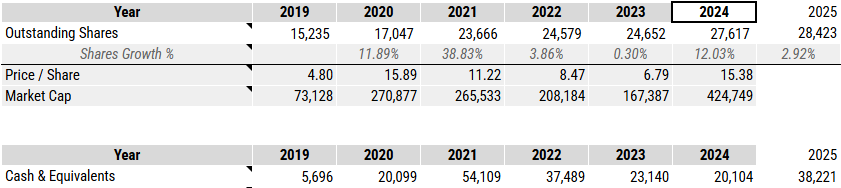

A la emisión de acciones para costear salarios tenemos que añadirles varias rondas de dilución para conseguir financiación a lo largo de los años:

La última ha tenido lugar en 2025 de la mano de Oberland Capital. Este fondo ha aceptado prestar 30M ) a devolver en 6 años y a cambio de un 0,4% de los ingresos de ClearPoint (hasta 50M CLPT. Con esto se evita parcialmente una dilución severa a los accionistas, pero me queda la duda de si será suficiente para no tener que diluirse más.

En resumen, los estados financieros de ClearPoint nos dejan entrever una estructura de medtech incipiente, donde el potencial es mucho pero el riesgo no es menor. Los márgenes brutos son muy buenos y la clave residiría en:

- Hacer crecer los ingresos al mismo ritmo o incluso más rápido que en el pasado.

- Mantener los gastos operativos a raya para conseguir eficiencia operativa.

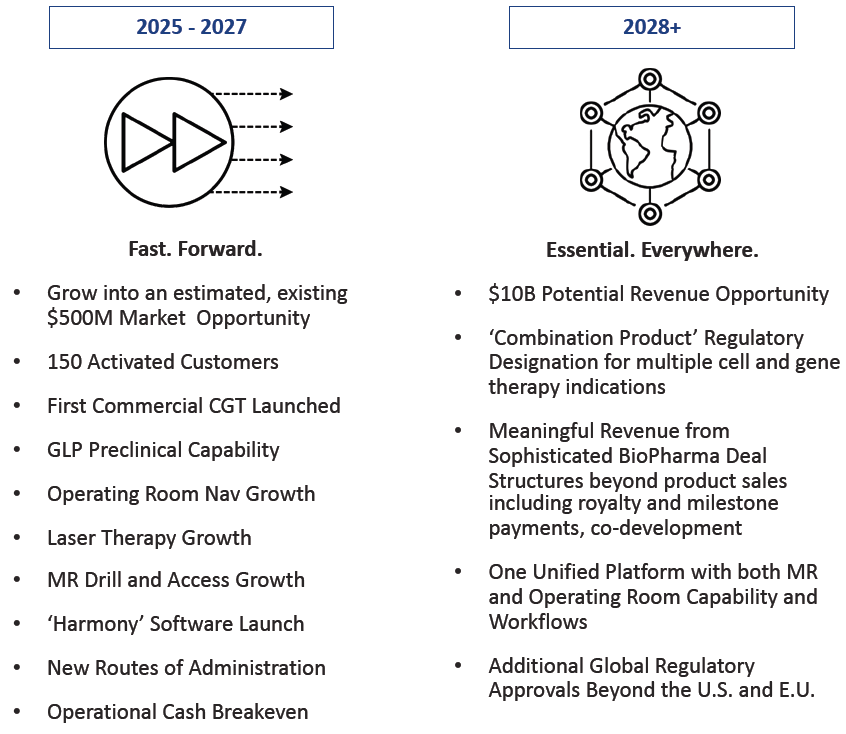

Lo segundo no me parece en absoluto descabellado, ya que una vez los dispositivos de ClearPoint quedan aprobados como parte de la terapia, el trabajo ya está hecho. El problema —y sobre lo que tengo poca visibilidad— es cómo hacer crecer los ingresos tanto como estima la dirección para volverse rentables antes de 2028.

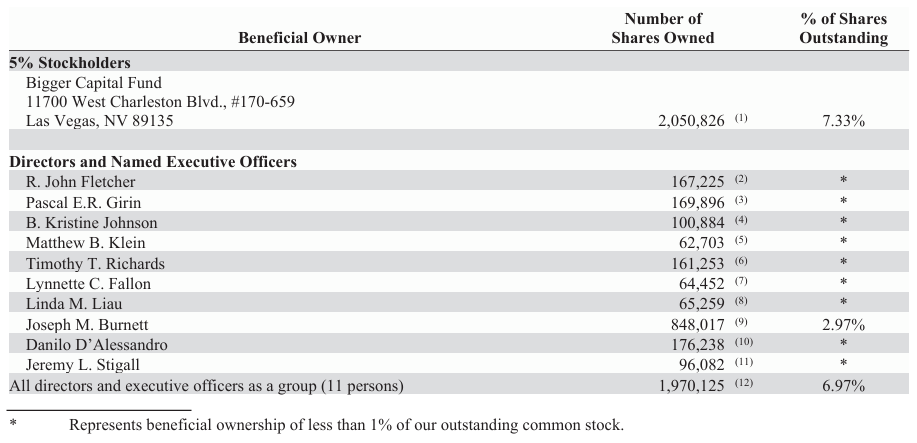

Equipo gestor, poca skin in the game

Uno de los potenciales problemas que encuentro en ClearPoint es su equipo gestor.

El CEO no es el fundador y su tenencia de acciones ronda el 3% (contando stock options). Para una compañía que capitaliza 500M $, el no contar con un owner-operator me habría hecho terminar aquí el análisis. De no ser por un pequeño detalle.

Joseph Burnett llegó a ClearPoint en su momento más bajo. La empresa fue fundada en 1998 por el Dr. Bottomley, quien la abandonó en 2014 para volver a su labor docente. Entre 2014 y 2017, Frank Grillo asumió el rol de CEO en una fase donde la acción no dejó de caer.

En su mensaje de despedida, Grillo señaló que dejaba la compañía bien preparada de cara al futuro, y que recaía en Burnett la tarea de continuar con el proceso.

Cabe mencionar que Grillo se fue a dirigir la compañía AirXpanders, que terminó quebrando en 2019.

Desde 2017, con la acción marcando mínimos de 2 $/acción, Burnett asumió la tarea de dirigir ClearPoint.

Joseph Burnett, con un pasado en ingeniería biomédica, lleva aproximadamente dos décadas en el sector de los dispositivos médicos. Antes de entrar a dirigir ClearPoint estuvo durante una década en la dirección de otras compañías del sector, como Philips y Volcano Corp. Su incorporación a ClearPoint llevó la acción desde mínimos hasta los 14 $ actuales. ¿Qué se esconde detrás de este movimiento?

Principalmente, la decisión de entrar en el segmento de los biológicos. Y es que realmente este es el motivo por el que seguí investigando la compañía. A pesar de no ser el fundador, tras casi 8 años en el cargo Burnett es el responsable de la asignación de capital de la compañía y del punto en el que se encuentra ClearPoint ahora mismo.

Podríamos decir que sus decisiones no han sido muy acertadas teniendo en cuenta que queman ahora más dinero que cuando asumió el cargo. Pero el mercado no es tonto y ve potencial en un CEO que ha hecho crecer los ingresos al 25% anualizado en los últimos 8 años.

Antes, ClearPoint era una compañía 100% dependiente de los sistemas de RM de los hospitales. Aunque esto les daba cierto foso al ser la única compañía que permitía hacer operaciones del estilo, la realidad es que su crecimiento se veía muy limitado.

En un sistema de salud donde el 95% de las operaciones tienen lugar en salas de operaciones normales y no en entornos de escáneres de RM, se estaban dejando fuera gran parte del pastel. El primer gran acierto fue modificar sus dispositivos para permitir su uso en las salas de operaciones comunes, lo que han acompañado ahora de la adquisición de IRRAS.

El potencialmente segundo gran acierto ha sido el centrarse en el segmento de los biológicos. Además, considero que la forma de entrar ha sido muy inteligente: en vez de esperar a que las terapias de sus socios se aprueben y jugárselo todo a cara o cruz, ClearPoint se ha metido en el negocio de la consultoría preclínica para:

- Acompañar a sus socios en el desarrollo del producto ⇒ incrementa las probabilidades de éxito.

- Generar ingresos con los servicios de consultoría sin depender al 100% de la aprobación de las terapias → reduce el riesgo.

De modo que a pesar de no ser un owner-operator, creo que Burnett tiene algo de owner ahora mismo.

El resto de la dirección está formada por otros ejecutivos que también pasaron por Philips, cosa cuanto menos curiosa. Contando a todo el equipo directivo nos encontraríamos con que en su conjunto tienen un 7% de las acciones de la compañía:

Bigger Capital Fund es un pequeño hedge fund que se interesó por ClearPoint en 2017 y ha estado construyendo posición a lo largo de los años. Es interesante leer su análisis sobre la compañía, aunque su estimación de que generarían 200M $ de cara a 2027 se va a quedar como demasiado ambiciosa.

La estructura de incentivos está basada en:

- Bonus anual en efectivo:

- Crecimiento ingresos

- Reducción de las pérdidas (burn rate)

- Hitos operacionales:

- expansión de productos

- progreso en estrategias de largo plazo

- Bonus acciones (RSUs y stock options):

- Creación de valor a largo plazo (total shareholder return)

- Hitos operativos

Un punto de preocupación es el hecho de que la compensación en acciones se haya incrementado notablemente en los últimos años hasta llegar a representar el 25% de los ingresos:

Aunque esto pueda ser preocupante —que lo es dado que sus peers dedican mucho menos—, creo que es necesario matizar 3 factores. Primero, que en los últimos años ha habido mucha incorporación de personal nuevo a la plantilla para potenciar el segmento de biológicos. Segundo, que la mayoría de las subidas salariales de la dirección por cumplir objetivos se han producido en forma de acciones. Y tercero, que esta situación debería normalizarse de cara al futuro si (y solo si) crecen las ventas.

Aun así, este es para mí uno de los puntos a vigilar en la empresa.

El análisis del equipo gestor me deja con un sabor agridulce. La asignación de capital está siendo la correcta, pero se ve contrarrestada por su poco skin in the game.

Riesgos

Competidores en equipamiento

ClearPoint se enmarca en el sector de dispositivos médicos, donde habitan gigantes como Intuitive Surgical MDT o Stryker $SYK. Sin embargo, no hay tanta competencia como podría parecer. De hecho, ClearPoint está sabiendo convertir parcialmente a su competencia en socios para mejorar la tasa de éxito de las cirugías.

Intuitive Surgical no es un competidor realmente, pero lo pongo como benchmark de una muy buena empresa a la que aspirar.

Medtronic cuenta con un arsenal enorme de equipamiento. Piezas como los catéteres y el sistema Visualase de ablación por láser compiten directamente con los propios catéteres de ClearPoint o el sistema de irrigación IRRAflow, donde gana quien tiene un mejor producto y consigue mayor adopción en los hospitales.

Sin embargo, los sistemas de neuronavegación de Medtronic como la StealthStation y el O-Arm (aparato de tomografía axial portátil) no son competidores de ClearPoint sino compañeros para acceder al cerebro. Gracias a la posibilidad de usar el SmartFrame Array junto a estas piezas de equipamiento, ClearPoint puede ganar un hueco en los hospitales sin obligar a los cirujanos a cambiar su método de diagnóstico por imagen.

O-Arm de Medtronic.

O-Arm de Medtronic.

Stryker posee una división de neurotecnología con taladros, catéteres para tomar biopsias o soportes estructurales, pero sus dispositivos se usan en operaciones de columna vertebral donde los estereotáxicos no son la herramienta más habitual a diferencia de en el cerebro. De nuevo, también cuentan con el dispositivo de neuronavegación Stryker NAV3i que podría combinarse con los de ClearPoint.

ClearPoint y Stryker operan ambos en el mismo nicho, pero con dispositivos que a priori se complementan en la sala de operaciones más que competir entre sí. No me parecen un competidor directo de ClearPoint (por el momento).

Además de estos, tenemos otra serie de competidores que pelean en el mismo nicho o en las mismas partes de la cadena de valor de ClearPoint: facilitar el acceso al cerebro. Aquí se enmarcan compañías como:

- Brainlab SE: medtech alemana privada que tiene dispositivos estereotáxicos de acceso al cerebro además de toda una suite de productos que generan un ecosistema integrado.

- Globus medical (NYSE:GMED): tiene el robot Excelsius GPS, una estereotáxica integrada que usa escáneres por TAC (no RM) para realizar cirugías de todo tipo en el cerebro.

- Penumbra Inc (NYSE:PEN): compañía con dispositivos de acceso al cerebro, pero más centrados en el segmento neurovascular. Su dispositivo Artemis competiría con IRRAflow. Además, Boston Scientific ha anunciado su intención de adquirirla.

- Boston scientific (NYSE:BSX): uno de los grandes conglomerados de dispositivos médicos, tiene presencia relevante en neuromodulación mediante DBS. Los electrodos para DBS de Boston Scientific no son una competencia para el estereotáxico de ClearPoint (todo lo contrario), pero sí para terapias génicas que compitan contra la implantación de estos electrodos.

- Integra LifeSciences (NASDAQ:IART): líder en implantes y consumibles para neurocirugías. Su foco es más el de proveer “ladrillos” para realizar las cirugías más que la plataforma de acceso y navegación por imagen.

Como vemos, ClearPoint tiene competidores en cuanto a acceder al cerebro e irrigar el cráneo se refiere, pero ninguno puede hacer cirugías con escáneres de RM. ClearPoint es el único sistema estereotáxico que puede usar RM intraoperatoria y con una tecnología probada y madura. Esto me lleva a pensar que, si bien penetrar en el entorno de las cirugías en quirófano puede mostrarse complicado, al menos mantendrán su posición monopólica en las cirugías con escáner RM, que son las que ofrecen más sensibilidad para casos complicados.

Sin embargo, lo que me parece más interesante (y clave) para la tesis es la ausencia de competidores en el segmento de administración de terapias biológicas al sistema nervioso central. Con la Smartflow Neurocannula (specd-in), el software Maestro de modelado del cerebro y los servicios CRO de apoyo clínico están generando un ecosistema integrado al que acudirá cualquier empresa que quiera realizar una terapia de este tipo —y recordemos que es un segmento cada vez más atractivo.

Además, también destaca la recurrencia de los servicios. Mientras equipos como los O-Arm de Medtronic o el ExcelsiusGPS de Globus son aparatos enormes con un gran coste y mantenimiento, la mayoría de equipamiento de ClearPoint son aparatos off-the-shelf, consumibles listos para usar que generan recurrencia de ingresos. Combinar estas características con la tecnología de administración de terapias me parece una apuesta diferencial respecto al resto de sus competidores que podría salir muy bien.

¿Podrían sus competidores desarrollar estas tecnologías y robar cuota de mercado a ClearPoint? Sí, pero no con poco esfuerzo. Pensemos que ClearPoint ya tiene la tecnología aprobada y más de 60 socios en desarrollo. A medida que se aprueben más terapias, no sólo se refuerza su moat de costes de cambio, sino que también se genera una imagen de marca que les convierte en la apuesta “segura” para cualquier empresa que tenga un fármaco en desarrollo. Al tener que decidir ya desde la fase preclínica qué aparato se usará para administrar la terapia en el cerebro, las farmas tendrían que tenerlo muy claro para no recurrir a ClearPoint por defecto.

Obsolescencia de la tecnología

Otro riesgo lícito sería el pensar en la necesidad real de taladrar el cráneo y hacer una inyección estereotáxica de una terapia. ClearPoint basa su diferenciación en ser un habilitador de terapias intracraneales pero, ¿y si no fueran necesarias?

En este sentido, existen unos vectores adenoasociados basados en virus (AAV) que pueden llevar un fragmento de ADN (la terapia) a un destino (célula diana). No es importante conocer cómo funcionan, pero sí que eliminarían la necesidad de acceder al cerebro, pues podrías inyectarlos directamente en el torrente sanguíneo.

No obstante, esto no se sostiene porque los AAV son conocidos por su baja capacidad de penetrar la barrera hematoencefálica y llegar al cerebro (ver VK0214 y Actualización sobre ABCL635). Además, esto podría ser útil para terapias en las que necesitas tratar el cerebro al “completo”, pero no en aquellas donde tengas que tratar una zona concreta, como era el caso de Eladocagene u otras donde necesites precisión.

*Además, la FDA paralizó recientemente dos ensayos de Regenxbio que usaban AAVs tras encontrar un tumor cerebral en un paciente joven. Aunque queda por determinar si los causantes fueron los AAVs, no es un buen síntoma de cara a aprobaciones futuras.

Poca visibilidad futura

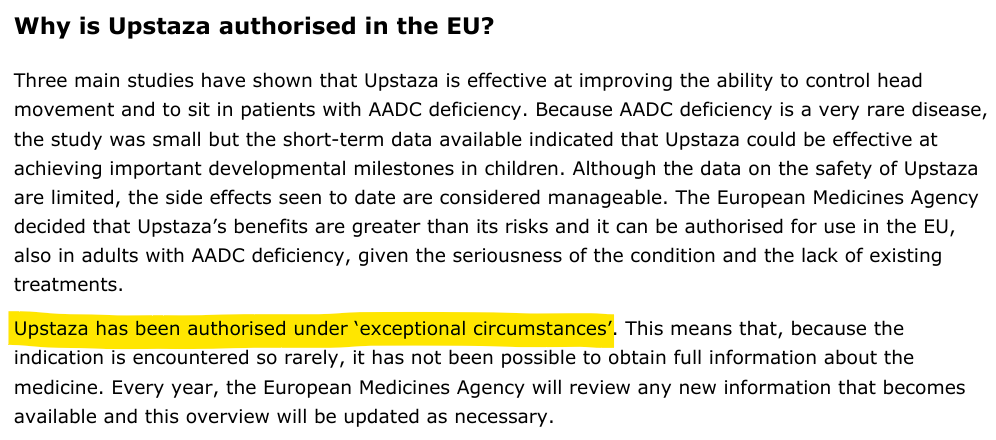

Finalmente, no podemos olvidar que Upstaza es la única terapia aprobada que requiere a ClearPoint, y que ha sido aprobada bajo circunstancias excepcionales. Así lo acredita la web de la EMA:

Upstaza sirve para tratar una enfermedad rara incurable, donde el “riesgo” de que la terapia falle es mínimo si a cambio tienes opción de salvar a niños de una muerte segura. Pero no podemos esperar que con todas las enfermedades pase igual.

Esto nos da cierta incertidumbre sobre el futuro de ClearPoint. Es cierto que ellos mismos ayudan a las compañías a optimizar sus terapias para facilitar su aprobación pero, ¿es eso suficiente? No creo que haya buena visibilidad futura en este aspecto y lo tendremos en cuenta en la valoración.

Valoración

Para valorar ClearPoint voy a considerar la guía de la dirección y dividir el crecimiento en función de los segmentos de la compañía.

Trabajamos con estos datos:

- Ingresos de 54-60M $ para 2026 (no suelen equivocarse con la estimación)

- 9 programas RMAT o FastTrack

- Esperan break-even cash 2025-2027 (aunque ya en 2022 dijeron que esperaban breakeven a finales de 2025)

Vamos con las estimaciones.

El negocio base (Neurosurgery Navigation y Capital Equipment) asumo que, dada su posición como única compañía que realiza cirugías con RM intraoperatoria, serán como mínimo capaces de mantener su crecimiento pasado y de acuerdo con el sector.

Respecto al nuevo negocio de Cranial Irrigation podría crecer al menos al mismo ritmo que su sector, sin tener claro si se manifestarán esas sinergias de las que hablaba la dirección.

Y finalmente tenemos el segmento de Biologics & Drug Delivery, para mí de mayor calidad que el resto pero también sujeto a eventos más binarios de éxito o fracaso inherentes a las terapias en desarrollo.

El hedge fund que posee un 7% de ClearPoint es bastante optimista con los escenarios de aprobación de fármacos más próximos y las ventas potenciales que podrían reportarles sus socios:

- PTC Therapeutics (Upstaza para deficiencia de AADC): 3M $ al año.

- UniQure (AMT-130 para Huntington): 100M $ al año.

- BlueRock Therapeutics (BRT-DA01 para Parkinson): 90M $ al año.

- Neurona (NRTX-1001 para epilepsia): directamente billones de dólares.

*Pero claro, esto asume que los fármacos se aprueban.

El segmento ha estado creciendo ingresos a una tasa media del 35% en los últimos años, lo que ya de por sí es sorprendente teniendo en cuenta que los ingresos no venían de fármacos aprobados sino de los ensayos clínicos más los servicios CRO. Para 2026 se esperan unos ingresos de 54-60M $, lo que según mis cuentas implicaría una aceleración del crecimiento (y el equipo gestor no suele fallar en el guidance).

Ahora bien, los servicios preclínicos no podrán sostener este crecimiento ad aeternum, de modo que la clave de la tesis es que se apruebe alguna terapia para una enfermedad común, como Huntington o Parkinson. Eso sí podría marcar la diferencia para ClearPoint. Los datos clínicos de AMT-130 he de decir que son asombrosos, con un 75% de los pacientes reportando una ralentización significativa en la progresión de la enfermedad (pero eso podría no ser suficiente para la FDA como ya hemos visto).

Juguemos a que sale todo bien y las 3 principales terapias se aprueban:

- La AADC es una enfermedad muy rara con apenas 300-400 casos en todo el mundo. Además, ya está aprobada.

- El Huntington es una enfermedad menos común pero letal, sin tratamientos efectivos, de modo que podríamos asumir una gran penetración en la población. Están en discusiones con la FDA y una ventana razonable de aprobación sería 2027.

- El Parkinson es una enfermedad común (+90k casos al año en Estados Unidos), pero existen terapias que ralentizan el avance de la enfermedad. Los electrodos para DBS, sin ser una cura, mejoran los síntomas y se instalan unos pocos miles al año. Por ello, asumo que la adopción de esta terapia sería más lenta aunque pudiera terminar superando a DBS. BlueRock ha iniciado ensayos de fase 3 en 2025 y tienen endpoints a 12 y 24 meses, de modo que entre el fin del ensayo y la aprobación podríamos situarnos en 2029.

Con un precio medio de 20k de este segmento de aquí a 5 años:

He preferido ser precavido con la rapidez de la adopción de estas terapias porque no espero que todos los hospitales tengan la capacidad inmediata de realizar estos procedimientos ni las aseguradoras puedan cubrir los 2-3M $ que puede costar cada una de estas terapias.

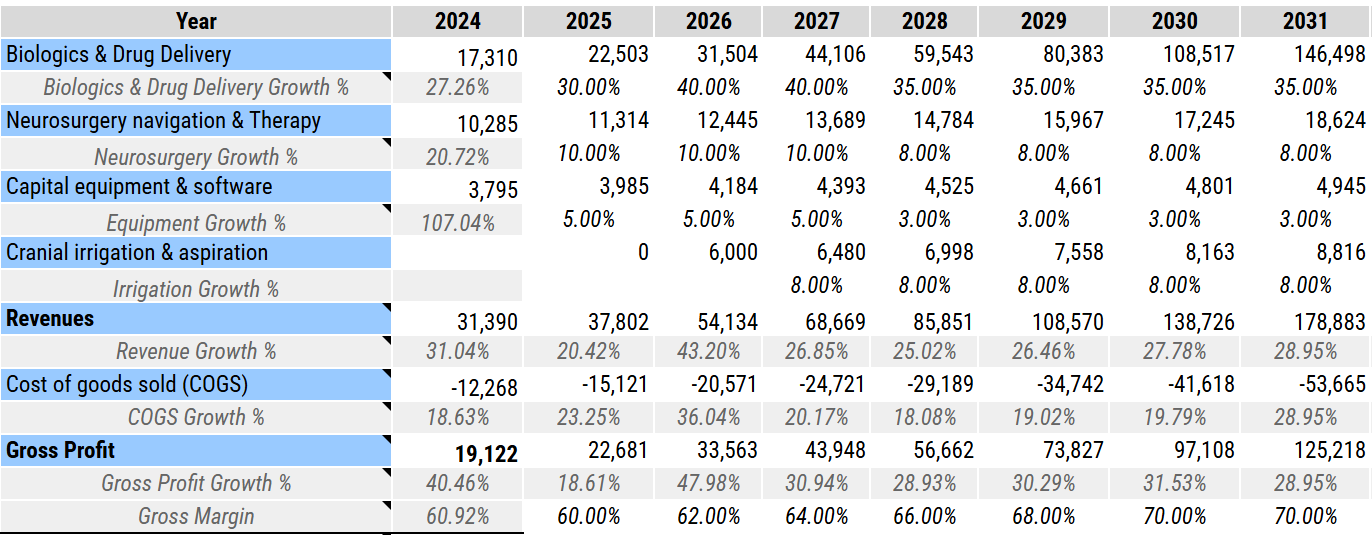

Sumado al resto de segmentos, esta sería mi estimación de ventas:

Veamos cómo se traduciría esto en beneficios:

- Asumimos un margen bruto del ~70% a largo plazo, en línea con otras compañías del sector y bastante asumible para ClearPoint teniendo en cuenta su histórico.

- La mayoría de gastos de ClearPoint ocurren a nivel de OpEx, de modo que esta partida debería seguir creciendo a un ritmo decente a largo plazo a medida que expanden terapias y continúa el desarrollo de nuevos productos.

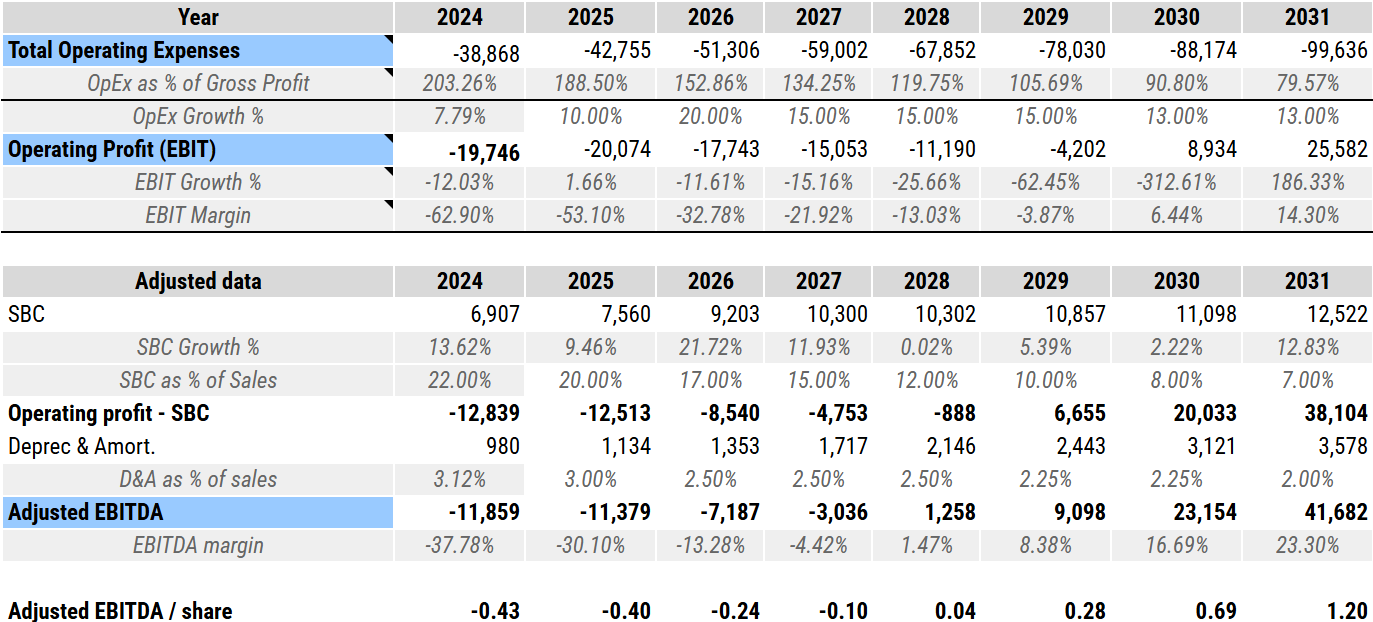

- Para calcular el EBITDA, ajusto por la compensación en acciones —que ahora mismo es elevada pero debería normalizarse hasta LSD a medida que crezcan las ventas— y asumo una depreciación y amortización del 2% a largo plazo, que está en línea con su histórico y el sector.

Esto significa que según mis cálculos alcanzarían EBITDA ajustado positivo para 2028 (un año más tarde de sus estimaciones) y un margen EBITDA del ~23%, algo por debajo de sus competidores que se encuentran en fases más maduras.

*Ahora bien, creo que debemos ajustar este EBITDA por la futura emisión de acciones. ClearPoint ha sufrido varias rondas de dilución, pero ahora mismo cuentan con 38M $ en efectivo, el cual según estos cálculos debería ser suficiente para no tener que emitir más acciones. Por lo demás, asumo una dilución a largo plazo del 3% por la compensación en acciones.

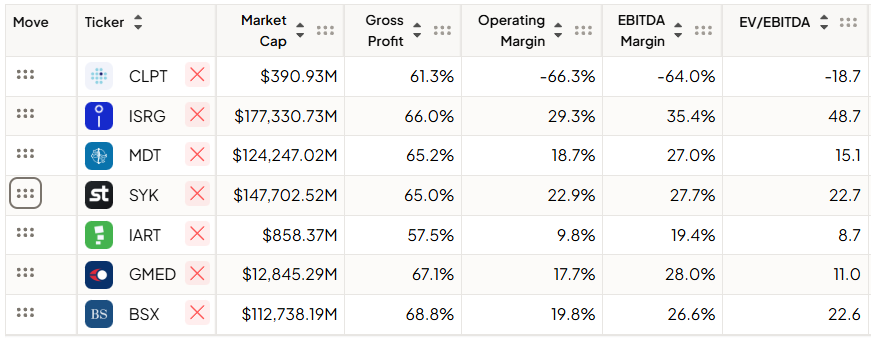

Para asignar un múltiplo EV/EBITDA podemos fijarnos en sus competidores. Las compañías más parecidas (Medtronic, Stryker, Globus Medical o Boston Scientific) cotizan a un EV/EBITDA de entre 11-23 veces.

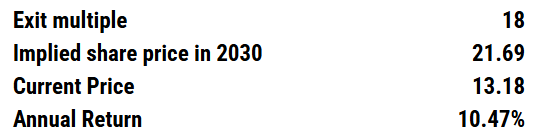

El negocio base de ClearPoint tiene menos crecimiento, pero considero que la parte de biológicos merecería un premium por ser de mayor calidad. Si eligiéramos un múltiplo de 18 veces obtendríamos que el precio objetivo sería de 21.69 $/acción, o un retorno anualizado del 10,5%.

Con un múltiplo de 20 veces, el retorno subiría hasta el 13% anual.

Para mí esto sería un retorno ajustado al riesgo insuficiente teniendo en cuenta que estamos asumiendo que se aprueban los dos próximos fármacos sin sobresaltos. Si cualquiera de las dos terapias fallara, los ingresos se quedarían en la mitad, afectarían al objetivo de EBITDA positivo para 2028, podría haber más dilución, etc.

Otra opción sería proyectar el FCF a 10 años vista, aunque me parece poco precavido dada la situación actual de la compañía. La conversión de EBITDA a flujo de caja se acerca al 100% en este tipo de empresas y los gastos en capital son mínimos. Con un crecimiento a perpetuidad del 2% y un ratio de descuento del 12% obtendría que el valor intrínseco (ajustado al nº de acciones en 2035) sería de 17.60 $, un 30% de upside desde precios actuales. Los números mejoran, pero de nuevo, todo recae en que las terapias se aprueben. Basta con que una de esas dos terapias no se apruebe para que los retornos se vuelvan negativos.

Con este escenario —que considero optimista—, el precio actual no justificaría un retorno suficiente como para aventurarme a invertir en ClearPoint.

Valoración alternativa

La subida y caída de CLPT ante la posible aprobación de AMT-130 para tratar Huntington me hizo pensar si podríamos aprovecharnos de la situación con QURE.

¿Qué sabemos?

AMT-130 tiene designación RMAT y FT por su potencial para tratar una enfermedad hasta ahora sin cura, lo que indica el interés de la FDA en esta terapia.

Seamos honestos. Esto tampoco es una cura porque la terapia se administra de manera localizada en el estriado. El estriado es la primera estructura del cerebro afectada, pero después se extiende al resto del cerebro. Aunque cures el estriado, no evitas la degeneración de otras zonas. Con esto no obstante podemos frenar el avance de la enfermedad y la FDA debería estar muy dispuesta a aceptar esta terapia.

Los datos clínicos disponibles son de un ensayo de fase I/II en los que se administró la terapia a 26 pacientes (a algunos sólo se les hizo una operación “falsa” para simular la intervención y poder comparar los efectos secundarios derivada de la misma). Tras 36 meses se analizó la eficacia de AMT-130 (y hay un periodo de 5 años de seguimiento en activo).

Otros 3 ensayos están en activo también con ligeras variaciones de dosis o protocolo.

En septiembre de 2025 se anunció que los pacientes del ensayo vieron reducida en un 75% la progresión de su enfermedad medida con la escala cUHDRS y un 60% según la escala TCF respecto al control externo. Como datos adicionales tenemos también una reducción de los niveles de Neurofilamento en líquido cefalorraquídeo, un indicador indirecto de muerte neuronal.

Esto fue acompañado de un perfil de seguridad muy bueno, sin efectos adversos serios 2 años y medio después de la intervención.

En noviembre de 2025, recibieron noticias positivas por parte de la FDA sobre su intención de pedir una licencia para autorizar el uso de AMT-130. Sin embargo, posteriormente anunciaron que creen que la FDA había cambiado de parecer. Aunque tienen que recibir la respuesta oficial, parece ser que el problema estaría en usar un control externo para comparar los datos del ensayo en vez de usar un grupo placebo.

Por control externo entendemos que no se tiene un grupo de pacientes placebo durante 3 años. Lo que se hace es comparar a los tratados con bases de datos que recogen la evolución de la enfermedad en pacientes reales que no forman parte del ensayo.

Este cambio de criterio por parte de la FDA tiene dos problemas:

- La FDA estaría desdiciéndose después de que en un primer momento ellos mismos aprobaran el diseño del estudio.

- La terapia AMT-130 parece funcionar realmente (y muy bien), lo que iría en contra del mandato de la FDA de aprobar terapias eficaces simplemente porque no hay un grupo control.

Y gracias a Dios que por humanidad no has tenido a pacientes 3 años viendo cómo su enfermedad letal empeora sólo por compararlos con el grupo tratado.

La FDA podría estar preocupada con el criterio de inclusión de pacientes al ensayo, que era un volumen estriatal que rozara la normalidad. Este “volumen” se refiere a que el estriado tenga un aspecto normal, porque en la neurodegeneración que ocurre en Huntington se hace más pequeño. Por decirlo de otra forma, al usar este criterio uniQure se aseguraba de sólo incluir pacientes que no tuvieran una fase avanzada de la enfermedad.

Fuente: uniQure Corporate Presentation

Fuente: uniQure Corporate Presentation

El usar pacientes con un volumen estriatal normal, pero luego en la base de datos de pacientes no usar este criterio, podría estar “inflando” los resultados a favor de uniQure.

Sin embargo, hace poco uniQure actualizó su presentación a inversores añadiendo nuevos datos sobre un reanálisis que habían hecho del ensayo clínico. En este reanálisis lo que hacían era corregir el proceso de neurodegeneración que veían en sus pacientes por el volumen de su estriado (para de esta manera eliminar esta variable de los resultados). El resultado indica que aun así sigue habiendo una mejoría significativa con AMT-130, lo que avalaría la terapia y su aprobación. Pero de momento no sabemos qué opina la FDA de esto.

Si tuviera que apostar, diría con un 75% de convicción que el mensaje será positivo. Y esto sería interesante para aprovecharse de un evento binario que podría duplicar o triplicar el valor de la acción de ClearPoint en apenas unas sesiones, aunque a largo plazo me siga costando ver retornos atractivos a estas valoraciones.

En cualquier caso, creo que llegamos tarde para tomar partido de esto porque se espera que la respuesta llegue el próximo lunes 2 de marzo con la llamada de ganancias de UniQure y no tendremos tiempo de tomar posiciones.

Conclusiones

Cuando me planté delante de ClearPoint Neuro por primera vez, lo hice con la curiosidad del científico, no del inversor. Una empresa que permite administrar terapias génicas en el cerebro con precisión milimétrica toca de cerca mi campo de investigación y eso, reconocámoslo, introduce un sesgo. Por eso este análisis ha intentado ser deliberadamente más escéptico de lo habitual.

La tecnología es real y diferencial. El SmartFrame Array es el único estereotáxico capaz de operar con RM intraoperatoria, y la SmartFlow Neuro Cannula es el único dispositivo aprobado por la FDA para la administración de terapias en el parénquima cerebral. Este segundo punto es el que importa para la tesis: los costes de cambio regulatorios son prácticamente infranqueables una vez que una terapia queda aprobada con el dispositivo de ClearPoint especificado. No es un foso de marca ni de escala; es un foso legal.

El problema es que ese foso solo protege las terapias ya aprobadas, y hoy en día solo hay una: Kebilidi/Upstaza, para una enfermedad tan rara que apenas afecta a unos cientos de pacientes en el mundo.

Todo lo demás —el crecimiento del segmento de biológicos, el pipeline de 60 socios, los ingresos proyectados de 150M$ para 2030— depende de que la FDA apruebe terapias para enfermedades más comunes. Y el caso de AMT-130 de UniQure nos recuerda que esto no es ni mucho menos un proceso predecible. La FDA puede cambiar de parecer e invalidar unos datos que un año antes eran aceptables. Y ClearPoint no controla ese proceso, aunque pueda acompañarlo.

El veredicto de los números

Incluso en un escenario optimista —donde AMT-130 para Huntington se aprueba en 2027 y BRT-DA01 de BlueRock para Parkinson en 2029—, el retorno anualizado desde el precio actual ronda el 10-13%. Para una empresa sin beneficios, con historial de dilución, con poco skin in the game y con el resultado de sus terapias dependiendo de decisiones regulatorias que no controla, prefiero mantenerme al margen.

El margen de seguridad es pequeño a 14 $ por acción.

Por contraste, si cualquiera de las dos aprobaciones fallara —probabilidad que no considero marginal—, los ingresos proyectados para 2028 se reducirían a la mitad, el EBITDA positivo se retrasaría y la empresa muy probablemente necesitaría emitir más acciones. La cotización podría caer un 50% fácilmente.

Así que de momento, observo a ClearPoint desde la barrera.