Renuncia de Responsabilidad

Advertencia: Laboratorio de Inversión no es asesor financiero.

Todo el contenido expuesto en este artículo se presenta estrictamente con fines informativos y educativos y bajo ningún concepto constituye asesoramiento profesional de inversión, financiero, legal o fiscal. El creador y/o la plataforma no están registrados ni cualificados para proporcionar asesoramiento de inversión personalizado.

Riesgo y Responsabilidad:

- Volatilidad y Pérdida: La inversión en cualquier activo financiero implica riesgo de pérdida, incluyendo la totalidad del capital invertido.

- Decisiones Propias: Todas las decisiones de inversión son responsabilidad exclusiva del lector, que debe realizar su propia diligencia debida, investigación y consulta con un asesor financiero certificado antes de tomar cualquier decisión de inversión.

- Sin Garantía: El creador no garantiza la exactitud, integridad o actualidad de la información aquí presentada. La información puede contener errores, omisiones o inexactitudes y se proporciona “tal cual”.

Al leer este contenido, reconoce y acepta que el creador no es responsable de las pérdidas o daños directos o indirectos que resulten de su uso de la información aquí contenida.

Resultados FY2025 - ClearPoint Neuro

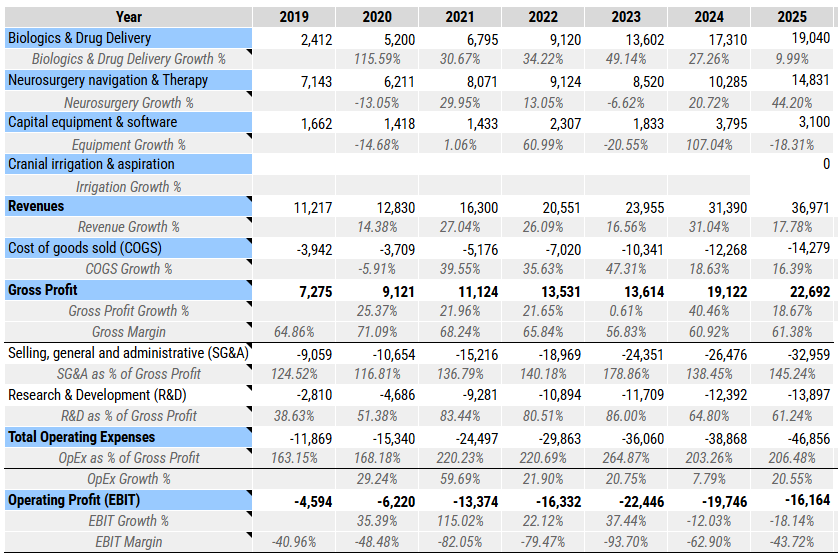

Ingresos

Los ingresos por productos crecieron un 28% frente al 3% de servicios. Esto confirma que el miedo a que CLPT se convirtiera en una CRO no tiene fundamento por el momento.

Sin embargo, el crecimiento de los biológicos se ha frenado hasta el 17% (en parte porque se están moviendo de instalaciones y eso dificulta acoger nuevos contratos). El segmento de Equipamiento creció un 44%, pero hay que tener en cuenta que ahora incluye IRRAflow como consecuencia de la adquisición de IRRAS.

El margen bruto mejora ligeramente.

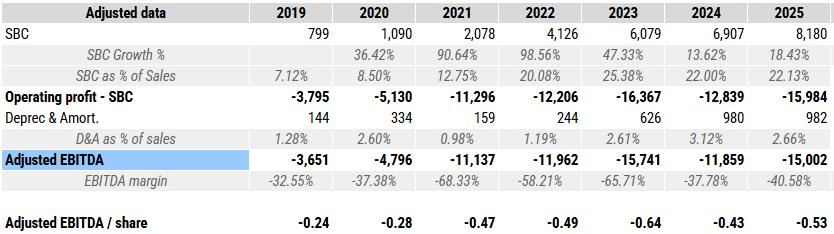

Rentabilidad

Los gastos de OPEX e intereses se disparan con la adquisición de IRRAS, lo que les aleja de la rentabilidad positiva respecto a 2024. Pero hay que matizar que $8M de gastos provienen directamente de la adquisición de IRRAS y no se repetirán en el futuro. Ajustando por este efecto, la rentabilidad habría mejorado marginalmente.

Los ingresos de cranial irrigation & aspiration se incluyen dentro de neurosurgery navigation.

Los ingresos de cranial irrigation & aspiration se incluyen dentro de neurosurgery navigation.

Guidance 2026

La dirección baja el guidance hasta 54-60M anteriores. La revisión refleja dos factores:

- La postura actual de la FDA frente a enfermedades raras: han eliminado cualquier ingreso asociado al lanzamiento comercial de los productos de sus dos principales partners (uniQure y REGENXBIO). El propio CEO lo explicaba así:

You know, based on that information and how it would impact our two biopharma partners, we have effectively taken out any and all revenue associated with the commercial launch of those particular products. Also just the understanding that it might take a while to really get to the bottom, you know, if and when the FDA were to change course there. In the event that some good news is created, you know, in the case of uniQure or the case of REGENXBIO, you know, it’s possible we would revisit that guidance. For now, we think the most appropriate thing to do is base our guidance on the information that we have in hand, which is the latest information that those two biopharma partners have presented publicly.

- Un reajuste de la estrategia comercial de IRRAflow en Europa, donde han decidido reiniciar ciertas relaciones con distribuidores.

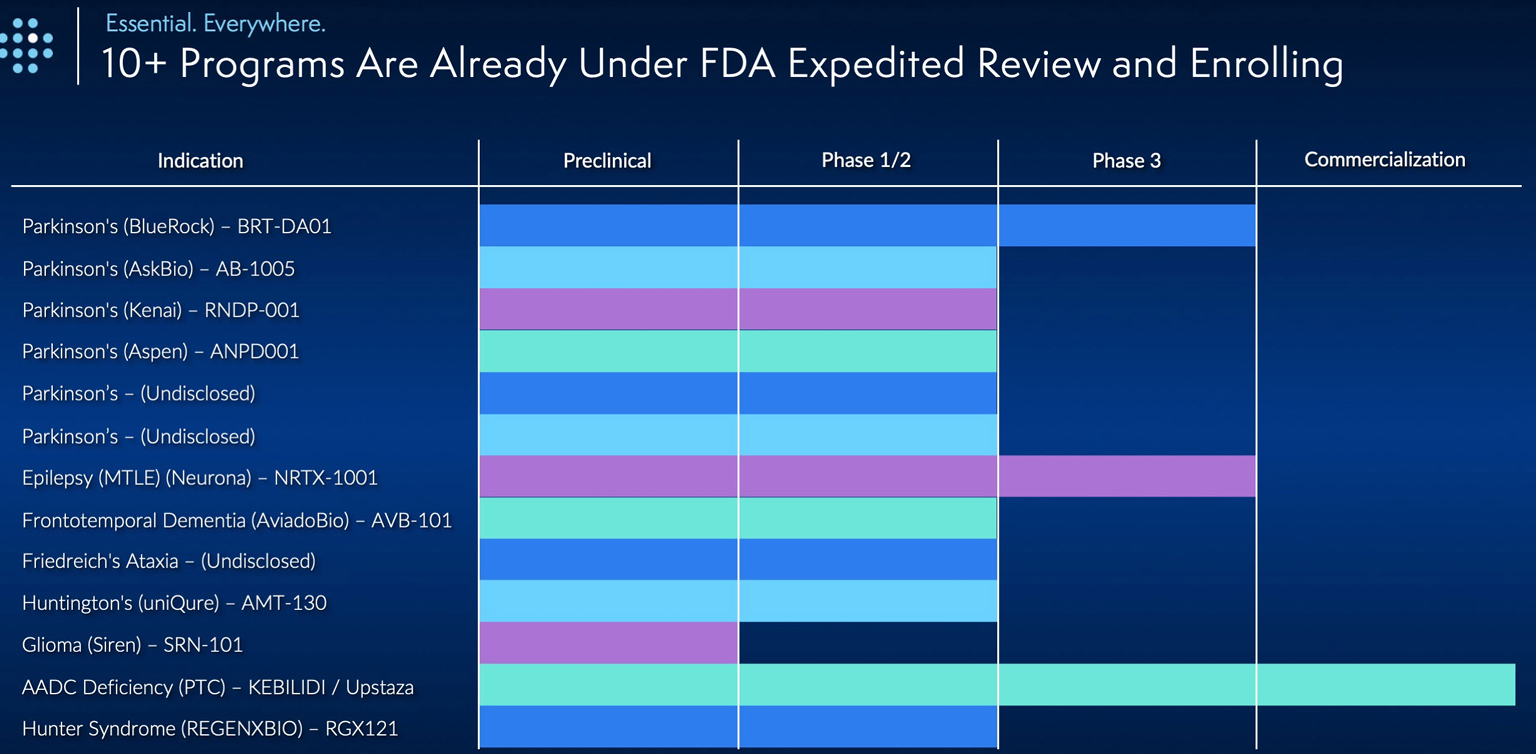

Aun sin el impulso de las aprobaciones comerciales, ClearPoint cree que puede crecer al 15-20% anual orgánicamente casi seguro. Y es raro pensar que a largo plazo no vaya a haber aprobaciones comerciales porque su metodología no para de ganar interés y socios. Respecto a Parkinson, han indicado que tienen varios partners probando fármacos para esta indicación, lo que reduce el riesgo al aumentar la probabilidad de que alguno llegue a aprobación.

Situación de AMT-130

Hay mucho ruido ahora mismo con la terapia AMT-130 de UniQure, pero por resumir:

- La FDA ha decidido que el estudio de AMT130 que usaba un grupo de control histórico no es suficiente para justificar su aprobación. Requieren un ensayo clínico completo con un grupo de control concurrente.

- Reino Unido ve con buenos ojos la terapia y avanza hacia su aprobación.

El problema es que la decisión de no aprobar AMT130 no parece estar sustentada en evidencia científica, sino en opiniones personales del Dr. Marty Makary (Comisionado de la FDA) y Vinay Prasad (director del centro de Investigación y Evaluación de Biológicos de la FDA). Este último ha sido pillado reconociendo que no le gusta el concepto de taladrar la cabeza de los pacientes y que el grupo de control de AMT130 no era suficiente evidencia, a pesar de que anteriormente habían dicho que sí iba a ser suficiente evidencia, y UniQure había actuado en base a eso.

Parece una cuestión turbulenta, ya que Prasad dimitió hace unos días de su puesto en mitad de este conflicto (y otro problema relacionado con las vacunas de la gripe de Moderna). De esto se derivan dos cuestiones:

- Requerir un grupo de control concurrente en este tipo de estudios parece poco ético. Hablamos de taladrar la cabeza a una persona con Huntington (una enfermedad neurodegenerativa sin cura) para no inyectarle la terapia, y después esperar años a ver cómo va degenerando simplemente para poder compararlo con otro paciente que sí recibió la terapia. Precisamente para evitar esto se creó el grupo de control histórico que recogía estadísticas de pacientes con HD.

- Estamos hablando de una terapia que parece que funciona. ¿Se va a negar su acceso a miles de pacientes estadounidenses, que tendrán que esperar mínimo otros 3-4 años para ver si se aprueba la terapia? Muchos morirán en el entretiempo, y tampoco parece muy ético.

Sin embargo, a pesar de la dimisión de Prasad, ¿cómo de realista es que ahora la FDA recule y admita que AMT-130 sí que funciona? Estaríamos apostando a un revés regulatorio cuyas probabilidades no están a nuestro favor, aunque AMT130 funcione.

Esto no rompe mi tesis original de ClearPoint porque no sólo dependen de AMT-130, pero sí la somete a estrés. En este sentido, tendríamos 3 noticias que indican que todavía hay esperanza:

- Vinay Prasad, quien estaba paralizando la aprobación de terapias génicas, ha abandonado la FDA a marchas forzadas. Aunque fuera necesario un ensayo de fase 3, la terapia funciona y sería cuestión de tiempo que alcance el mercado.

- Hay movimiento dentro del Senado estadounidense generado por la notoriedad del caso y el rechazo sin sentido de la FDA.

- El Reino Unido está viendo AMT-130 con buenos ojos y ha emitido un informe favorable sobre el programa de UniQure, abriendo la vía hacia la aprobación.

Esto reduce el riesgo negativo respecto a la situación de hace unas semanas, aunque no garantiza nada.

Valoración y conclusión

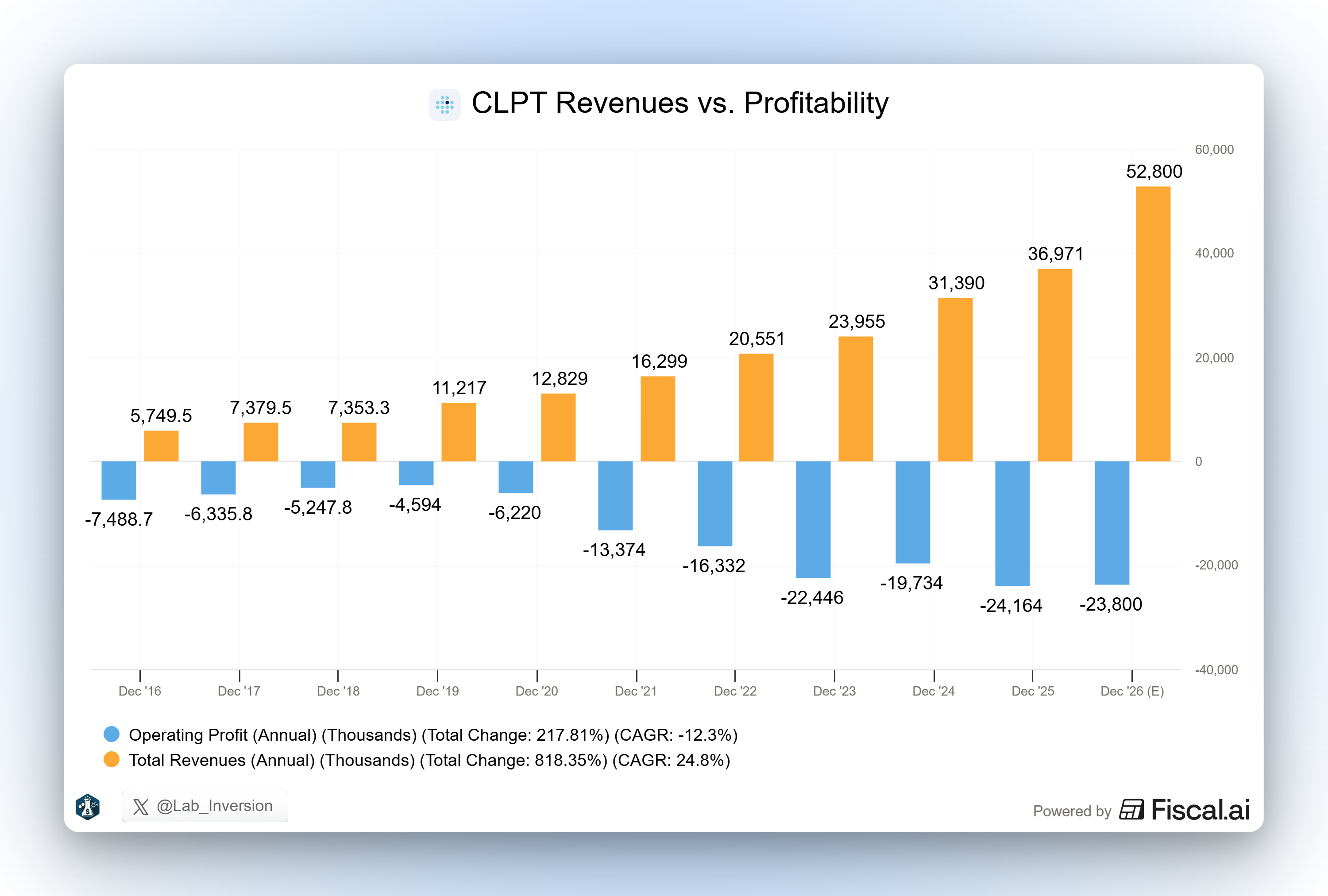

El crecimiento se mantiene, pero la rentabilidad empeora a causa de la expansión. El escenario de breakeven se complica: en 2022 hablaban de equilibrio operacional en 2026, cifra que ya han retrasado en varias ocasiones y no parece realista que lleguemos a esto antes de 2028-2029 sin una aprobación comercial.

Siendo honesto, el equipo está ejecutando lo mejor que puede dentro de su control. El problema es que el TAM actual no es lo suficientemente grande como para que los ingresos despeguen de forma orgánica. La tesis depende de la aprobación de alguna terapia.

Haciendo números:

- Con el guidance del 15% de la dirección (sin incluir aprobaciones comerciales), los números no justifican una gran revalorización del valor. Pero a 9 $/acción, la verdad es que tampoco parece que pueda caer mucho más.

- La empresa seguiría perdiendo cada vez menos dinero y contaría con caja suficiente para aguantar (5-10M anuales en los próximos años.

- Si consideramos el potencial de los estudios GLP en CAL, Burnett ha dicho que un solo estudio podría suponer $15-20M en ingresos. Con esto, podríamos ver breakeven para 2028-2029 en un escenario pesimista, sin necesidad de aprobaciones comerciales.

- Con la aprobación de AMT-130 y los siguientes partners, el crecimiento podría ser enorme.

La empresa tiene un market cap de ~$230M y podría generar esa cifra en ventas de aquí a 8 años si asumimos una aprobación comercial para finales de la década. Y no depende del éxito de un solo partner, sino de más de 60, con 13 de ellos con algún tipo de beneficio regulatorio de la FDA. Sería raro que ninguno llegara a buen puerto.

La tesis a largo plazo se mantiene; lo que me preocupa es el timing del breakeven.

Contraste con el análisis original

El análisis original concluía que a $14 el retorno ajustado al riesgo era insuficiente (~10-13% anualizado en el escenario optimista) y que el margen de seguridad era pequeño. Desde entonces, varios factores han evolucionado:

Lo que ha empeorado:

- Guidance 2026 revisado a la baja: 54-60M, por dos motivos - eliminación de ingresos comerciales de terapias ante la postura de la FDA, y reset de la distribución de IRRAflow en Europa.

- Breakeven retrasado a 2028-2029 (antes 2027-2028)

- Crecimiento de biológicos frenado al 17% (vs. 30%+ histórico, aunque parte se explica por el cambio de instalaciones, ya que el número de socios se ha incrementado)

- SBC sigue creciendo pese a empeorar la rentabilidad

Lo que ha mejorado:

- El precio ha caído de 9, con un market cap un 54% inferior. Los mismos escenarios generarían ahora retornos materialmente más atractivos

- La caja ha pasado de 54M tras las últimas rondas de financiación y dilución. Con una quema de $5-10M/año tienen efectivo para más de 5 años.

- La salida de Prasad de la FDA, el informe favorable del Reino Unido y la presión del Senado estadounidense mejoran las probabilidades de alguna noticia positiva sobre AMT-130 en los próximos 12 meses.

- La instalación CAL (laboratorio GLP, operativo a mediados de 2026) es un catalizador nuevo que no estaba modelado: un solo estudio puede generar $15-20M, abriendo un camino a breakeven sin necesidad de aprobaciones comerciales.

- El número de programas bajo revisión expedita de la FDA ha pasado de 9 a 13.

La tesis no ha cambiado en su esencia: sigue dependiendo de aprobaciones que la empresa no controla. Pero el precio ya descuenta un escenario bastante adverso y la caja da margen para que los catalizadores se materialicen. A 9 la ecuación de riesgo/retorno es bastante más favorable.