Hola a tod@s,

En esta entrada terminamos el análisis de Clean Harbors. Te dejo por aquí las primera y segunda partes: Análisis Clean Harbors (Parte 1) y Análisis Clean Harbors (Parte 2)

Para concluir, nos adentraremos en el análisis de los estados financieros de la compañía. El análisis cualitativo es esencial, pero unas buenas cuentas son igualmente necesarias en un análisis de este tipo. Posteriormente, estudiaremos las palancas de crecimiento de la compañía y trataremos de encontrar un valor razonable para la compañía.

Al lío.

Estados financieros

Como siempre, el estudio de los estados financieros se hace más sencillo con herramientas que te hagan la vida más fácil. Elige tu método preferido, yo te dejo la plantilla que uso yo (de la que, por cierto, acabo de sacar una nueva versión):

Plantilla de Valoración de Empresas 2.0

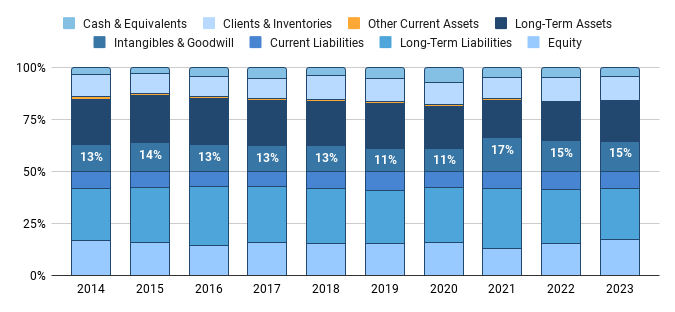

Balance

Un vistazo rápido al balance de Clean Harbors deja ver un gran peso por parte de la partida de equipamiento y propiedades, lo cual es lógico ya que son dueños de la mayoría de instalaciones.

Las cuentas por cobrar han crecido un 11,7 % anualizado en los últimos 5 años, por debajo de las ventas que lo han hecho al 12,2 %. Esto es una buena señal que indica que cada vez cobran antes a sus clientes. El fondo de comercio representa un 15 % de los activos, algo bajo en comparación con el resto del sector de la gestión de residuos. No se paga en exceso por las adquisiciones realizadas, pues tampoco he visto impairments por falta de rendimiento.

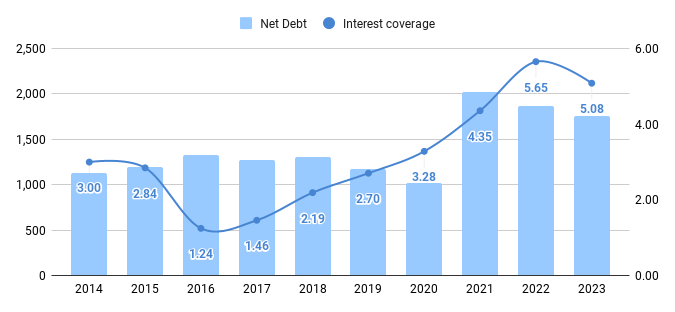

La mayoría del pasivo es deuda a largo plazo. La deuda neta de Clean Harbors ascendió en 2023 a 1.751 M$, lo que representa una deuda neta / EBIT de 2,86 veces y una cobertura de intereses de 5 veces. Aunque la cobertura de intereses ha ido mejorando con los años, sigue siendo algo baja para mi gusto. La deuda no es elevada, pero se encuentra bastante concentrada.

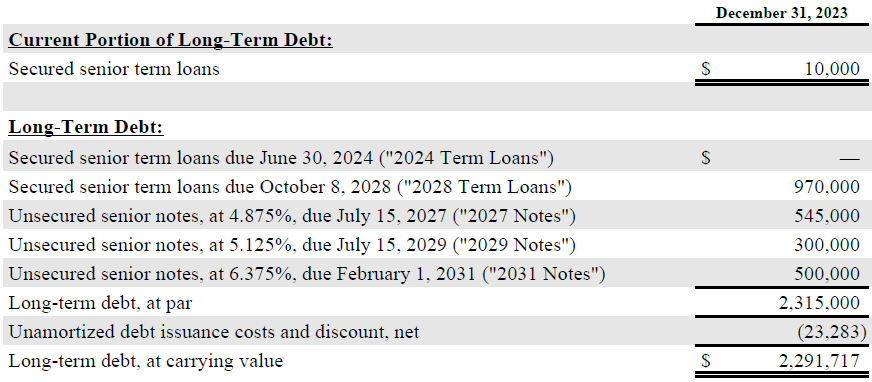

Si atendemos al calendario de la deuda, veremos que casi 1.500 M$ vencen en los próximos 4 años, algo nada alentador y que muestra que es probable que parte de la deuda deberá ser refinanciada.

El tipo medio de la deuda es de 5,3 % y es a tipo fijo al 70 %, por lo que se han visto parcialmente afectados por la subida de los tipos de interés. En 2024 se produjo un vencimiento de 614 M en bonos. Estos bonos tienen un tipo de interés algo elevado, pero podrían pagarse sin problemas. Lo que no me gusta es observar cómo juegan con refinciamientos de deuda porque el CFO no hizo los deberes correctamente. Probablemente, parte de los 1.500 M$ que vencen en los próximos años deban ser también refinanciados. No en vano, S&P500 le da una calificación crediticia BB+ y Moody´s de Ba2, en el umbral del grado especulativo.

Cuenta de resultados

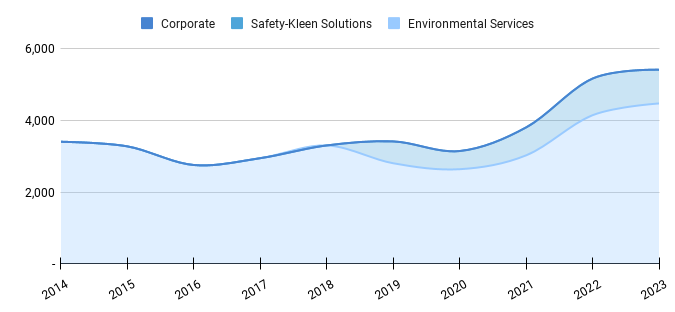

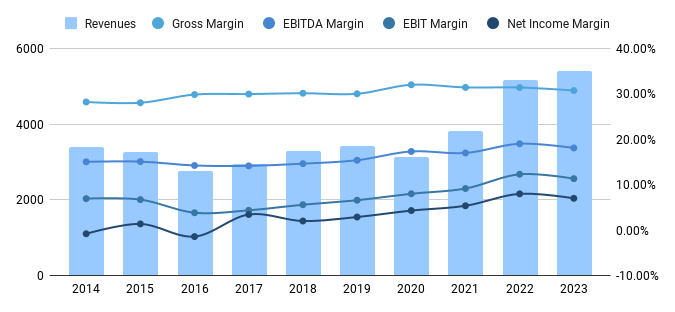

Clean Harbors ingresó 5.410 M$ en 2023, un crecimiento del 4,7 % respecto a 2022 y un 12,2 % anualizado en los últimos 5 años. Los ingresos del segmento se servicios medioambientales suponen el grueso del negocio de Clean Harbors, mientras que Safety Kleen aporta el 17 % de las ventas. El segmento Safety-Kleen es de menor calidad por los aspectos ya comentados: menores ventajas competitivas y mayor volatilidad de los ingresos; pero también puede beneficiarse de un buen crecimiento futuro ligado a la demanda industrial. Por último, el segmento corporate no genera ingresos, engloba actividades corporativas de la compañía.

Las subidas y bajadas de los ingresos dejan entrever la ciclicidad del sector:

De hecho, gran parte del crecimiento de Clean Harbors viene dado por las adquisiciones realizadas, ya que han sido unos años en los que el sector no ha crecido demasiado orgánicamente. 2020 fue un año particularmente malo por lo evidente. La reducción de la actividad industrial a consecuencia de los confinamientos por el COVID-19 provocó una drástica reducción de los residuos generados y los ingresos de Clean Harbors. La caída de ingresos de 2016 vino motivada por la gran caída del precio del petróleo y una caída temporal en la actividad económica. De nuevo, una empresa ligada a los ciclos económicos que toma las medidas posibles para minimizar este impacto.

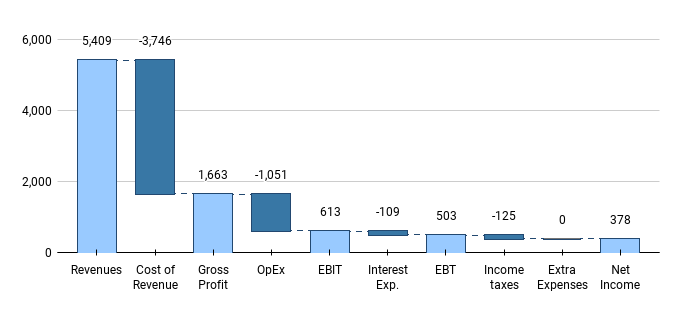

La cuenta de pérdidas y ganancias de 2023 nos deja el siguiente aspecto:

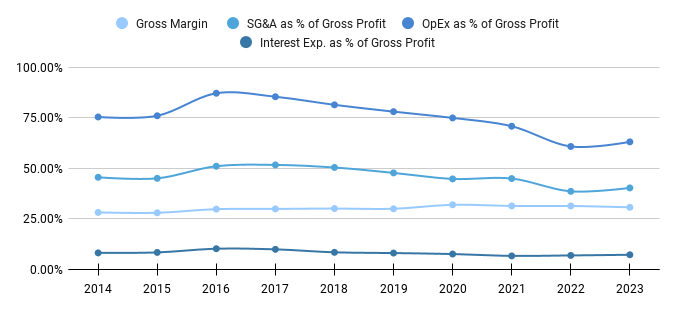

Clean Harbors tiene un alto coste de ventas, lo que sitúa su margen bruto en el 30,74 %. Este margen bruto ha mejorado ligeramente, incluso en el alto entorno inflacionario de los últimos años. Como los servicios de Clean Harbors son inevitables para sus clientes, tienen el poder de fijación de precios necesario para trasladarles la inflación y que incluso les mejoren los márgenes operativos. No todas las compañías pueden presumir de lo mismo.

A pesar de que 2023 ha sido un peor año que 2022, el comportamiento ha sido similar en margen EBITDA y EBIT, que se sitúan en el 18 % y 11,32 %, respectivamente. La mayor mejora la encontramos en el margen neto, que hace 10 años era negativo y actualmente se encuentra en el 6,99 %. El margen neto continúa siendo algo bajo para el tipo de empresa con el que yo me encuentro más cómodo. No obstante, creo que nos encontramos ante una empresa en plena fase de crecimiento que irá mejorando sus márgenes a medida que potencia sus ventajas competitivas

Parte de la mejora de los márgenes viene dada por el mayor tamaño de la empresa, que le permite ganar economías de escala y rentabilizar mejor sus costes fijos. Esto se aprecia fácilmente al desglosar la partida de gastos: los gastos operativos (OpEx) y el gasto en intereses han disminuido a medida que crecía la empresa.

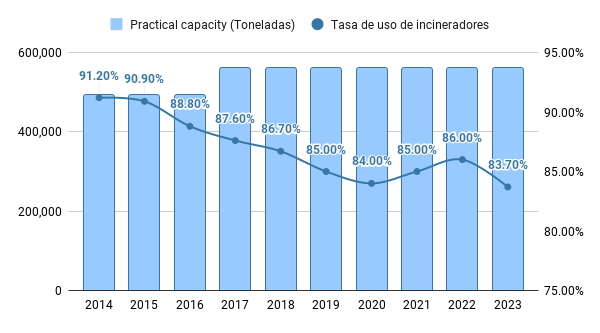

Por último, un dato que me resulta interesante de conocer es el grado de utilización de los incineradores. Dado que parte importante de los residuos que gestiona Clean Harbors se incineran por seguridad, he recopilado la capacidad y el grado de utilización de los incineradores en los últimos años:

La tendencia a la baja en el grado de utilización resulta evidente y preocupante a partes iguales. La subida en el uso en los años 2021 y 2022 fue debida a una mayor demanda para eliminar residuos derivados del COVID-19, pero en 2023 volvió la tendencia a la baja. El equipo gestor justifica que hubo mayores días no operativos debido a causas meteorológicas, para lo que ya han invertido en soluciones. Sin embargo, lleva a pensar en por qué, dada esta tendencia negativa, se están invirtiendo 200 M$ en construir un nuevo incinerador en Texas que aporte 70.000 toneladas de capacidad.

Las razones son múltiples y las comentaremos en detalle en el apartado de crecimiento futuro. A modo de resumen, Clean Harbors está potenciando proyectos con mayor margen de beneficios y además anticipa que se va a producir una gran reindustrialización en Estados Unidos y quieren prepararse para cuando se materialice la demanda. Curiosamente, me recuerda bastante a la situación de Texas Instruments.

Flujos de caja

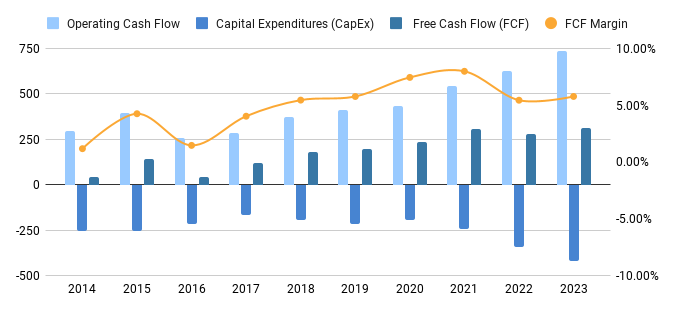

Terminamos el análisis de las cuentas con los flujos de caja. El flujo de caja operativo de Clean Harbors ascendió a 735 M$ en 2023, con un crecimiento anualizado del 15,5 % en los últimos años. Esta cifra viene favorecida por las fuertes amortizaciones que acomete Clean Harbors de acuerdo a su infraestructura. Destaco aquí también que el equipo gestor emite pocas acciones como parte de la compensación, por lo que el apartado stock-based compensation solo supone un 0,38 % de los ingresos y apenas hay que normalizar los flujos de caja.

De este flujo de caja operativo, Clean Harbors invierte una cantidad significativa en gastos en capital para hacer crecer sus instalaciones, por lo que nos obtenemos un flujo de caja de 312 M$ en 2023 y con un margen respecto a ventas del 5,77%. El margen es muy bueno teniendo en cuenta que la empresa se encuentra creciendo y en medio de un ciclo intensivo de CapEx, por lo que seguramente mejore cuando terminen estas inversiones.

Remuneración al accionista

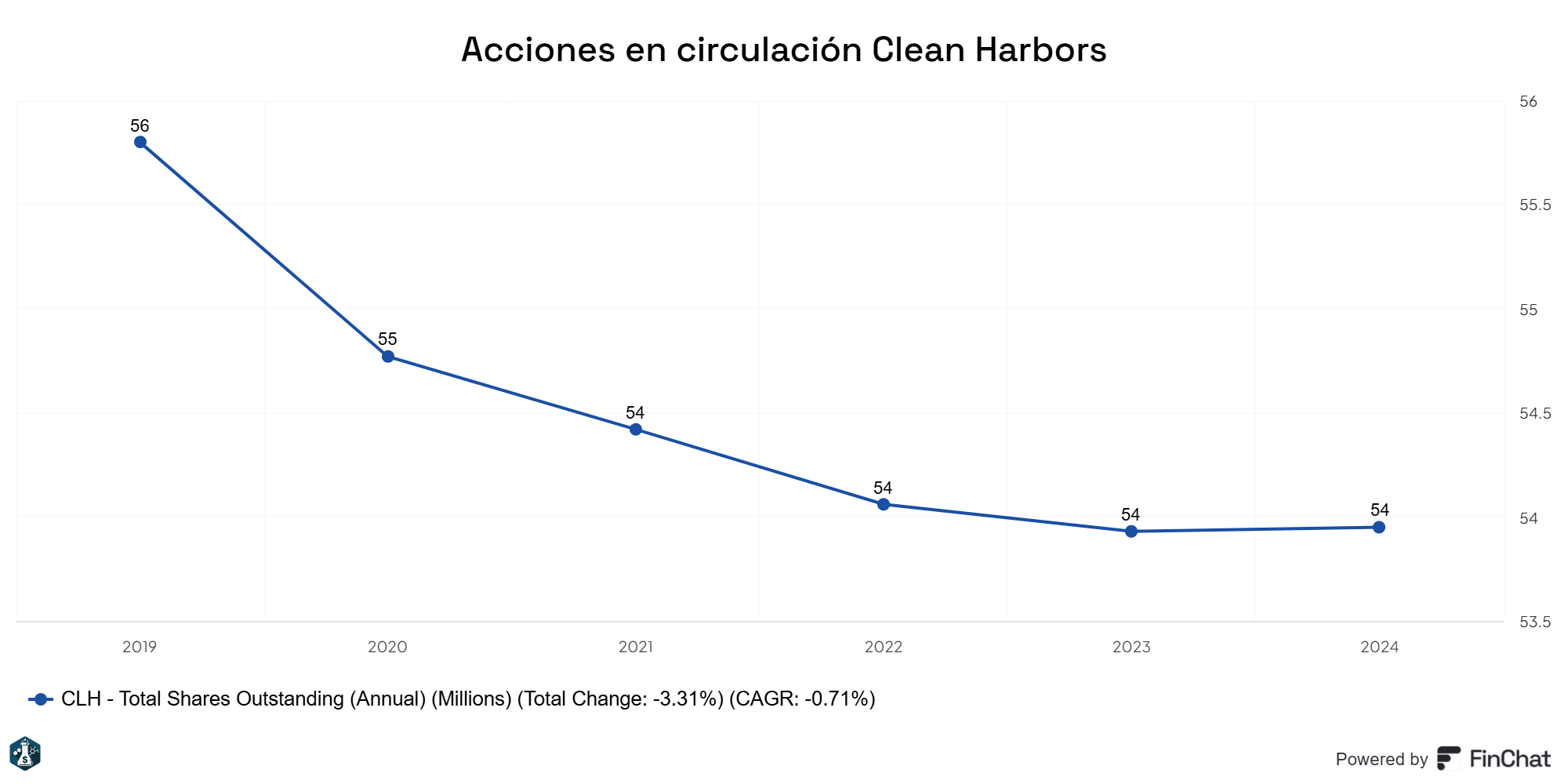

Clean Harbors no reparte dividendos porque considera que tienen muchas opciones de reinvertirlos en el negocio (y yo también lo creo). Por tanto, la remuneración al accionista se refleja en la cotización de la acción y en recompras puntuales que han bajado el número de acciones en circulación un 0,7% cada año.

LINK FINCHAT.

Futuro

¿Qué buscar?

¿Se encuentra el sector en crecimiento secular? ¿Cómo se está preparando la compañía para captar esa demanda? ¿Qué potenciales drivers del crecimiento existen? ¿Cómo va a ser el futuro más inmediato de la compañía?

Promotores del crecimiento

A nivel sectorial, se estima que el mercado de los residuos peligrosos crezca a un nivel superior al sector de residuos general. A raíz de la recuperación del covid el sector ha experimentado un gran crecimiento porque partíamos de una situación muy deprimida, pero eso se va a normalizar. Aun así, podemos esperar que el mercado global crezca a un 5 % anual en los próximos años.

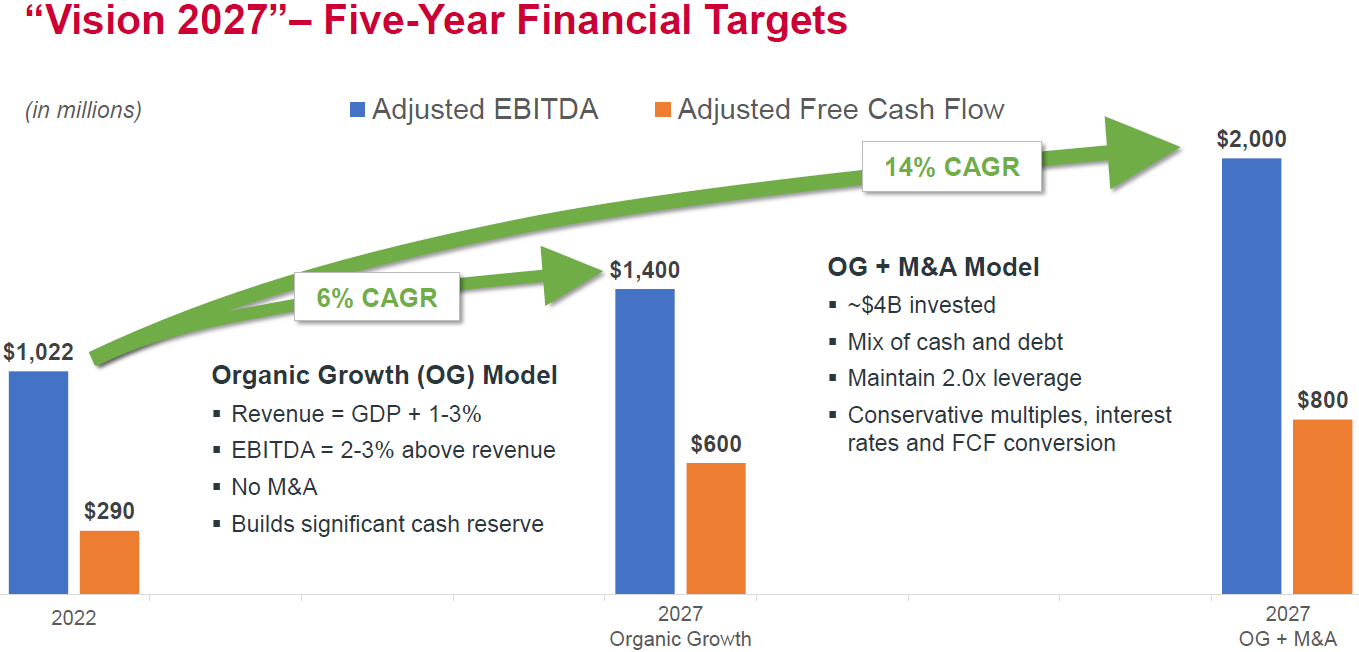

Clean Harbors es aún más optimista en este aspecto. Su Plan Visión 2027 vislumbra un escenario en el que, combinando crecimiento orgánico y adquisiciones, serán capaces de hacer crecer su EBITDA ajustado a una tasa del 14 % anualizado.

Vamos a partir de la base de que me parece imposible alcanzar estas cifras. No ya porque me parezca un crecimiento desmesurado, sino porque ya han pasado 2 años desde que se anunció el plan y el crecimiento del FCF está rezagado. En 2024 la compañía espera generar unos **320 M para 2027 se postula como algo inalcanzable. Supondría más que duplicar el FCF en apenas 3 años. No obstante, eso no quiere decir que la compañía no pueda experimentar un buen crecimiento.

Es imposible esperar que los ingresos crezcan un 14 %, pero Clean Harbors no lo necesita. A medida que ganan tamaño, un pequeño incremento en los ingresos supondría un gran crecimiento de los beneficios gracias al apalancamiento operativo. Aun así, un 14 % no está al alcance de muchas empresas, por lo que hay que analizar con detenimiento cuáles son los catalizadores que lo harían posible. Ya sabéis que no me gusta usar el EBITDA como métrica para valorar nada, pero sí podemos extrapolarlo al crecimiento del flujo de caja libre.

Incremento de la actividad industrial

Clean Harbors se beneficia directamente de la actividad industrial, por lo que de escenario base se podría esperar un crecimiento de los ingresos asociado al del producto interior bruto (PIB o GDP en inglés).

Además, el COVID-19 y las tensiones macroeconómicas recientes han evidenciado los problemas que pueden ocurrir como resultado de externalizar tus procesos y llevar tus fábricas fuera del país para ahorrar costes. Los problemas en las cadenas de suministro pueden magnificarse e incluso se puede perder el control de los procesos productivos, lo que no es una fórmula para el éxito.

Por ello, en Estados Unidos se está viviendo un fenómeno de re-internalización de la producción industrial, lo que lleva asociado un incremento en la producción de residuos. Uno de estos ejemplos es el Chips Act, por el que se están otorgando subvenciones millonarias a diversas empresas tecnológicas para que traigan sus fábricas de vuelta en un intento por reducir la dependencia de China. En general, sería esperable ver cómo en los próximos años se produce una reindustrialización del país, de la que Clean Harbors se beneficiará en gran medida.

Regulaciones

Si algo caracteriza al mundo actual, es la concienciación con la gestión de los residuos y la promoción de políticas destinadas a reducir la contaminación. La EPA en Estados Unidos y el organismo correspondiente en Canadá aplican medidas cada vez más restrictivas a la gestión de residuos, lo que tiene varios efectos para Clean Harbors:

- Genera nuevas fuentes de ingresos cada vez que considera un nuevo elemento como residuo peligrosos. Uno de estos ejemplos son los PFAS, que merecen su apartado específico.

- Incrementa su ventaja competitiva y eleva las barreras de entrada a nuevos competidores, al dificultar que nuevos competidores puedan adaptarse a la regulación.

- Eleva los costes de cambio para sus clientes, cuya opción es contratar a Clean Harbors o perder dinero internalizando la gestión de residuos.

PFAS

Los PFAS, la sigla en inglés de sustancias perfluoroalquiladas, son unos compuestos ampliamente usados en la industria desde la década de 1950. A quien sea accionista de 3M no le resultará extraño el término. Ellos saben a lo que me refiero, ¿verdad?

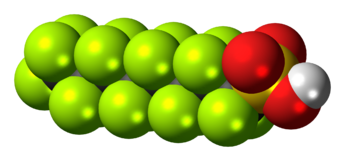

Cabe remarcar que no existe un único PFAS, pues representan un grupo de moléculas con hasta 7 millones de miembros. A grandes rasgos, engloban a todo compuesto orgánico que tenga uno o más átomos de flúor en su estructura. La definición técnica no es exactamente esta, pero que me perdonen los químicos en pos del entendimiento para un lector no especializado.

En la imagen: el ácido perfluorooctanosulfónico, un tipo de PFAS ampliamente usado por 3M antiguamente. Nótese la gran cantidad de átomos de Fluor (verde) en la estructura.

En la imagen: el ácido perfluorooctanosulfónico, un tipo de PFAS ampliamente usado por 3M antiguamente. Nótese la gran cantidad de átomos de Fluor (verde) en la estructura.

Y bien, ¿cuál es el problema con los PFAS? Más bien los problemas son dos: su persistencia y su toxicidad.

En primer lugar, los PFAS han sido catalogados como “forever chemicals”, o químicos de alta duración. La naturaleza del enlace carbono-fluor (C-F) es una de las más resistentes en química orgánica, lo que significa que es extremadamente estable y difícil de romper. En la naturaleza no se dan las condiciones de luz o calor necesarias para degradarlos. Como son compuestos sintéticos, tampoco existen microbios que puedan degradarlos con facilidad.

Como resultado, los PFAS se liberan y acumulan en el entorno por tiempo indefinido. Numerosos estudios han reportado su presencia en el suelo, agua, aire y el propio cuerpo humano. Como ocurre con otros compuestos que no somos capaces de procesar, los PFAS se acumulan en el organismo, con efectos nocivos para la salud que van desde problemas en el embarazo y la fertilidad, hasta la aparición de cánceres y desregulaciones hormonales.

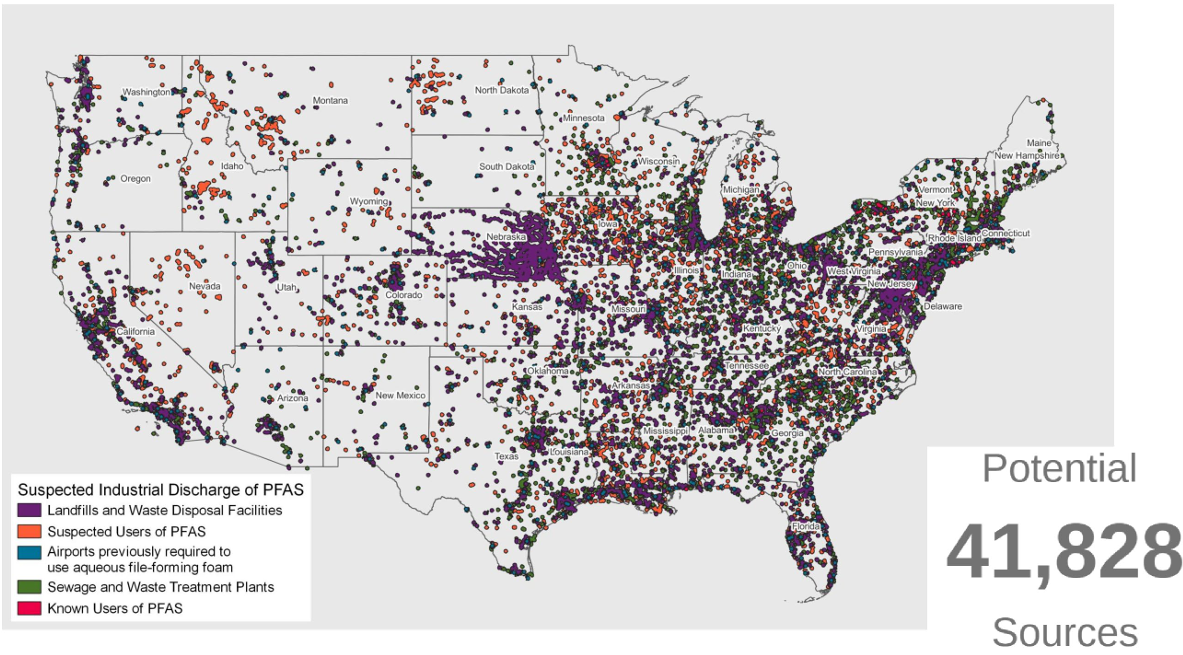

Aunque se está desincentivando su uso y sancionando a aquellas empresas que continúan produciéndolos, la realidad es que todo Estados Unidos está plagado de sitios contaminados por PFAS:

De crystal-Clean informe anual 2022.

De crystal-Clean informe anual 2022.

Se estima que el tamaño de mercado para la remediación de PFAS sea de entre 2.000 y 28.000 M$. La gran horquilla de mercado depende en gran medida de qué se considera PFAS. Empresas similares a Clean Harbors estiman que sea de unos 5.000 M$, aunque es posible que este mercado crezca en tamaño a medida que la regulación se vuelva más estricta.

¿Cómo puede aprovecharse de esto Clean Harbors? En previsión de la demanda futura, la compañía ha creado todo un conjunto de servicios que incluirá el análisis de los sitios, remediación de las aguas, transporte de materiales contaminados y deposición de los residuos. La expansión de la capacidad de incineración persigue también este objetivo, ya que la incineración es uno de los métodos que ha demostrado destruir los PFAS en su práctica totalidad. Los datos de los que disponemos indican que en 2023 estos servicios ya les generaron unos tímidos 50-70 M$, pero esperan que este segmento crezca al 20-25 % anualmente.

Véase que los PFAS son la moda actual, pero bien podría ser que esto mismo ocurra eventualmente con compuestos que ahora no consideramos nocivos. Y cuando ocurra, Clean Harbors tendrá otra fuente adicional de crecimiento.

Adquisiciones

Por último, el crecimiento orgánico será complementado con adquisiciones. Clean Harbors estima que tanto el mercado de soluciones ambientales como el de Safety-Kleen es de unos 25.000 M$ cada uno. El mercado de los residuos peligrosos se mantiene bastante fragmentado, por lo que existe mucha capacidad de crecimiento.

Clean Harbors tiene un historial de más de 70 adquisiciones a sus espaldas, algunas precisamente no pequeñas. En 2021 desembolsaron 1.200 M$ por la compra de HydroChemPSC, una empresa con 4.500 empleados y 250 ubicaciones.

En sus informes indican que revisan 4-5 oportunidades de adquisición cada semana, lo que me parece un poco exagerado. Aun así, la estrategia de las adquisiciones es siempre la misma: buscar empresas del mismo sector que permitan a Clean Harbors incrementar su escala y reducir costes. En este sentido, solo podemos confiar en el equipo gestor y su experiencia, algo similar a lo que ocurre con Danaher.

Año en curso

Durante los últimos años hemos podido comprobar cómo Clean Harbors ha ido creciendo hasta convertirse en una de las empresas más competentes del sector. La política centrada en dar servicios de gestión de residuos peligrosos de forma integral para sus clientes, unida a una cada vez mayor industria americana y apoyada por una política de adquisiciones sensatas han hecho de esta compañía una empresa interesante para seguir en el largo plazo.

La compañía tiene múltiples catalizadores de crecimiento, pero todo depende de cómo sepan navegar el mercado en el que se encuentran para aprovecharse de las nuevas oportunidades. El fundador de la compañía ya no se encuentra al mando, pero sigue controlando el consejo de administración y deja a su cargo un equipo gestor que parece competente.

En 2023, las ventas crecieron de manera orgánica un 4,7 %. Los servicios medioambientales lideraron el crecimiento, que se vio lastrado por el segmento de Safety-Kleen. Como ya hemos visto, este segmento es más volátil y, a pesar de haber vendido más volumen de productos y servicios, la caída del petróleo durante 2023 no benefició a sus ingresos. Sin duda, yo me encontraría más cómodo si la compañía sólo tuviera el segmento de soluciones medioambientales, pero entiendo que Safety-Kleen le dé mayor integración para postularse como un proveedor de soluciones completas.

Como parte de la estrategia de crecimiento, en 2023 también se concluyó la adquisición de Thompson Industrial por 119 M$. A pesar de que es una adquisición pequeña, las ubicaciones de Thompson darán a Clean Harbors acceso a nuevos mercados donde antes no tenían presencia. Además, recientemente hemos conocido que en 2024 se encuentran en proceso de adquirir HEPACO por 400 M$ para el segmento de soluciones medioambientales en la zona este de Estados Unidos. Esto debería incrementar ligeramente su deuda, pero los ratios de salud financiera permanecerán estables tras la consolidación de las compañías adquiridas. En estos casos, no hay más que dejar hacer a Clean Harbors su trabajo de integración.

En definitiva, un año más sin grandes sobresaltos en el que seguir aplicando su estrategia de crecimiento. Esperan que en 2024 continúe esta tendencia tras la finalización del incinerador de Kimball y las expansiones de capacidad previstas.

Valoración

¿Qué buscar?

¿Qué rangos de crecimiento son esperables? ¿Cuál sería el worst case scenario? ¿Se encuentra actualmente a valoraciones atractivas?

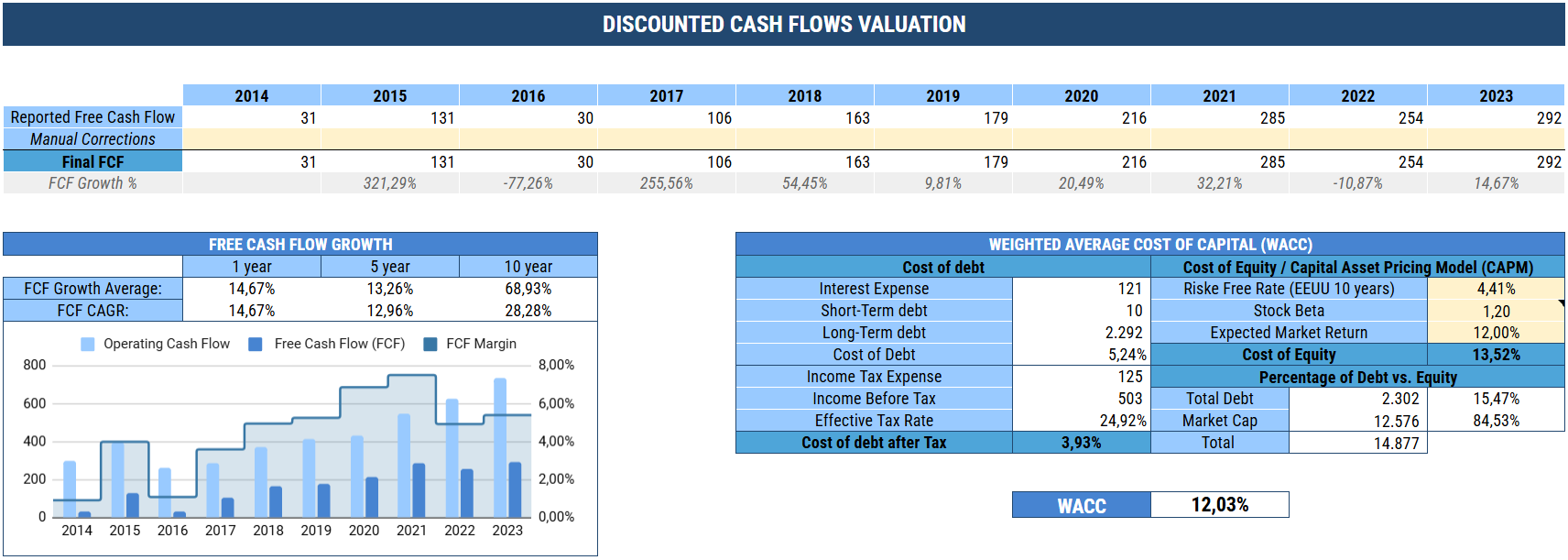

Terminamos el análisis con la valoración de esta compañía. Dado que Clean Harbors se encuentra realizando fuertes inversiones en CapEx para crecer, los datos de FCF se encuentran algo deprimidos y será necesario corregirlos.

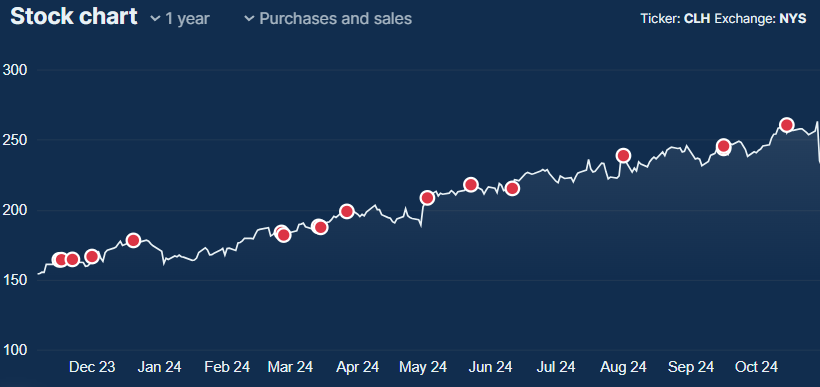

Todos los directores han estado vendiendo en el último año:

Desde luego es algo raro… Han estado vendiendo bastantes acciones, quizás porque también ven la acción cara, aunque por múltiplos no parece cotizar cara respecto a sus pares. Clean Harbors Inc (CLH) Insider Trading Activity

Desde luego es algo raro… Han estado vendiendo bastantes acciones, quizás porque también ven la acción cara, aunque por múltiplos no parece cotizar cara respecto a sus pares. Clean Harbors Inc (CLH) Insider Trading Activity

Valoración por FCF yield

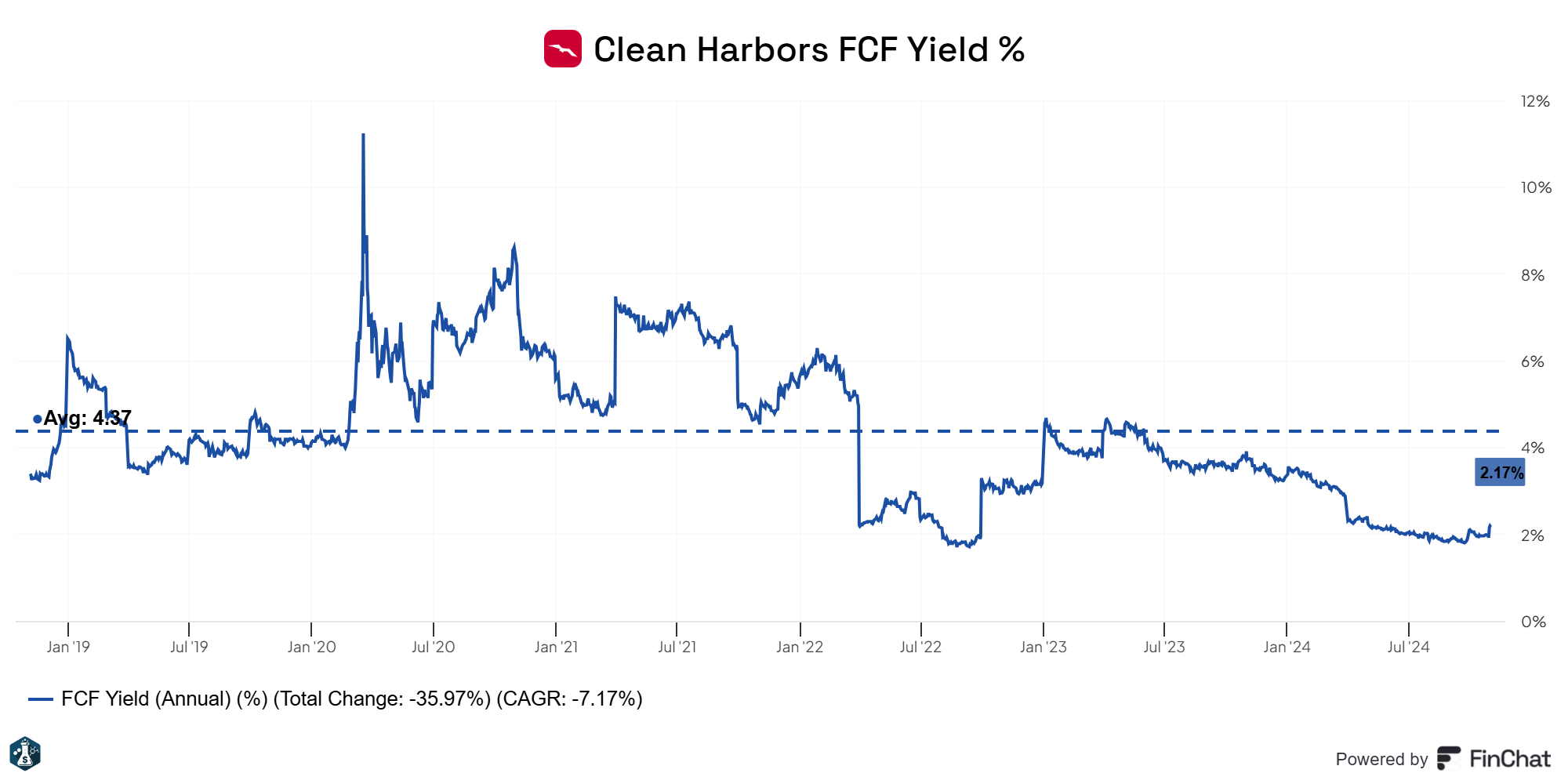

Clean Harbors está dando ahora mismo (2/11/24) a una rentabilidad por FCF del 2,17 %, lo que se encuentra por debajo de su media histórica.

Aunque es cierto que la rentabilidad actual es baja, las cifras podrían encontrarse un poco deprimidas por el ciclo expansivo de CapEx que debería normalizarse cuando termine de construirse el incinerador de Kimball. Pero no lo olvidemos, esta empresa seguirá siendo intensiva en capital.

Por tanto, Clean Harbors espera generar un FCF de 280-320 M, lo que a valoraciones actuales supondría un FCF yield normalizado del 2,54 %. Su media en los últimos años ha sido del 4,37 %, por lo que se encontraría algo “cara”.

Dada la baja rentabilidad por FCF que da ahora mismo la acción y el entorno de tipos de interés en el que nos movemos, el crecimiento esperado debe ser bastante elevado para justificar la inversión en esta empresa frente a la renta fija.

Por la posición de Clean Harbors en la industria, el tamaño del mercado, y su capacidad de absorber buena parte de la demanda de gestión de residuos, esperaría un crecimiento mínimo de los ingresos del 5 % anualmente, tanto por volumen como por precio de sus servicios. A esto habría que añadir que, gracias a la escala, la mejora del apalancamiento operativo, y a las adquisiciones previstas, la empresa espera generar unos márgenes EBITDA del 30 % a largo plazo. Esto podría no ser descabellado teniendo en cuenta la mejora que ya han ido teniendo estos años pasados, lo que podría traducirse fácilmente en un crecimiento del FCF superior al 15 % anualmente.

En mi opinión, a pesar de que el FCF se encuentra deprimido, la valoración actual asume una gran tasa de crecimiento, lo cual siempre es un riesgo. Creo que Clean Harbors cuenta con las herramientas en su modelo de negocio y en su dirección como para tratar de lograr este objetivo, pero sería prudente y esperaría que el FCF Yield se moviera mínimo hacia el 3 %, lo que supondría un precio objetivo de unos 200 $/acción.

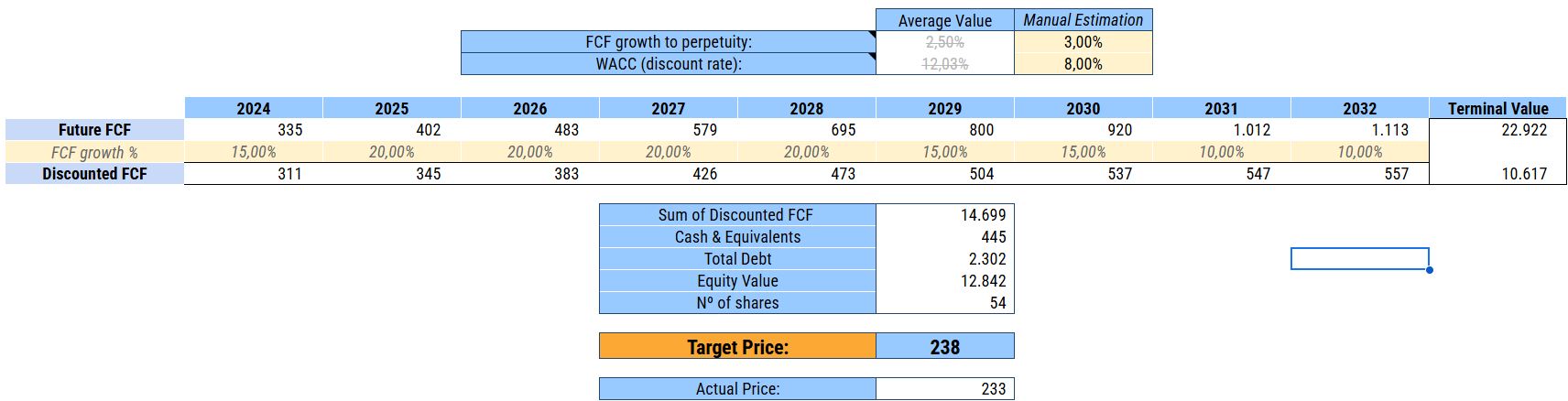

Valoración por DCF

He decidido realizar un DCF inverso para conocer qué crecimiento podría estar descontando el mercado en el precio de la acción de Clean Harbors. Para ello, obtengo que a precios actuales (233 $/acción) el mercado está asumiendo:

- Un crecimiento a perpetuidad del 3 %. Esto no sería descabellado dada la naturaleza recurrente de los ingresos de Clean Harbors.

- Una tasa de descuento del 8 %. No me gusta bajar de una tasa de descuento del 10 %, pero de nuevo, entiendo que la recurrencia y seguridad de los ingresos de Clean Harbors valga una tasa de descuento menor.

- Por último, un crecimiento del FCF del 15-20 % en los primeros 5 años, y del 15-10 % en años posteriores al 2029. Este crecimiento iría en línea con lo que espera generar la compañía de acuerdo a su plan para 2027, algo complicado de conseguir si no es con su plan agresivo de adquisiciones.

Lo que asumía la empresa me parece complicado de justificar, sobre todo el hecho de alcanzar los 800 M/acción.

Conclusiones

Al final, el análisis se reduce a ¿es Clean Harbors una empresa invertible? Veo en esta empresa varias cualidades propias de una empresa de calidad. El modelo de negocio se basa en proporcionar servicios recurrentes a sus clientes, en una industria con vientos de cola de los que Clean Harbors está bien posicionada para aprovecharse. Ocupa una posición predominante frente a sus competidores en el nicho donde opera (aunque, por supuesto, no es rival para las grandes gestoras de residuos). Sus ventajas competitivas, aunque limitadas, tenderán a ampliarse a medida que la empresa crece y el entorno regulatorio se vuelve más complejo. Los riesgos de pérdida permanente de valor son limitados dada la necesidad de los servicios que aporta, y se encuentra gestionada por el miembro fundador y un equipo con amplia experiencia en el sector.

Ahora bien, no es una empresa perfecta. Uno de sus segmentos posee ingresos más volátiles y dependientes de una materia prima como es el petróleo. Además, parte de la estrategia de crecimiento pasa en gran medida por la adquisición de múltiples empresas, con los riesgos que ello conlleva. El riesgo de ser comprada por un “jugador” más grande no es pequeño, y aun falta por ver qué tal se desenvolverá el nuevo equipo directivo al frente. Su estructura de deuda es mejorable y sus márgenes de beneficios y ratios de rentabilidad también podrían ser mejores. Por los motivos expuestos, esto no rompe la tesis de inversión y creo que veremos como van mejorando progresivamente en este aspecto.

Nunca hubiera pensado que la basura podía ser tan rentable. No obstante, y aun creyendo que esta empresa es una buena idea de inversión, los precios actuales difícilmente justifican la inversión en ella.

Este ha sido el análisis de Clean Harbors, espero que lo hayáis disfrutado.

Un abrazo y hasta el próximo,