Bienvenidos a la segunda parte del análisis de Verallia. En este enlace tienes la primera parte, por si te lo perdiste.

A continuación, seguiremos con la segunda parte del análisis. Idealmente, en esta parte del estudio hablaríamos de la competencia, las ventajas competitivas y los riesgos de Verallia. Sin embargo, esos riesgos son los mismos que los de Vidrala, los cualesdiscutimos en profundidad.

En esta ocasión nos centraremos en el equipo gestor, el cual tiene más importancia de lo que pudiera parecer, y el análisis de las cuentas. Dada la corta historia de Verallia como empresa independiente, contamos con un escaso registro histórico sobre su rendimiento a largo plazo. Su equipo gestor es igual de reciente, por lo que tendremos que analizar con cuidado quiénes son los accionistas mayoritarios, cuáles son los incentivos de la directiva y cómo ha sido y será su política de asignación de capital.

Accionistas y equipo gestor

Principales accionistas

Antes de hablar de la directiva de Verallia, tenemos que entender quiénes son los accionistas mayoritarios. Al contrario de lo que ocurría con Vidrala, y lo que me parece un gran punto a favor respecto a Verallia, es que no existe una familia fundadora presente en la empresa.

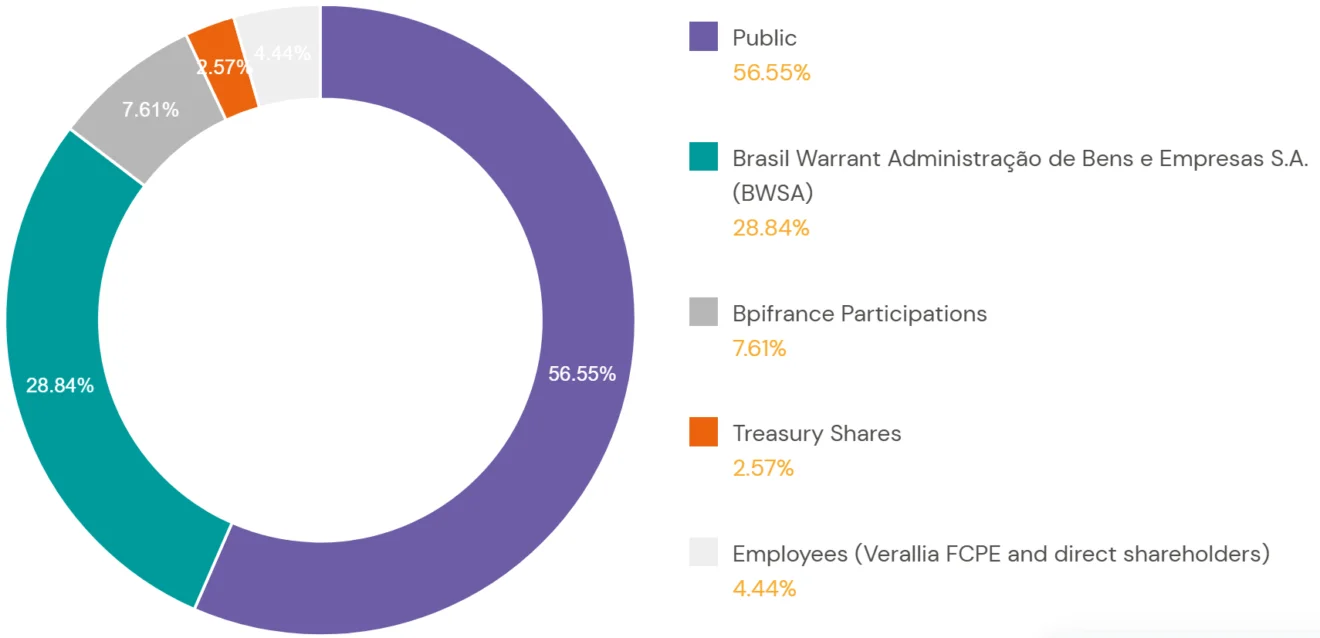

La distribución de las acciones de Verallia a fecha de realizar el análisis es la siguiente:

- 56,55 % en acciones de dominio público cotizadas en el mercado Euronext Paris bajo el símbolo “VRLA”.

- 28,84 % a nombre de BWSA, la compañía de inversion brasileña gestionada por la familia Moreira Salles.

- 7,61 % corresponde a Bpifrance, un banco púbico de inversión francés.

- 4,44 % está en manos de empleados de la compañía a través de Verallia FCPE.

- 2,57 % son acciones en tesorería fruto de recompras.

Verallia posee una única clase de acciones, aunque con un pequeño matiz para favorecer los intereses de los accionistas antiguos: poseer acciones de la compañía da derecho a un voto por acción, pero cuando las acciones se mantienen durante al menos dos años se duplica el derecho a voto de cada acción.

El accionista mayoritario es BWSA, una empresa brasileña dedicada a la administración y gestión de activos y diversos negocios. La empresa sirve para agrupar y gestionar los negocios de la familia Moreira Salles, un prominente clan de Brasil. La presencia de este accionista, si bien no es equivalente a tener una familia fundadora, aporta cierta seguridad a que los intereses de Verallia estén alineados con el crecimiento a largo plazo. El propósito de estas entidades familiares es el de preservar y hacer crecer su patrimonio, por lo que su grado de implicación como accionistas asegura que quieran que Verallia permanezca en el negocio durante muchos años. BWSA se hizo con una participación importante en la compañía cuando Verallia pasó a ser una sociedad independiente, y desde entonces ha ido ampliando su posición en la misma progresivamente hasta hacerse con casi el 30 % del capital social.

En segundo lugar, aparece la entidad BPIFrance, el banco público de inversiones francés. La entrada de esta banco en el accionariado de la compañía buscó, por un lado, proteger a los trabajadores franceses tras la escisión de Saint-Gobain; y, por otro, promover el desarrollo y éxito de Verallia mediante financiación y servicios de asesoramiento. Tenemos un segundo accionista interesado en que Verallia sea una empresa fuerte, competitiva y que perdure durante muchos años para fortalecer a la economía francesa.

En tercer lugar, nos encontramos con Verallia FCPE, el fondo de inversión para los empleados de Verallia. Este fondo nació cuando Verallia comenzó a ser una sociedad independiente a propuesta del director del consejo de administración, Michel Gianuzzi. El propósito de este fondo es convertir a los trabajadores de Verallia en accionistas de la compañía como una forma de remuneración adicional y, sobre todo, de alinear los objetivos de los trabajadores con el futuro de la compañía y retener talento. Actualmente, el 80 % de los empleados franceses son accionistas, el 50 % si tenemos en cuenta todo Verallia.

La diversidad de accionistas de Verallia tiene sus ventajas e inconvenientes:

- Ventajas: los grandes inversores como BWSA y BPIFrance suelen tener perspectiva a largo plazo y velar por el éxito de la compañía en la que tienen depositado su dinero. La presencia de trabajadores entre los accionistas también puede ser un aliciente para estar más motivados, mejorar su productividad y retener talento, lo que se traduce en mayores beneficios y menores costes para Verallia por la rotación de personal.

- Inconvenientes: la diversidad de accionistas puede ser un punto de conflicto de interés, ya que sus objetivos no tienen por qué ser los mismos ni tener el mismo margen temporal. Un empleado puede estar más centrado en mejoras salariales que en objetivos a largo plazo, mientras que los institucionales pueden estar más centrados en la durabilidad para salvaguardar su inversión.

Sin embargo, considero que en el caso de Verallia las ventajas superan a los inconvenientes y posibles riesgos. Pasemos a analizar el equipo directivo.

Visión a largo plazo

Buscamos ser no la empresa más grande, sino la mejor del sector

- Informe anual de Verallia 2023.

No podría haber mejor declaración de intenciones, porque no todo el crecimiento es igual ni crea el mismo valor para el accionista. ¿Cómo definen su estrategia?

- Crecimiento disciplinado. Esto incluye por un lado, ofrecer un trato magnífico al cliente para que no plantee cambiarse de proveedor; e identificar oportunidades de adquisición de empresas que encajen dentro de los valores y objetivos de la compañía.

- Excelencia operativa, mediante la mejora de la eficiencia del proceso productivo y la seguridad laboral.

- Inversión en un futuro sostenible, ya que las propiedades de reciclaje del vidrio son un pilar que impulsa su consumo y mejora los márgenes de la compañía.

- Una cultura empresarial emprendedora, donde se potencie la retención de talento y las oportunidades de desarrollo personal.

Equipo gestor

Comité ejecutivo

El comité ejecutivo de Verallia está compuesto por 11 altos cargos, con Patrice Lucas al frente como CEO desde mayo de 2022. Tanto a él como a Nathalie Delbreuve, la directora financiera, es habitual verles en las reuniones tras las presentaciones de resultados.

Patrice Lucas se incorporó como CEO en sustitución de Michel Giannuzzi, quien ha pasado a ocuparse exclusivamente de la dirección del consejo de administración. Bajo su figura se ubican varios cargos relacionados con las operaciones de la empresa y los directores de cada área geográfica donde opera Verallia, que ya comentamos que tenían bastante independencia.

Tenemos pocos datos de Patrice Lucas, salvo que durante 3 décadas ha ocupado distintos cargos en el sector automovilístico, pero nada relacionado con el sector del vidrio. Además, posee apenas 2.000 acciones de Verallia, algo comprensible teniendo en cuenta el poco tiempo que lleva en el puesto. Este es un punto de los que más me preocupan del equipo gestor de Verallia y que constituye un riesgo en la tesis de inversión, ya que no tenemos un histórico para comparar cómo de bien lo harán los directivos actuales.

Una forma que tenemos de reducir la incertidumbre sobre el equipo gestor es analizar cuáles son sus incentivos y la política de remuneración que recibirá el CEO y los demás miembros del equipo. La remuneración se divide en 3 partes:

- Una parte fija, repartida en efectivo como salario base para recompensar la posición y retener talento.

- Una parte variable, dividida en un extra en efectivo y otro en acciones atendiendo al cumplimiento de los objetivos marcados por el consejo de administración. La parte en acciones estará destinada a remunerar el pensamiento a largo plazo y maximizar la creación de valor para el accionista.

En el caso del CEO, la compensación para 2024 estará compuesta por 750.000 euros de salario base y otros 750.000 euros si se cumplen los siguientes objetivos:

- 40 % de la compensación extra dependerá de alcanzar un umbral de EBITDA.

- 30 % dependerá de alcanzar un umbral de flujo de caja operativo.

- 30 % dependerá de cumplir criterios de sostenibilidad, como una reducción en el número de accidentes laborales y alcanzar un 57,5 % de uso de calcín en la fabricación de vidrio. En 2023 no se alcanzó el objetivo de uso de calcín, lo que redujo en un 15 % la compensación variable del CEO.

Además, la parte variable también incluye una remuneración en acciones ordinarias, que se otorgarán a precio de mercado tras un periodo de retención de 3 años, sin stock-options. Esto quiere decir que hasta pasados 3 años las acciones no serán oficialmente propiedad de la persona a la que se le concedieron. Del lote total de acciones para asignar, se distribuirá de la siguiente manera atendiendo a criterios de rendimiento:

- 40 % dependiente de una generación de valor que equivalga a un incremento de 8 veces el EBITDA – la deuda neta de la compañía. ¿Qué necesidad hay de complicar tanto el criterio de recompensa?

- 15 % dependiente de alcanzar un retorno total para el accionista superior al del índice SBF 120, que agrupa a las 120 principales empresas cotizadas en el Euronext Paris.

- 15 % dependiente de alcanzar un retorno total para el accionista superior al de otras 3-4 empresas comparables del sector del vidrio.

- 30 % ligado a un objetivo de reducción de emisiones de CO2 y de incremento de mujeres en posiciones de liderazgo.

Por ejemplo, en 2024 se ha autorizado a repartir 318.000 acciones entre 226 empleados de Verallia. De estas, al CEO le corresponderán 38.000, y deberá mantener al menos un 30 % de las acciones mientras siga en el cargo (en el caso de los demás ejecutivos el porcentaje será del 20 %).

Mi opinión sobre los salarios de la directiva: una remuneración en efectivo de hasta 1,5 millones de euros no me parece nada disparatado, sino más bien proporcionado o incluso rozando un salario bajo. Podría argumentar que el salario fuera elevado si la compensación en acciones fuera elevada, pero es que 38.000 acciones a un precio medio de 30 euros apenas suman otro millón de euros extra. Es decir, una compensación total de 2,6 millones de euros para el CEO de una empresa internacional que en 2023 facturó casi 4.000 millones de euros no me parece exagerado.

En cuanto a los criterios para la retribución, considero que están enfocados en mejorar las métricas de la compañía, aunque por un lado me hubiera gustado que la compensación dependiera más del flujo de caja libre conseguido que del EBITDA. Por otro lado, también es cierto que en una empresa tan intensiva en capital, poner exclusivamente un margen de flujo de caja libre podría incentivar a reducir las inversiones de capital para alcanzar el objetivo a costa de provocar el deterioro de las fábricas. Por último, apoyo el criterio de otorgar acciones en función del rendimiento a largo plazo de la acción y de imponer una prohibición de vender las mismas, lo que asegura que el CEO esté alineado con el futuro del precio de la acción y, por tanto, de la compañía.

Consejo de administración

El consejo de administración de Verallia lo componen 13 consejeros, de entre los que destaco:

- Michel Giannuzzi, el presidente del consejo.

- Patrice Lucas, de quien ya hemos hablado.

- 3 directores permanentes de accionistas mayoritarios, 2 de BWSA y 1 de BPIfrance.

- 4 directores independientes, que además son los encargados de la política de remuneración.

- 3 representantes de empleados y empleados accionistas. La presencia de esta última figura se hace de acuerdo a la ley francesa, que exige la presencia de al menos un director que vele por los intereses de los empleados cuando estos tienen en su conjunto más del 3% de las acciones de una compañía.

Michel Giannuzzi ocupa el cargo de presidente, aunque anteriormente fue el CEO desde la constitución de Verallia como empresa independiente hasta 2022. Su paso por la empresa ha mercado hitos importantes en la historia de Verallia, como la salida a bolsa en 2019 o la adquisición de la filial inglesa en 2022. Posee 1 millón de acciones y, al Igual que Patrice Lucas, ambos tienen su pasado en el sector automovilístico. Aun sin ser un accionista mayoritario, poseer 1 millón de acciones a título personal es un buen símbolo de que se encuentra alineado con los accionistas.

En el informe anual nos indican lo siguiente:

“Para facilitar la transición entre CEOs y aprovechar el profundo conocimiento de Michel Giannuzzi sobre Verallia, se le han conferido responsabilidades adicionales como Presidente del consejo que van más allá de los roles habitualmente otorgados a los presidentes de empresas cotizadas. Giannuzzi estará particularmente involucrado en cuestiones estratégicas y proyectos de desarrollo, como transacciones de fusiones y adquisiciones (por ejemplo, la adquisición de Allied Glass). Michel Giannuzzi también participará en reuniones internas con los equipos de la Compañía, a invitación del Director Ejecutivo. El impacto de los planes de acción de rendimiento implementados a iniciativa de Michel Giannuzzi como Director Ejecutivo y sus fuertes iniciativas en la mejora de la rentabilidad del Grupo desde que asumió su cargo como Director Ejecutivo en 2017, todavía tienen un impacto positivo significativo en el EBITDA del Grupo, lo cual forma parte de los criterios de rendimiento utilizados por la Compañía para su plan de incentivos a largo plazo.

- Traducido del informe anual de Verallia 2023.

Como director del consejo, Giannuzzi recibe una compensación fija de 350.000 euros anuales. Aparte, le han sido concedidas 60.000 acciones de la compañía por cumplir sus objetivos durante su época de CEO. Mientras siga en el cargo, está obligado a mantener al menos un 30 % de las acciones de la compañía.

La mitad de los consejeros se consideran internos o ligados de manera directa a Verallia, por lo que no reciben ningún tipo de compensación salvo si forman parte de algún comité (auditor, sostenibilidad, remuneraciones, etc) y en concepto de dietas. El resto de consejeros son considerados independientes y reciben un sueldo fijo que oscila entre los 60.000 – 100.000 euros anuales. El grado de tenencia de acciones es pequeño entre los consejeros a título individual, pero representan a los accionistas mayoritarios de la compañía y velan por sus intereses (que no tienen por qué ser siempre los mismos que los nuestros).

Política de asignación de capital

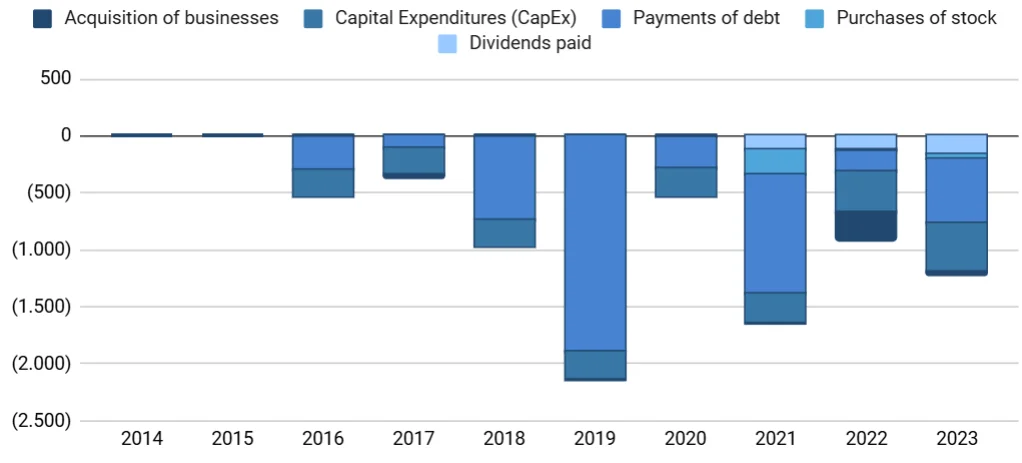

Pasamos a evaluar la política de asignación de capital de Verallia para concluir el apartado de análisis del equipo gestor. Verallia distribuye el beneficio generado por sus operaciones de la siguiente manera, y en orden decreciente de importancia: pagos de deuda; inversión en proyectos estratégicos para la consecución de sus objetivos de sostenibilidad, como nuevos hornos más eficientes o mejora de los existentes (CapEx); inversión en adquisiciones estratégicas para expandir su mercado; y el retorno del exceso de caja a los accionistas en forma de dividendos y recompras de acciones.

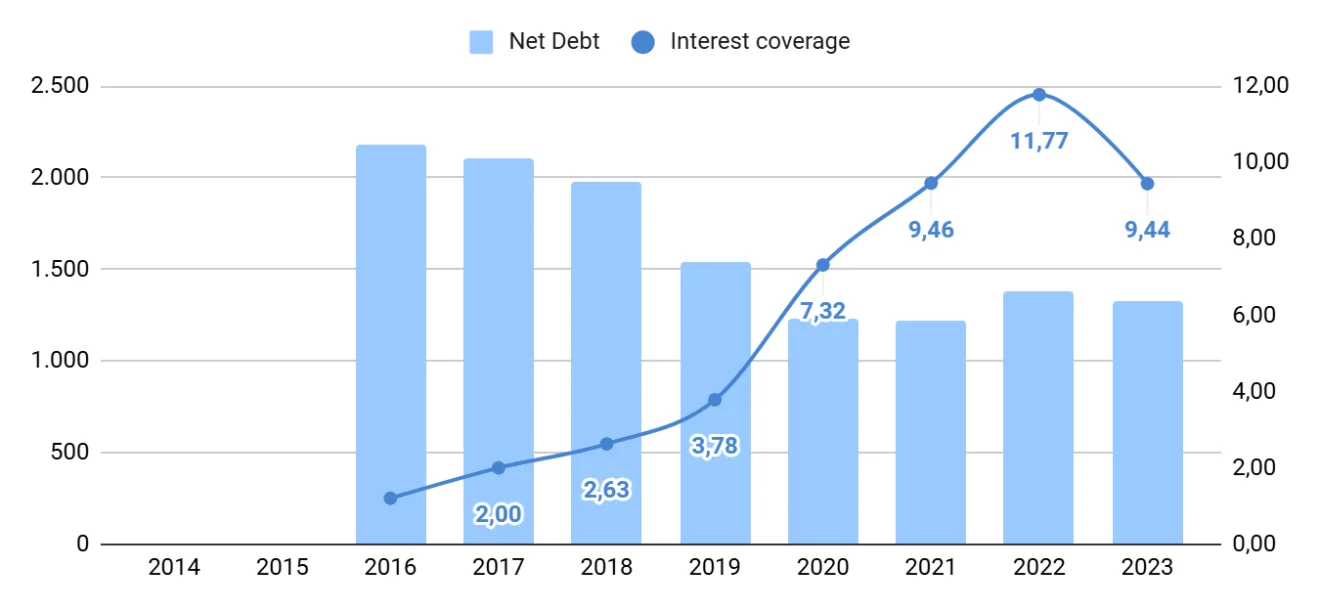

Como podemos ver en el gráfico, los directivos han tomado las decisiones correctas y necesarias desde que Verallia se escindió de Saint-Gobain: reducir deuda. No es para menos, recordemos que Verallia comenzó con una deuda neta / EBITDA de más de 4 veces. De esta manera, han conseguido reducir notablemente su ratio de endeudamiento, fortalecer su balance, y comenzar a destinar el dinero hacia otras inversiones.

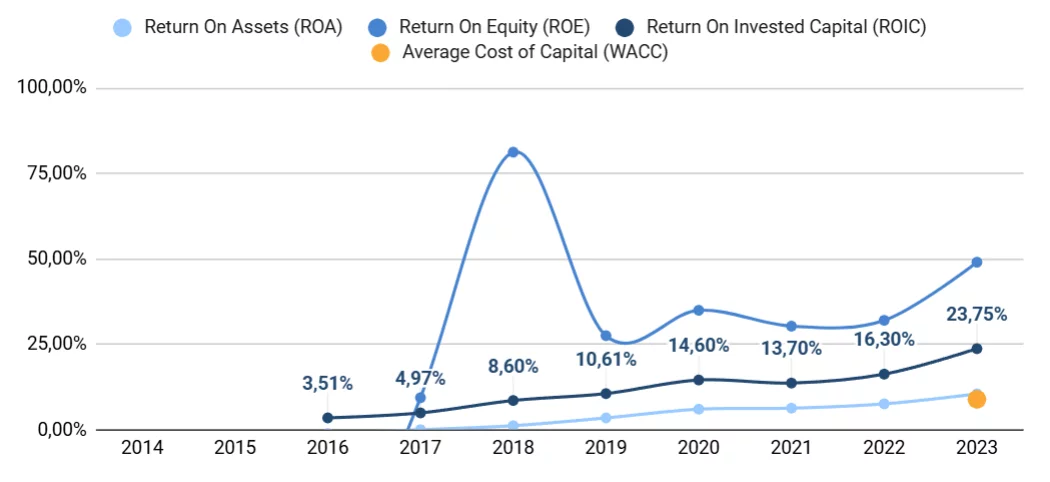

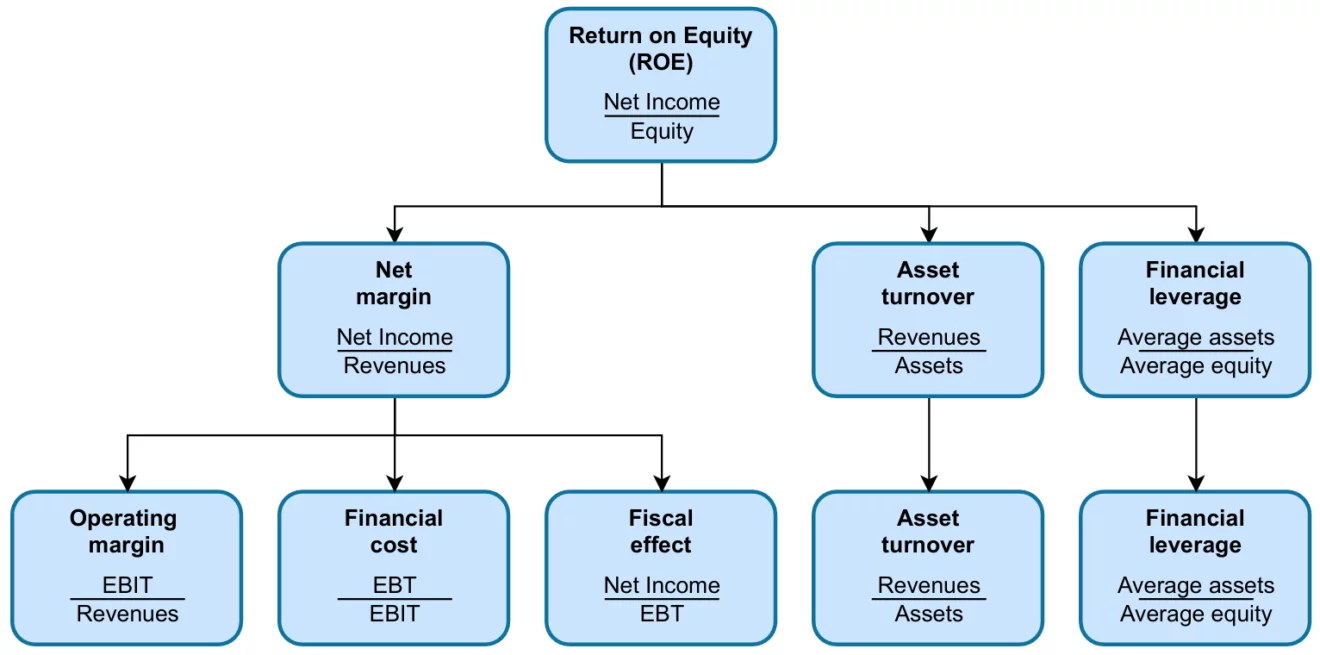

Tanto el retorno sobre el patrimonio (ROE) como el retorno sobre el capital invertido (ROIC) ofrecen muy buenos datos, y con una tendencia creciente a lo largo del tiempo. Podemos estudiar el ROE a través del ROE Dupont para entender mejor qué está mejorando el retorno sobre el patrimonio.

Esta es la evolución de los distintos impulsores del ROE de Verallia:

- Mejora del margen neto:

- Mejora en la utilización de activos para generar ventas (asset turnover):

- Reducción del endeudamiento (financial leverage):

El ROE Dupont para Verallia nos indica que la mejora en la rentabilidad viene promovida principalmente por una combinación de unos mayores márgenes operativos, una mejor utilización de los activos y el desapalancamiento a raíz de los pagos de deuda realizados.

Es decir, obtenemos un buen ROE que no está inflado por un apalancamiento excesivo, sino por una mejora en la eficiencia del negocio. Estos ratios superan incluso a los de Vidrala, que ya de por sí comenté que me parecía que tenía un buen retorno sobre sus inversiones. Lo más probable es que estos ratios tiendan a estabilizarse y no crezcan mucho más, pero a estos niveles ya ejemplifican que la directiva de Verallia se embarca en proyectos únicamente si va a obtener un buen retorno por ellos. La propia directiva se obliga a que sus gastos en capital (CapEx total) no superen el 10 % de sus ingresos, lo que fomenta que sus inversiones sean elegidas con cuidado para que generen valor.

En cuanto al ROIC, este ha experimentado un crecimiento ligado tanto a la mejora de los márgenes operativos como a la cantidad de ingresos que obtiene Verallia en relación a su capital invertido. A pesar de esta aparente tendencia creciente, considero que el alto ROIC alcanzado en 2023 (23,75 %) es debido a la subida retardada del precio de sus envases como efecto de la inflación, algo que ya se está normalizando en este 2024. Sería de esperar que este ROIC volviera a niveles más cercanos al 15% y se mantuviera estable, algo que tampoco es nada desdeñable. Lo importante es saber si serán capaces de seguir reinvirtiendo en el negocio a esa misma tasa de retorno.

Además de las inversiones recurrentes, Verallia realiza adquisiciones selectivas cuando encuentran buenas oportunidades de inversión. Ejemplos de ello son la adquisición en 2022 de un segmento de bebidas espirituosas en Reino Unido, o la más reciente adquisición de Vidrala Italia, que ya vimos al estudiar la compañía que este segmento contaba con buenos márgenes.

Por último, cuando no encuentran suficientes oportunidades de crecimiento se centran en devolver valor a los accionistas en forma de dividendos y recompras de acciones. Los dividendos llevan pagándose desde 2019 y han experimentado un rápido crecimiento, aunque eso lo discutiremos en mayor profundidad en el análisis de las cuentas. Para los accionistas con residencia fiscal fuera de Francia, la remuneración en dividendos no es la más eficiente fiscalmente, motivo por el cual yo preferiría que potenciaran las recompras oportunistas cuando se hagan por debajo del valor intrínseco de la acción.

Finalizamos con esto el apartado de análisis del equipo gestor de Verallia. Me llevo unas sensaciones mayormente positivas por parte de la directiva. La distribución de los accionistas, si bien no tiene una familia fundadora presente, si que tiene a dos grandes accionistas interesados por el buen desempeño de la compañía a largo plazo, siendo uno de ellos una empresa familiar. El comité ejecutivo está compuesto principalmente por personas con poca experiencia, pero con unos incentivos que considero adecuados y alineados con los accionistas y la generación de valor a largo plazo. Por último, el presidente del consejo de administración, Michel Giannuzzi, posee mucha experiencia en la empresa y sigue ligado a la toma de decisiones. Este aspecto me tranquiliza ya que, aunque la cotización de Verallia quizás no lo justifique como debería, es innegable su papel en la mejora de los fundamentales de la compañía durante su etapa como CEO.

Vamos con el análisis de los estados financieros.

Estados financieros

Antes de comenzar, pongamos un poco de contexto para entender las cuentas de Verallia. Verallia existe como compañía independiente desde 2016, por lo que este es el primer año del que disponemos información financiera. Los primeros datos consolidados son desproporcionados fruto de la escisión, y pueden inducir a error. Con el paso de los años, veremos como estos datos se normalizan, por lo que daré más importancia a los años más recientes.

La mayoría de gráficos han sido obtenidos con mi Plantilla de Valoración de Empresas 2.0.

Balance

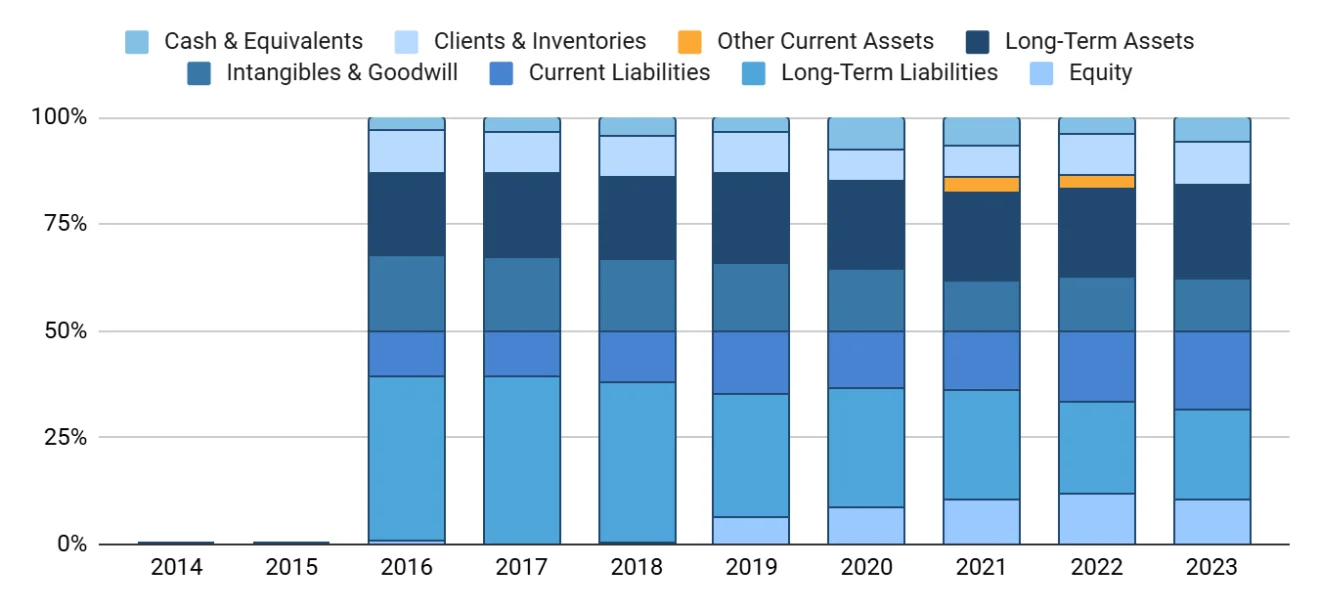

La estructura del balance de Verallia deja ver, al igual que ocurría con Vidrala, un gran peso por parte de las fábricas en el apartado de activos (activos a largo plazo). La cantidad de dinero en efectivo también ha aumentado notablemente a pesar de que se han producido algunas adquisiciones por el camino. En 2023 se aprecia una ligera acumulación de inventarios, principalmente en forma de materias primas y envases acabados. Como comentamos con Vidrala, esto responde a una caída de la demanda que será temporal. El alto valor residual de los envases de vidrio no debería suponer un problema para darles salida cuando la demanda se recupere. Para ser una industria muy intensiva en capital, Verallia obtiene un buen rendimiento y en 2023 alcanzó un retorno sobre los activos del 10,54 %.

Pasamos a los pasivos del balance. Vidrala acumula en sus pasivos una deuda total que asciende a los 1.800 millones de euros (el 90 % a tipo fijo), de los cuales si restamos el efectivo en caja nos quedaremos con una deuda neta de 1.300 millones de euros. En condiciones actuales esto implica un ratio de deuda neta / EBIT de 1,59 veces. Visto de otra forma, el ratio de cobertura de intereses se sitúa sobre unas muy sanas 9,4 veces.

En 2023 optaron por refinanciar 1.000 millones de euros que tenían fecha de vencimiento en 2024. De esta manera, el calendario de deuda dejaría 245 millones de euros con vencimiento inferior a un año, 1.000 millones entre 1 y 5 años, y otros 500 millones en más de 5 años. Una parte de esta deuda son bonos ligados a criterios de sostenibilidad. Esto quiere decir que su tipo de interés es muy bajo, pero podría revisarse al alza si no cumplen determinadas condiciones de uso de vidrio reciclado y emisiones de CO2. Considero que estos bonos son una buena oportunidad de obtener financiación barata a la vez que se obligan a mejorar el rendimiento de sus fábricas.

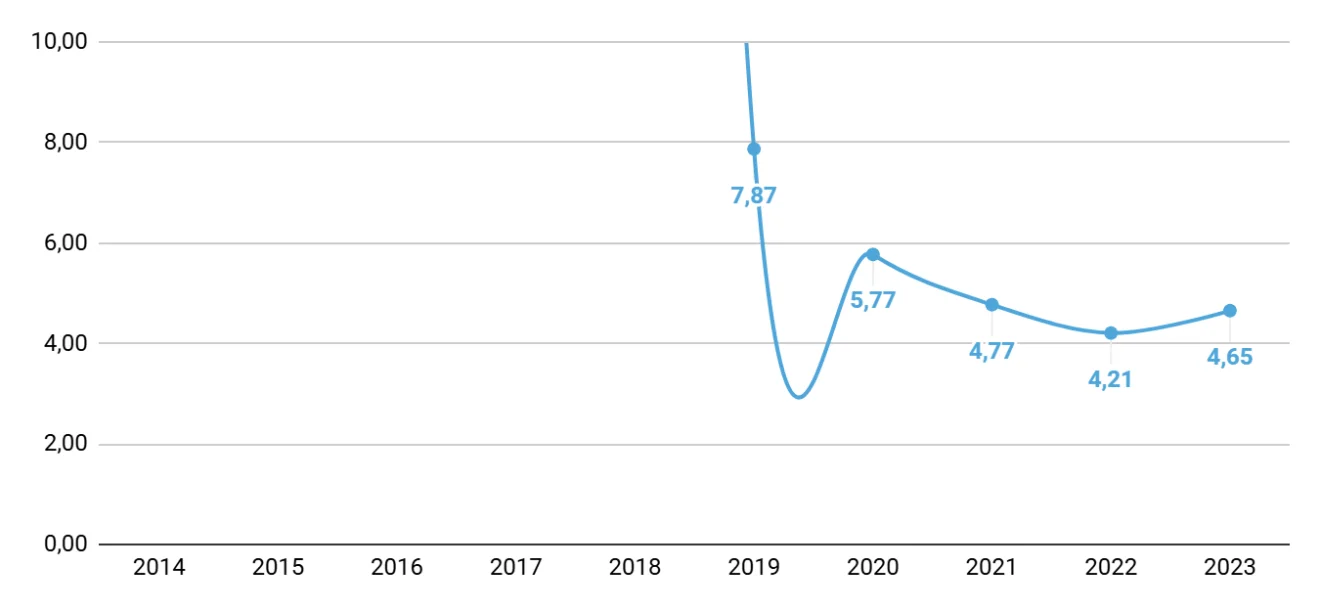

Lo sorprendente de Verallia no es el hecho de tener una deuda estable y baja para ser una empresa que requiere de financiación constante para renovar sus fábricas. Lo más positivo es ver las decisiones correctas que ha tomado la directiva a lo largo del tiempo, que han conseguido que la deuda neta / EBITDA se reduzca desde las 4,5 veces con las que fue escindida hasta las 1,2 veces actuales).

En general, podemos decir que la deuda de Verallia se encuentra muy controlada y no existe riesgo de impagos. Las principales agencias crediticias piensan lo mismo, pues han elevado la calidad de la deuda de Verallia hasta el rango BBB- en el caso del S&P500 y Baa3 en el caso de Moody´s.

Cuenta de resultados

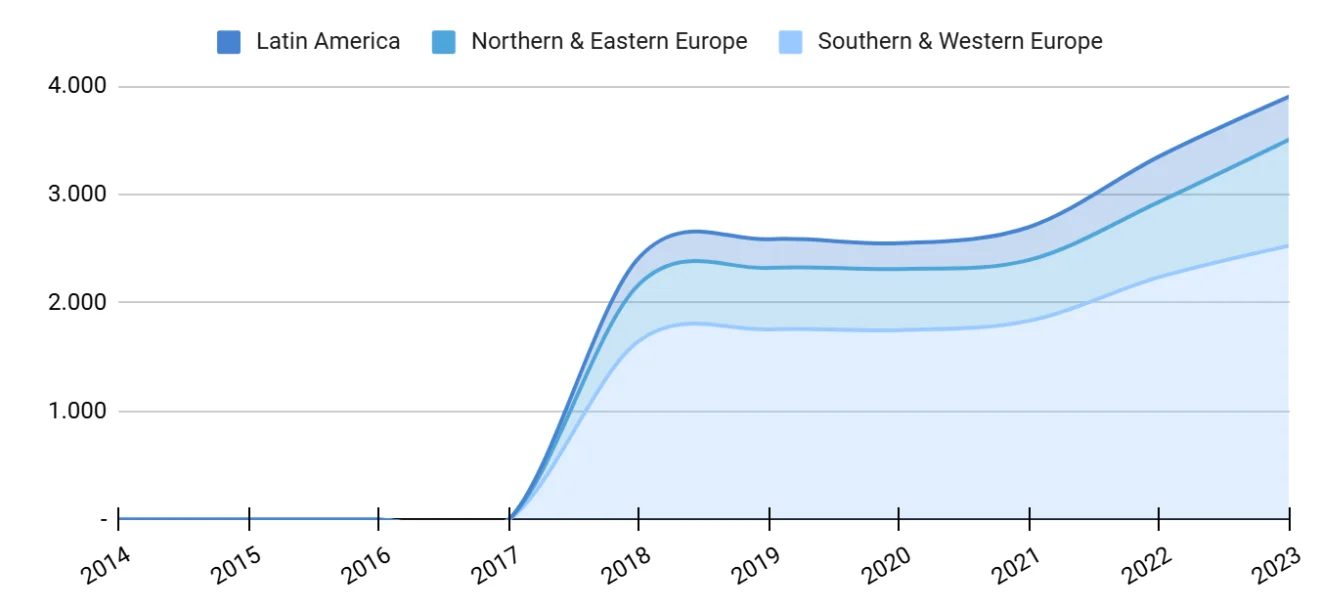

El volumen de ingresos de Verallia asciende a los 3.900 millones de euros, frente a los 1.900 millones que infresa Vidrala. El crecimiento de los ingresos ha sido constante y una tasa del 10,8 % anualizada en los últimos 5 años. La distribución de ingresos por geografías deja claro que el segmento de mayor peso es el del Sur y Oeste de Europa. El Norte y Este de Europa aporta el 25 % de los ingresos, y en el último año ha cobrado mayor relevancia gracias a la adquisición de Allied Glass en Reino Unido. Por último, el mercado de Latinoamérica contribuye apenas un 10 % de los ingresos.

Por segmentos:

- Oeste y Sur de Europa experimentaron un incremento de los ingresos del 13 %, motivados principalmente por un incremento de precios y con una caída de volúmenes de venta.

- Norte y Este de Europa crecieron un 41 %, pero estas cifras están alteradas por la incorporación de Allied Glass (Verallia UK) a la compañía y la consolidación de sus cuentas. Excluyendo este efecto, el crecimiento habría sido del 18 %. Los hornos de Ucrania han vuelto a operar.

- En Latinoamérica redujeron los ingresos un 5,5 %, pero realmente existió un crecimiento del 65 % en esta región. La diferencia radica en que en Argentina se produjo una devaluación del peso argentino del 80 % frente al euro, lo que contrarrestó los efectos del crecimiento. Excluyendo Argentina, los ingresos de esta región crecieron un 5,6 % de manera orgánica.

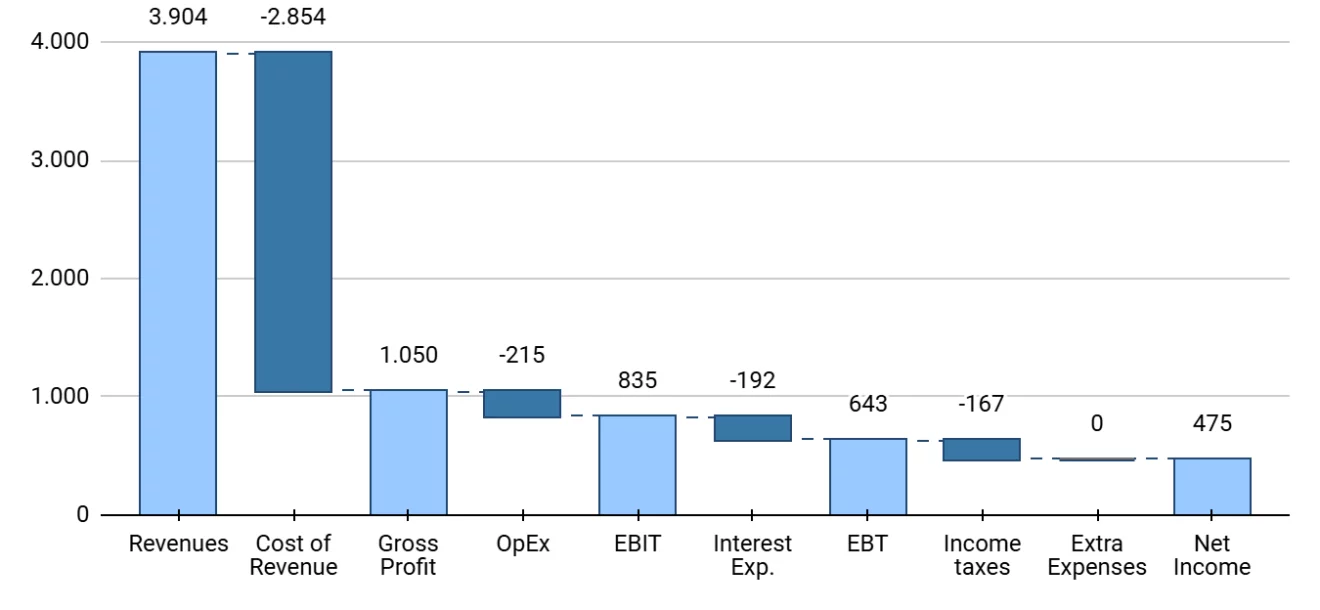

La cuenta de pérdidas y ganancias del año 2023 nos deja el siguiente aspecto:

Llama la atención el alto coste de ventas que tiene Verallia, pero tiene truco. Verallia contabiliza como coste de ventas los salarios de los trabajadores, algo que no es habitual y que se suele incluir más abajo en la cuenta de pérdidas y ganancias. Si ajustáramos este dato, el margen bruto real de Verallia oscilaría al 44 %, nada mal. Como ocurría con Vidrala, el incremento en el coste de las materias primas y la energía ha hecho mella en las cuentas de la compañía y su coste de ventas ha crecido un 12,9 % respecto al año anterior. Sin embargo, aquí podemos apreciar una de las diferencias con Vidrala, cuyos costes subieron un 50 % en 2022. Como Verallia ya tenía los precios de la energía acordados con bastante antelación, el incremento que tuvo Verallia fue significativamente menor. Este año han asumido esa subida con un efecto retardado a causa de su buena gestión, y han podido pasarle ese incremento a los clientes. De esta manera, los ingresos de Verallia crecieron un 16,5 % respecto a 2022, por encima del coste de ventas y a pesar de haber sufrido una caída en volúmenes de envases vendidos.

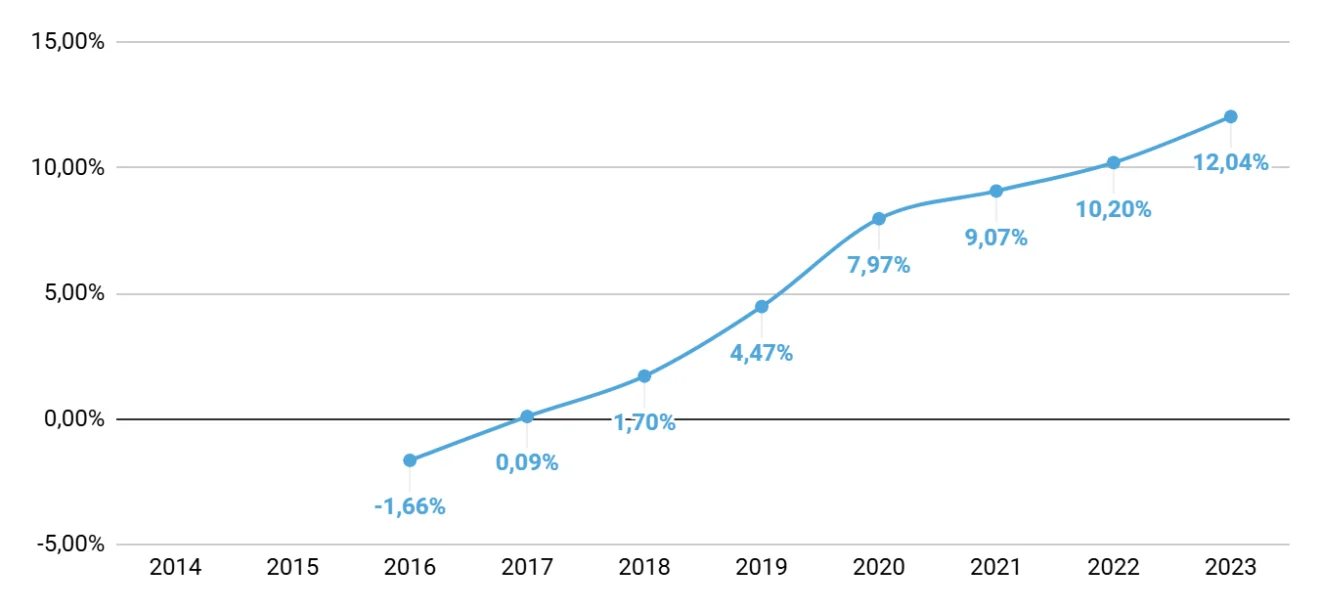

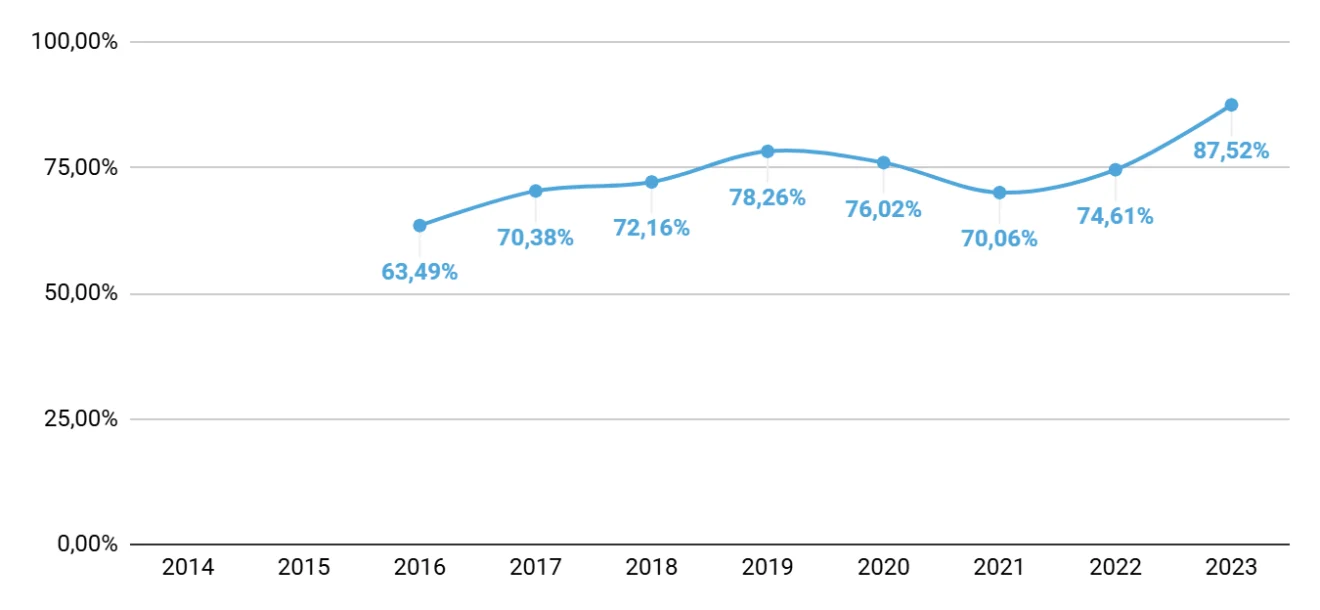

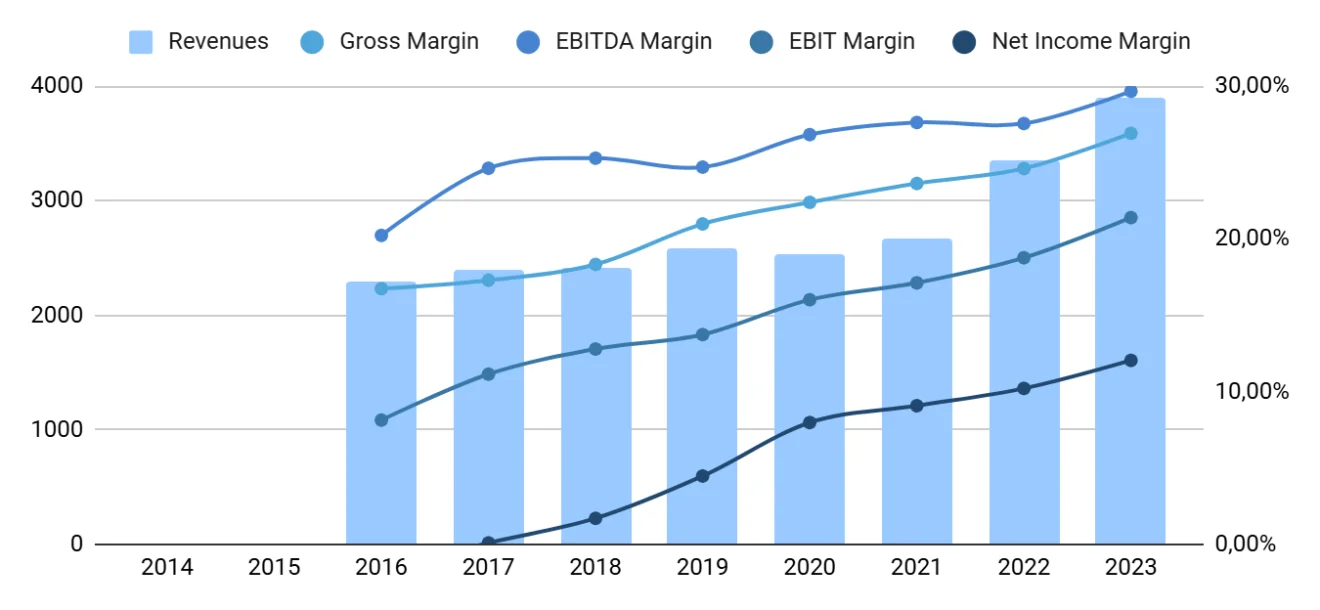

Tras los costes de producción, Verallia obtuvo unos ingresos brutos de 1.000 millones de euros, un 27,4 % más que en 2022. Esto significa que, respecto a ventas, el margen bruto de Verallia es del 26,90 %. Lo interesante de este margen no es la cifra per sé, pues el margen bruto no es muy elevado. Lo interesante radica en que el coste de ventas representa un porcentaje menor respecto a las ventas totales que el año anterior. Es decir, ha mejorado el margen bruto respecto a 2022. Y lo más interesante es que este año no es un hecho aislado. Sólo hay que ver la evolución del margen bruto y el resto de márgenes de la cuenta de resultados:

Si nos centramos en la evolución histórica, podremos ver la asombrosa mejora que han tenido los márgenes desde 2016, un año en el que el beneficio neto ni siquiera podía denominarse beneficio. Esta es una clara muestra de que la compañía está haciendo las cosas bien.

Los gastos operativos también aumentaron ligeramente, algo entendible dado que la inflación también se traspasó a los salarios de los trabajadores. Aun así, esto no ha sido un impedimento para que también mejorara el margen EBITDA y el margen EBIT. El beneficio operativo se situó en los 835 millones de euros, un incremento del 32,8 % respecto a 2022 y con un crecimiento anual compuesto a 5 años del 16 %.

Aunque ya hemos comentado el gasto en intereses al hablar de la deuda, Verallia incrementó su gasto en intereses en un 65 % respecto a 2022. Sin embargo, esta figura es irrelevante dado que el pago de intereses son apenas 88 millones de euros y representan un pequeño porcentaje de los beneficios de la compañía.

Finalmente, obtenemos que Verallia alcanzó los 470 millones de euros de beneficio neto en 2022, un incremento del 37,4 % y un crecimiento anualizado del 42 %. Esto nos deja un margen neto del 12,04 %, bastante cercano al que maneja Vidrala (14,97 %).

De nuevo, cerramos este apartado fijándonos no en las cifras per se, sino en la evolución histórica que están teniendo los márgenes y que evidencian la mejora del negocio subyacente. Pasemos a los flujos de caja.

Flujos de caja

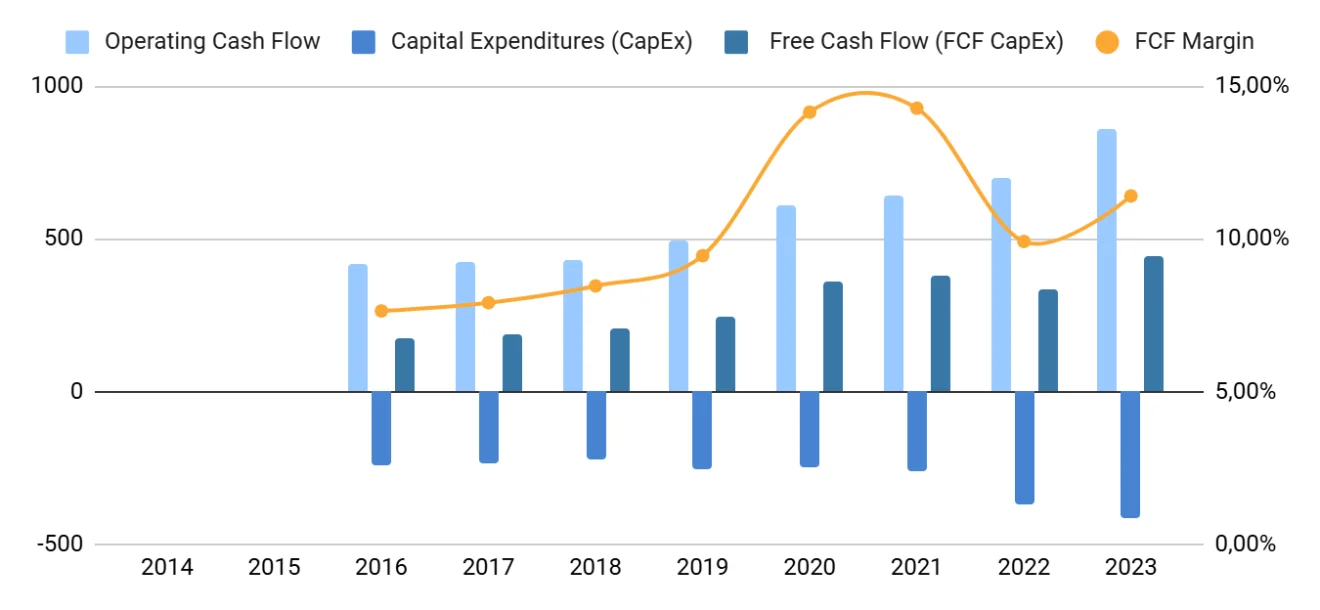

Verallia es una máquina de generar flujo de caja. Tiene un ratio de conversión de efectivo (desde el beneficio neto al flujo de caja operativo) del 180 %, principalmente motivado por las fuertes amortizaciones que acomete.

El crecimiento del flujo de caja operativo es más que evidente. Sin embargo, recordemos que nos encontramos en una industria intensiva en capital, lo que implica unos gastos en capital (CapEx) bastante elevados. Aparte de las adquisiciones puntuales, Verallia debe reinvertir una parte significativa de su beneficio en el mantenimiento de los hornos, que tienen una vida media cercana a los 12 años. Con el tiempo, los ladrillos que revisten las paredes de los hornos se degradan por el contacto con el vidrio fundido, lo que además incrementa el coste energético. Aun así, recordemos que el equipo gestor trata de que estos gastos no superen el 10 % de las ventas, lo que obliga a elegir cuidadosamente los proyectos en los que invertir. En 2023 el CapEx se ha empleado en la construcción de dos nuevos hornos en Brasil e Italia y un nuevo horno eléctrico en Francia que comentamos al hablar del futuro de Verallia.

Si restamos los gastos en capital, obtenemos un flujo de caja libre (FCF) holgado, con un margen respecto a ventas del 11,40 % y creciente. Al igual que Vidrala, 2022 fue un año de crecimiento negativo, pero la caída fue mucho menos acusada en el caso de Verallia y ya han conseguido superar los niveles de 2021. Con esto, el flujo de caja libre ha crecido al 16,2 % anualizado en los últimos 5 años.

Retorno al accionista

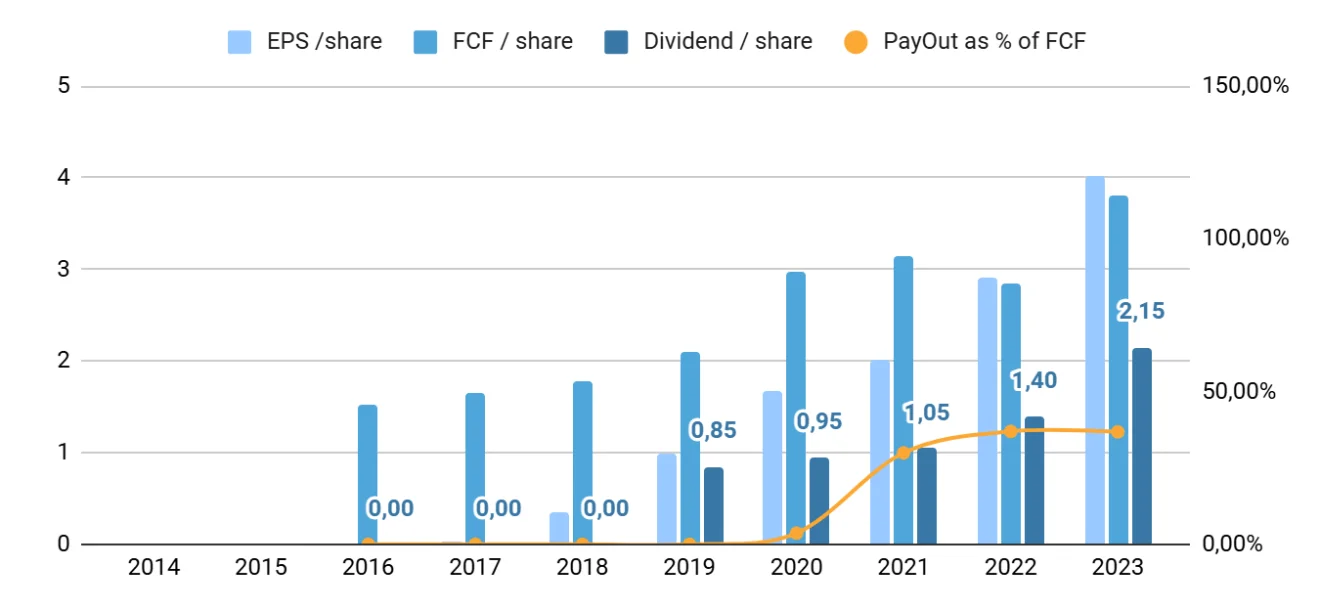

Verallia combina el reparto de dividendos con las recompras de acciones, siendo la primera la opción preferida por el equipo gestor. Verallia lleva pagando dividendos desde 2019, un historial reducido pero acorde con la situación de deuda de la empresa. Desde entonces, el dividendo se ha incrementado un 26 % anualmente hasta llegar a los 2,15 euros por acción que repartió en 2023.

A pesar de ello, las subidas de dividendo han mantenido un ratio de pay-out respecto al FCF que no ha superado el 40 % en ningún año, lo que deja margen de crecimiento y FCF para acometer inversiones. En los próximos años, podemos esperar subidas del 10 % anual acordes siempre al crecimiento de los beneficios.

Por último, y como ya comentamos en el apartado de asignación de capital, Verallia complementa el pago de dividendos con recompras de acciones. Las recompras de acciones son modestas, ya que el número de acciones en circulación apenas se ha modificado desde 2016, y de hecho ha crecido en 2 millones de acciones. En mi opinión, sería mucho más atractivo que se dedicaran a fomentar las recompras de acciones agresivamente, lo que aumentaría el valor para el accionista y también permitiría incrementar el dividendo de forma sostenible. Además, dado el comportamiento histórico que ha tenido la cotización de Verallia no sería un mal momento para incidir en estas recompras.

Mi opinión respecto a la política de remuneración puede que esté sesgada. Entre los motivos se encuentran que, al tener Verallia sede fiscal en Francia, se nos aplica un 35 % de retención en origen sobre los dividendos recibidos a los que no residimos allí. Teniendo en cuenta que la rentabilidad por dividendo de Verallia es superior al 7%, la pérdida que se produce con la retención de los dividendos es significativa. Es cierto que existen formas de tratar de recuperar ese porcentaje directamente con la hacienda francesa, pero supone trámites adicionales que hacen menos atractiva la inversión (aprovecho para mencionar que @Divgro22 tiene un estupendo hilo en Twitter explicando cómo realizar esta reclamación).

Fin de la segunda parte del estudio de Verallia

Terminamos aquí la segunda parte del estudio de Verallia. Conocer a los principales accionistas de Verallia y su equipo gestor deja sensaciones ambiguas: existen importantes inversores cuya mentalidad considero orientada a largo plazo, y parece que la directiva tiene unos incentivos adecuados, pero que no exista una familia fundadora tras el negocio y la corta experiencia del equipo gestor instan a ser más prudentes al valorar próximamente la empresa. Por otro lado, las cuentas me parece que reflejan que el equipo gestor está tomando las decisiones correctas para mejorar el balance y colocar a Verallia en una posición competitiva dentro de su sector.

En la última parte del análisis valoraremos el futuro que podemos esperar de esta compañía y lo que creo que será más interesante para todos: una comparación exhaustiva con Vidrala, su principal competidora.

Nos vemos pronto.