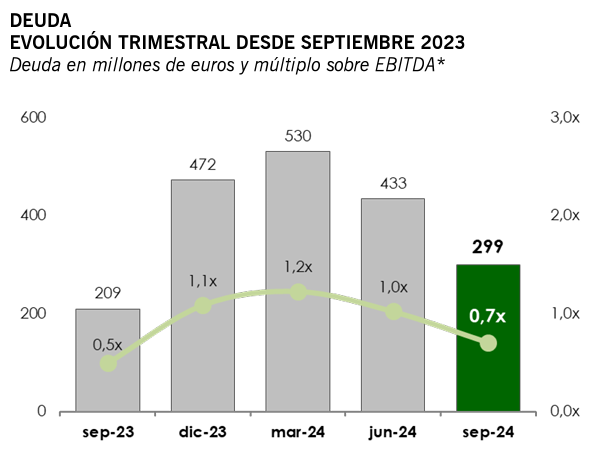

- +1% ventas orgánicas, + 4 % EBITDA, sube ligeramente deuda a 0,7 EBITDA.

- Mejoran márgenes EBITDA +140 puntos básicos

- Si bien la recuperación de la demanda está siendo más lenta de lo esperado en algunas de nuestras regiones más maduras, el negocio continúa reflejando progresivamente los beneficios de nuestras recientes acciones estratégicas, que han estado orientadas a diversificar y reenfocar nuestras operaciones, ofrecer servicios diferenciales, reorganizar selectivamente nuestra estructura industrial y mejorar nuestras instalaciones productivas. A pesar del entorno global de crecimiento moderado, nuestros márgenes se mantienen firmes, la generación de caja supera las expectativas y nuestra posición financiera sigue fortaleciéndose. Todo ello nos sitúa en una posición favorable para enfrentar el contexto actual, apoyados por la integración de Vidroporto en Brasil, la optimización de nuestra capacidad industrial en la Península Ibérica y la expansión de nuestros servicios de packaging únicos en el Reino Unido.

- Esperan EBITDA >450 millones a final de año.

- Vidroporto va como un puto tiro, 40 % márgenes EBITDA.

- Nah Vidrala a lo suyo.