Resumen:

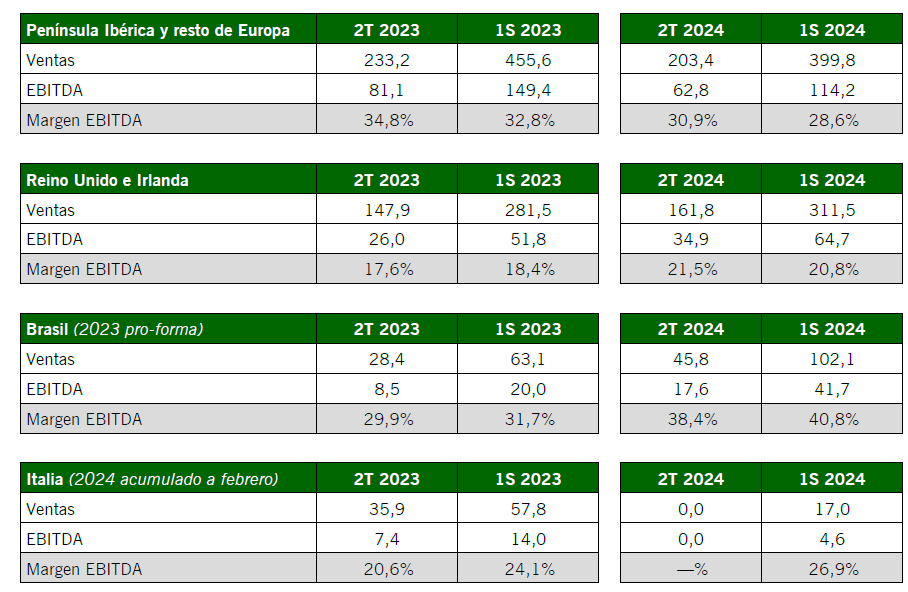

- Ventas con poco crecimiento orgánico. Recuperan algo de volumen en europa. Volumenes crecen un 9%. En UK volumenes +11, precio -4. En brasil volumen +65, precios -4. Creen que los inventarios de los clientes ya se están normalizando y están empezando a pedir más envases

- EBITDA cae orgánico

- Brasil sigue a lo suyo

- Bajan deuda

- Mantienen guidance

- Caen márgenes en Europa, una barbaridad lo de Brasil.

- Esperan mejores resultados en la segunda mitad del año.

- En Iberia no planean aumentar capacidad, han destinado capex a aumentar la eficiencia de los hornos.

- 40% margins in Brazil are the margins we need to recover or to create a minimum level of profitability considering the cost of capital in Brazil. 40% is needed in Brazil to sustain our operations and to keep on investing industrially as long as 25% is needed for similar operations to maintain similar operations in Europe. So I don’t think that Brazil at 40% of the margin is particularly more profitable than Europe at 25% in the margin.

- Iñigo mendieta, anterior gestor de relaciones con inversores, pasa a ser el nuevo director financiero de operaciones.