Hoy os traigo el análisis de una empresa nicho dentro del sector residuos de Norteamérica. hablar de su tamaño, nicho de mercado.

Historia

¿Qué buscar?

¿Cuál es la historia de la empresa? ¿Es una industria antigua? (Efecto Lindy) ¿Cuál ha sido su modelo de expansión?

Clean Harbors, Inc. fue fundada en 1980 por Alan S. McKim en Brockton, Massachusetts. De McKim, quien todavía sigue dirigiendo la compañía, hablaremos más tarde. La compañía comenzó a operar con un solo camión para dar servicio al creciente mercado de manejo de residuos peligrosos de la zona. Desde sus inicios, Clean Harbors se centró en proporcionar servicios especializados de gestión de residuos, diferenciándose de las empresas de recolección de basura tradicionales al tratar materiales tóxicos y peligrosos.

A lo largo de los años 80 y 90, Clean Harbors experimentó una rápida expansión, tanto orgánica como a través de adquisiciones. Las regulaciones en Estados Unidos para el tratamiento de residuos peligrosos se fueron volviendo progresivamente más estrictas, algo que la compañía supo aprovechar. A través de todo un catálogo de soluciones para el tratamiento de estos residuos, la compañía fue ganando cuota de mercado y consolidando su presencia en toda América del Norte.

En 1987, Clean Harbors realizó su oferta pública inicial (IPO), lo que le permitió acceder a capital para financiar más adquisiciones y expandir sus operaciones. A lo largo de las décadas siguientes, Clean Harbors se convirtió en una de las mayores empresas de servicios ambientales en Norteamérica, con una red de instalaciones de tratamiento, incineración, vertederos y centros de servicios para la descontaminación de sitios industriales y la eliminación de residuos peligrosos.

En los últimos años, Clean Harbors ha seguido expandiéndose, particularmente a través de la adquisición de empresas clave, como la compra de Safety-Kleen en 2012. Hoy en día, Clean Harbors es líder en la gestión de residuos peligrosos y servicios ambientales.

¿Qué puede hacer una pequeña empresa de residuos al lado de gigantes como Waste Management o Republic Services? Esta pregunta tiene una clara respuesta, pero para ello tenemos que conocer su modelo de negocio.

Modelo de negocio

¿Qué buscar?

¿Entiendo cómo ganan dinero? ¿Cuál es la cadena de valor y qué papel cumple la empresa en ella? ¿Posee fuentes de ingresos y/o clientes diversificados? ¿El modelo de negocio es escalable? ¿Se encuentra el sector en crecimiento? ¿Existe visibilidad de flujos de caja a futuro?

El modelo de negocio de Clean Harbors es similar al que vimos en el sector de la gestión de residuos: recoger residuos, transportarlos y tratarlos; pero con matices importantes.

Clean Harbors ofrece una amalgama de servicios destinados al tratamiento y gestión de residuos peligrosos para proteger el medio ambiente. Por peligroso entendemos sustancias que sean corrosivas, inflamables, infecciosas, reactivas o tóxicas, lo cual está todo definido dentro de una estricta regulación.

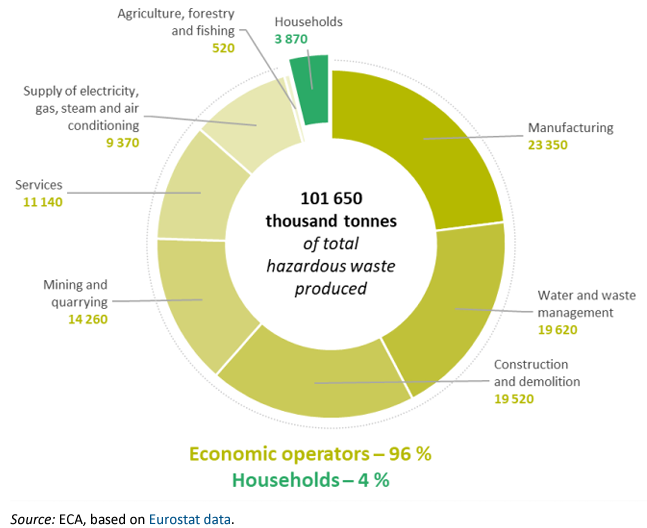

A diferencia de otras empresas del sector, su mayor fuente de ingresos es la industria y no los domicilios particulares. Esto es lógico, ya que los domicilios no son precisamente la mayor fuente de residuos tóxicos del país. En Europa, tan solo el 4 % de los residuos peligrosos proviene de los hogares.

Fuente: rw_hazardous_waste_en.pdf (europa.eu)

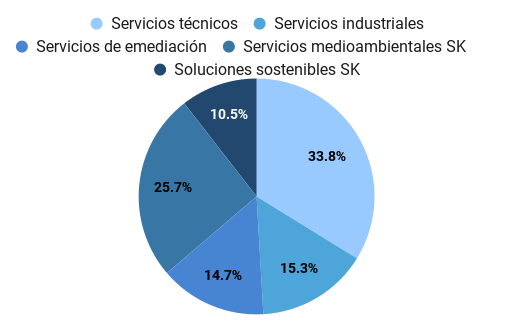

Su actividad se expande por todo Norteamérica, donde es el líder en la gestión de residuos tóxicos y peligrosos. Los servicios en Estados Unidos constituyen el 90 % de los ingresos, seguido de Canadá. Clean Harbors tiene dos ramas de negocio principales: los Servicios Medioambientales y las Soluciones Safety-Kleen, que a su vez tienen varios segmentos.

- Servicios medioambientales:

- Servicios técnicos

- Servicios industriales

- Servicios de remediación

- Soluciones Safety-Kleen:

- Servicios Medioambientales Safety-Kleen

- Soluciones sostenibles Safety-Kleen

La distribución de ingresos por segmentos de 2023 está bastante equilibrada, por lo que no hay ninguna pata del negocio de la que sean excesivamente dependientes:

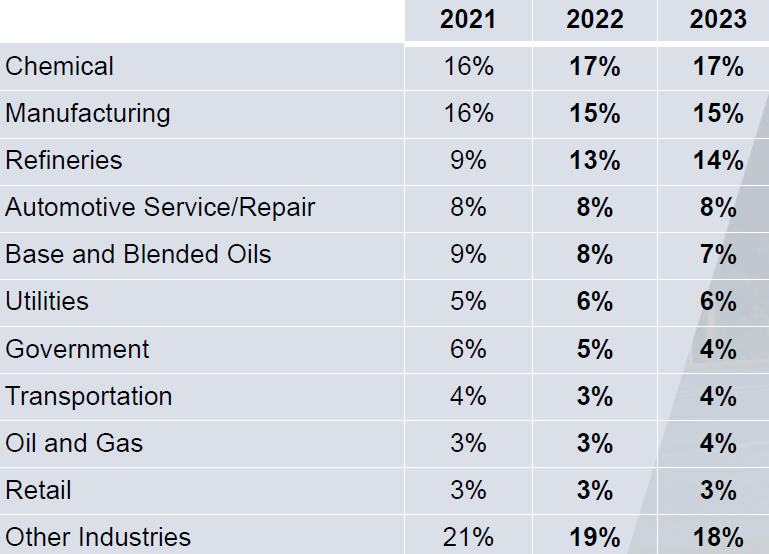

De la misma forma, Clean Harbors presta servicios a más de 300.000 clientes de todos los tamaños y muy diversificados dentro de la industria norteamericana. El siguiente gráfico muestra la distribución de ingresos por tipo de industria en los últimos 3 años:

Los nombres de los segmentos pueden resultar confusos, así que vamos a desgranarlos.

Servicios medioambientales

Servicios técnicos

La compañía recolecta, transporta, trata y elimina de forma segura residuos peligrosos mediante técnicas de reciclaje, deposición en vertederos e incineración. Para ello, cuentan con una flota de más de 20.000 camiones y una red de 32 centros de transferencia ubicados estratégicamente para recoger los residuos a domicilio, agruparlos y enviarlos a su destino final. Toda la infraestructura es mayoritariamente propiedad de Clean Harbors, lo que los convierte en una empresa integrada verticalmente para ahorrar costes.

Generalmente, Clean Harbors tiene contratos a largo plazo con los clientes a los que sabe que tendrá que dar servicios periódicamente. Esto asegura un flujo de ingresos estable según se van realizando los servicios, y dependen de la cantidad de residuos recogidos, la distancia del transporte y el modo de disposición final.

La incineración es el método preferido para estas sustancias peligrosas porque destruye los contaminantes a altas temperaturas. La ceniza resultante es técnicamente inerte y no tiene riesgo de interaccionar con el entorno, por lo que se puede depositar posteriormente en vertederos dedicados. Clean Harbors cuenta con 9 incineradores distribuidos en 5 plantas destinados para este fin.

A los incineradores se suma una red de 8 vertederos, 6 de ellos con permisos para almacenar residuos peligrosos; 10 plantas de tratamiento de aguas residuales; 8 centros de recuperación de solventes orgánicos (usados en la industria química) y 2 autoclaves que sirven para desinfectar residuos médicos.

Servicios industriales

Aquí se agrupan distintos servicios de limpieza y mantenimiento en refinerías, plantas químicas o térmicas. Estas industrias son muy dependientes de grandes infraestructuras y maquinaria compleja que genera residuos peligrosos como resultado de su actividad. Para asegurar un correcto funcionamiento, la maquinaria debe limpiarse y descontaminarse con asiduidad, por lo que Clean Harbors se encarga de estas tareas y de gestionar posteriormente los residuos generados. La ventaja de estos servicios es que generan ingresos recurrentes y se realizan en gran medida a domicilio en las propias instalaciones de los clientes, por lo que se ahorra el coste de transportar la maquinaria a las instalaciones de Clean Harbors.

Servicios de remediación

Desde sus inicios, Clean Harbors cuenta con una unidad de respuesta frente a emergencias por vertido de residuos peligrosos de forma accidental, por causa de la acción humana o por desastres naturales. La infraestructura de Clean Harbors les permite desplazarse , ya sea al medio ambiente o dentro de las instalaciones de sus clientes. Uno de sus primeros trabajos fue el vaciado de medio millón de litros de combustible del Eldia, un barco que encalló en las costas de Nueva Inglaterra en 1984 tras una tormenta.

Lo bueno de este segmento es que Clean Harbors internaliza todo el procesado de los residuos obtenidos posteriormente. De esta manera, consiguen ahorrar costes e incluso reciclar parte de los residuos.

Hasta aquí se engloba el negocio central de Clean Harbors, que supone en torno al 65% de los ingresos de la compañía. Este segmento se complementa con el integrado tras la adquisición de la empresa Safety-Kleen en 2012.

Safety-Kleen

Safety-Kleen nació como una empresa independiente en 1963 con la invención de la lavadora de piezas (del inglés parts washer), la cual supuso una revolución en la industria americana al ser capaz de eliminar polvo, suciedad, grasa y otros contaminantes de piezas de equipamiento. La demanda de estos servicios tenía un fuerte componente recurrente, ya que la limpieza de las máquinas es necesaria para que estas operen a pleno rendimiento.

Con el tiempo, la empresa fue diversificando sus operaciones para cubrir distintos aspectos del mantenimiento del equipamiento industrial, hasta conseguir los segmentos que vamos a comentar a continuación.

Safety-Kleen creció de forma sostenida durante 3 décadas y llego a cotizar como empresa independiente en bolsa, hasta que en 1998 sufrió una adquisición hostil que deterioró el negocio hasta tal punto que llegó a entrar en bancarrota. Sin embargo, posteriormente fue rescatada y en 2012 fue adquirida por Clean Harbors. Veamos qué actividades aporta este segmento.

Servicios Medioambientales Safety-Kleen

Este segmento se dedica a lo que ellos denominan “pequeños generadores de residuos”. Básicamente, es maquinaria del sector manufacturero, automóvil o minorista que genera pequeñas cantidades de residuos, normalmente con algún carácter tóxico. Clean Harbors ofrece servicios de limpieza y mantenimiento de esa maquinaria y gestión de los residuos generados en el proceso de limpieza, para lo que se apoyan en la red de gestión de residuos de su segmento principal.

Aceites Safety-Kleen

A pesar de lo rimbombante del nombre y del parecido con el anterior, este último segmento no tiene nada que ver con el resto de operaciones de la empresa.

Este segmento de Clean Harbors cubre todo el ciclo de vida del aceite mineral industrial. El aceite mineral es un destilado del petróleo que se usa ampliamente en la industria como lubricante de maquinaria. Entre algunos ejemplos podemos encontrar el aceite de motor o líquido anticongelante. Como la regulación prohíbe almacenar los residuos de aceite industrial en tanques o vertederos porque su posible fuga puede causar graves problemas medioambientales, Clean Harbors ha encontrado aquí un buen nicho de negocio, sobre todo con pequeñas y medianas empresas a las que no les merece la pena internalizar este proceso. Por ello, esta empresa es la mayor compañía de refinamiento de aceites y lubricantes de todo Norteamérica.

Clean Harbors se encarga de recoger, tratar y re-refinar todo este aceite producto de la actividad industrial en 8 refinerías distribuidas por todo Norteamérica. Posteriormente, el lubricante se vende bajo su propia marca KLEEN+ o es comprado por terceros para que lo vendan bajo su propia marca. La tasa de reciclaje de este aceite mineral es elevada: en 2023 recogieron 235 millones de galones de aceite usado (que serían unos 900 millones de litros, ya que no saben usar el sistema métrico…) y fueron capaces de re-refinar y vender 221 millones de galones. Además, también proporcionan recogida y reciclade de otros fluidos del sector del automóvil, como anticongelante o filtros para aceite.

Una desventaja de este segmento es que el aceite actúa como una Commodity, por lo que Clean Harbors no puede fijar un precio a estos productos y se adapta a los precios del petróleo. Por ejemplo, este segmento presentó un - 40 % de pérdidas operativas cuando en 2016 el precio del barril de petróleo bajó hasta los 36 dólares/barril.

Sin embargo, no todo son malas noticias. Clean Harbors no puede fijar la venta de sus lubricantes reciclados al precio que quieran, pero lo contrarresta por el lado de la recolección de aceite. De esta manera, desde 2016 se protegen de la volatilidad de los precios del petróleo cobrando más o menos a sus clientes por la recogida del aceite usado. Esta estrategia no elimina la exposición al petróleo, pero minimiza las fluctuaciones de este y dota de estabilidad a los ingresos del segmento.

En definitiva, Clean Harbors persigue ser un proveedor de soluciones completas para sus clientes para que ambos salgan ganando: Clean Harbors consigue más fuentes de ingresos mientras que sus clientes pueden contratarlos exclusivamente a ellos y asegurarse de que tendrán todas sus necesidades de gestión de residuos satisfechas.

Peculiaridades del modelo de negocio

Por el tipo de trabajo, los trabajadores deben estar altamente capacitados para velar por sus seguridad. La fuerza laboral es esencial en este empresa, es alto el grado de rotación de empleados?? De hecho monitorizan los accidentes laborales y plantean medidas para reducirlos.

Sector

¿Qué buscar?

¿Quienes son los principales competidores? ¿Qué ventajas competitivas protegen a la compañía? ¿Qué riesgos existen para el negocio y cuál es su posible impacto?

Son la mayor compañía de gestión de residuos peligrosos.

Competidores

Resulta complicado analizar los competidores del sector, ya que pocas empresas pueden igualar los servicios que ofrece Clean Harbors. Es decir, existen empresas que entre sus servicios ofrecen gestión de residuos peligrosos, pero no constituye su principal actividad ni fuente de ingresos.

En la industria general de gestión de residuos hablamos de las mayores empresas del sector. Waste Management cuenta con una pequeña red de 5 vertederos de residuos peligrosos a la que acaba de añadir la infraestructura de Stericycle, mientras que Republic Services acaba de incorporar 6 de estos vertederos tras la reciente adquisición de U.S. Ecology. El tamaño de estas empresas supera con creces al de Clean Harbors, pero el tratamiento de residuos peligrosos supone una línea de negocio marginal dentro de su operativa. Es cierto que compiten con mayores economías de escala, pero carecen de la integración que tiene Clean Harbors para gestionar este tipo de residuos.

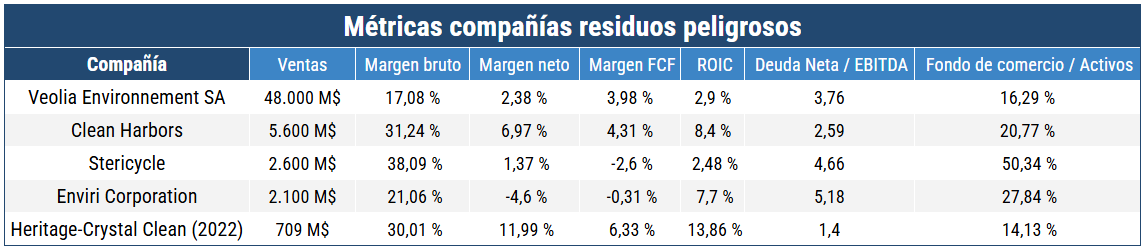

Si nos centramos en el subsector de los residuos peligrosos, encontramos otras empresas como Veolia Environnement SA, Stericycle, Nviri Corporation o Heritage-Crystal Clean que sí tienen una parte más significativa dedicada a la gestión de residuos.

Veolia

Veolia (EPA:VIE) es la mayor empresa del mundo en la gestión de residuos. Sus ingresos duplican más de dos veces a los de empresas como Waste Management. Aunque tiene un gran porcentaje de sus ingresos en Europa, opera en todo el mundo, incluido Estados Unidos. Su segmento de tratamiento de aguas residuales y residuos peligrosos generó casi un 30 % de sus ingresos totales en 2023:

Sin embargo, un vistazo rápido a sus cuentas nos hará ver que sus márgenes de beneficios son muy inferiores a los de Clean Harbors, así como sus ratios de rentabilidad. El único ratio en el que supera a Clean Harbors es el de Deuda neta / EBITDA, ya que es un negocio muy endeudado. Si queréis indagar más en esta empresa, cosa vuestra. Su informe anual tiene 550 páginas y no pienso perder el tiempo en entender un negocio tan diversificado y complejo.

Stericycle

Stericycle (NASDAQ:SRCL) se especializa en la gestión de residuos médicos y peligrosos, incluyendo la recolección, tratamiento y eliminación de desechos biomédicos y farmacéuticos. A diferencia de Clean Harbors, su enfoque principal está en el sector salud, aunque ambas manejan residuos peligrosos.

De hecho, Stericycle no tiene en propiedad ningún tipo de vertedero, sino que se enfoca en recoger los residuos e incinerarlos o desinfectarlos en autoclaves para después enviarlos a vertederos de terceros. Para este fin, cuenta con 71 plantas con autoclaves industriales y 18 incineradores.

Podría comentar más sobre ella, pero acaba de ser adquirida por Waste Management por un valor de 7.200 M$ y pasará a estar integrada dentro de esta. Los gigantes del sector se están moviendo rápido para entrar en este nicho de los residuos peligrosos que goza de buenos vientos de cola.

Enviri Corporation

Enviri Corporation (NYSE: NVRI), también conocida bajo el nombre de Harsco Corporation, es una empresa que ofrece soluciones para la gestión de residuos industriales a nivel global. Cuenta con 3 divisiones de negocios, una de ellas (Clean Earth) centrada en los residuos peligrosos que generó 1.100 M$ en 2023.

Entre sus activos cuentan con 18 plantas de procesado de residuos peligrosos y aguas residuales contaminadas; y una flota de 700 vehículos. Aunque se expresa que es una empresa centrada en reciclar al máximo posible los residuos de sus clientes, en este sentido, me parece negativo que no posean vertederos de residuos peligrosos. Para mi, los vertederos son la mayor fuentes de ventajas competitivas del sector. Por otro lado, al ser más pequeños que empresas como Veolia o Clean Harbors tampoco gozan de buenas economías de escala. Un vistazo rápido a sus estados financieros despeja todas dudas sobre si esta empresa está en una posición competitiva dentro del sector, lo veremos a continuación.

Heritage-Crystal Clean

Heritage-Crystal Clean (NASDAQ:HCCI) es quizás la empresa que más se asemeja a los servicios que ofrece Clean Harbors. Posee un segmento de gestión y remediación de lugares contaminados por residuos peligrosos y otro de limpieza de maquinaria industrial y recogida de aceite mineral usado. Su tamaño es menor que el de Clean Harbors, siendo la segunda más grande del sector especializada en el mismo nicho.

Desafortunadamente, la empresa fue comprada y sacada de bolsa a finales de 2023, por lo que resulta imposible realizar su seguimiento y los últimos datos disponibles son de 2022.

Para hacer más fácil la comparación entre compañías, he elaborado una tabla que resume varias métricas que considero importantes en la selección de empresas dentro de este sector:

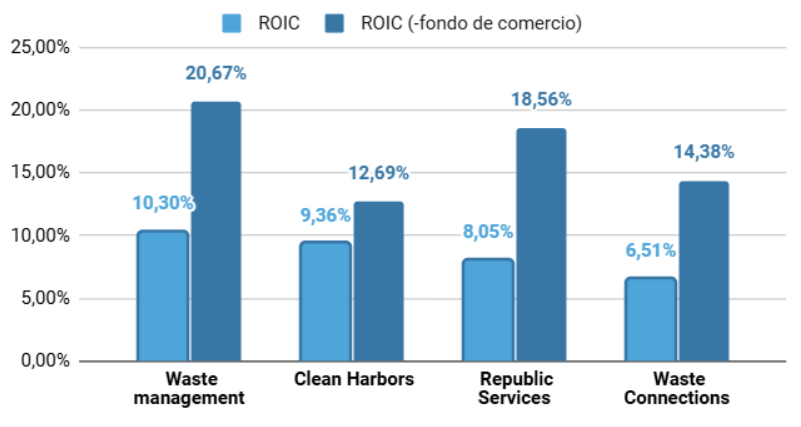

Un vistazo rápido nos permite extraer varias conclusiones: Heritage-Crystal Clean junto con Clean Harbors parecen ser las empresas más rentables de este subsector. Los bajos retornos sobre el capital invertido (ROIC) de algunas de estas empresas son debidos a que cuentan con mucho fondo de comercio, pero no es el caso de Clean Harbors en comparación con el resto del sector:

Aquí tenemos dos opciones: entender que el sector crece en base a adquisiciones y normalizar el fondo de comercio, o penalizar a aquellas empresas que pagan demasiado por adquirir a sus competidores. En principio, deberíamos ser justos con Clean Harbors y medir la rentabilidad de sus competidores sin eliminar el fondo de comercio. Esto nos demuestra que Clean Harbors es rentable aun sin recurrir a grandes adquisiciones, ya que eliminar el fondo de comercio del cálculo del ROIC la penaliza frente al sector. A mi no me parece correcto penalizar a una empresa por realizar adquisiciones sensatas.

He visto innumerables empresas decir que tienen una estrategia de «adquisiciones selectas». ¿Admitiría alguien alguna vez una política de adquisiciones indiscriminadas (aunque parece que eso es lo que muchas de ellas hacen en realidad)?

- Traducido de Terry Smith, fundador de Funsmith.

Por tanto, considero justo decir que Clean Harbors obtiene unos buenos rendimientos en el contexto del sector donde se encuentra. La pregunta es, ¿qué tiene Clean Harbors que no tengan Waste Management o Republic Services?

Ventajas competitivas

Al hablar del sector de gestión de residuos enumeramos las principales ventajas competitivas del sector, principalmente en forma de activos únicos y ventajas de coste.

En cuanto a activos únicos, Clean Harbors opera una de las mayores redes de vertederos de residuos peligrosos, cuyos permisos para operar son difíciles de conseguir. Al ser un operador integrado verticalmente también disfruta de significativas economías de escala y ventajas de coste, pero es cierto que las empresas de mayor tamaño tienen más ventaja en este aspecto.

No obstante, el nicho de mercado en el que opera Clean Harbors le da unas ventajas adicionales:

Activos intangibles

Clean Harbors opera en USA y Canadá, por lo que existen muchas capas de regulación dependientes del país y del estado. Por si no fuera bastante con cumplir la estricta normativa para el tratamiento de residuos normales, la Agencia de Protección Ambiental (EPA por sus siglas en inglés) añade capas adicionales de regulación que definen qué es un residuo peligroso, cómo debe tratarse y quién es el responsable si ocurren vertidos de estos residuos.

Vertederos aparte, Clean Harbors cuenta con más de 500 permisos regulatorios para poder operar, lo que crea una barrera difícilmente superable para nuevos competidores. Por ejemplo, Por ejemplo, los incineradores deben asegurar que eliminan el 99,99 % de las partículas contaminantes para poder funcionar, algo que los de Clean Harbors superan con creces (eliminan el 99,9999%).

La compañía posee un departamento encargado de asegurar el cumplimiento de estas regulaciones y estar al día de las nuevas normativas. Esta inversión tiene dos beneficios notables: primero, el know-how regulatorio fortalece las economías de escala al poder aplicarlo a toda su infraestructura; y segundo, el continuo incremento regulatorio eleva las barreras de entrada para nuevos competidores.

Costes de cambio

Clean Harbors tiene contratos indefinidos de larga duración con muchos clientes algunos por décadas) debido a la naturaleza crítica de sus servicios. En muchos casos, sus infraestructuras de procesado de residuos están integradas dentro de las instalaciones del cliente, lo que eleva significativamente los costes de cambio.

Además, los servicios de gestión de residuos peligrosos están tan altamente regulados que los clientes prefieren quedarse con un proveedor confiable como Clean Harbors. Esto es así porque diversas leyes federales como la CERCLA de 1980 establecen que, aunque ocurran vertidos accidentales durante la eliminación de los residuos por parte de Clean Harbors, la empresa que los generó sigue siendo responsable de ellos. Muchas empresas prefieren confiar en un operador con un amplio historial de gestión excelente de los residuos y décadas de experiencia, lo que crea una base de ingresos recurrentes y una alta fidelización.

De hecho, esta barrera regulatoria es la que provoca que muchas pequeñas y medianas empresas decidan externalizar los servicios de gestión de residuos. La cantidad de residuos que genera cada uno de sus clientes es pequeña, por lo que no les compensa perder tiempo y dinero gestionando algo que no es su negocio principal. Como están obligados por ley a disponer correctamente sus residuos peligrosos, contratar a Clean Harbors para que se deshaga del problema es algo que muchas están dispuestas a pagar con gusto.

Riesgos

Contaminación

El primer peligro y más evidente para una empresa que gestiona residuos peligrosos son precisamente los propios residuos. Ya he incidido en lo estricta que es la regulación en cuanto al tratamiento de estos residuos, por lo que incumplir la normativa puede acarrear graves problemas. Este es un tema delicado, ya que a veces las nuevas normativas tienen carácter retroactivo y pueden llevar sanciones por sucesos pasados. De hecho, sería hasta esperable que ocurriera de vez en cuando algún pequeño accidente dado el gran volumen que manejan.

No obstante, para mí el problema no estaría tanto en las multas por litigios per sé. sino en las repercusiones para la imagen de la marca. Clean Harbors lleva por bandera que son la solución al problema de los residuos, y que incluso participan activamente en situaciones de emergencia. Por tanto, la desconfianza que podría generar en los clientes que Clean Harbors se viera metida en un gran escándalo por contaminación sería significativa.

Este no parece ser un riesgo presente en la actualidad, ya que a fecha de 2023 no había ningún procedimiento en el que la empresa creyera que las sanciones pudieran ser iguales o superiores a 1 M$. Sin embargo, los riesgos son eso, riesgos. Hasta que se materializan.

La directiva es consciente de este riesgo y tiene medidas para incentivar que el trabajo se realiza correctamente, empezando por la monitorización de los accidentes totales. El Ratio de Incidentes Reportados Totales (TRIR por sus siglas en inglés) refleja el número de accidentes dividido entre el total de horas trabajadas, y se situó en 0.63 en 2023. El TRIR sirve para cuantificar la seguridad en el trabajo, y no superar un umbral influye directamente en los incentivos que reciben los directores ejecutivos. Pocas formas mejores se me ocurren de promover un ambiente seguro en el trabajo que haciendo que el sueldo de los directivos dependa de ello.

Ciclicidad de la demanda

Dado que Clean Harbors sirve a clientes industriales, sus ingresos dependen directamente de la actividad económica y están expuestos a los ciclos del mercado. Una disminución en la actividad industrial como consecuencia de una recesión económica podrían reducir los residuos y la demanda de recogida de estos. A esto se añadiría que en estas situaciones las empresas retrasan sus proyectos de expansión o las tareas de mantenimiento preventivo, lo que en su conjunto afectaría a los ingresos de Clean Harbors. Por último, la fluctuación del precio del petróleo afecta a los precios de reventa de los lubricantes y aceites re-refinados.

Sin embargo, hay motivos para pensar que este es un riesgo limitado. En primer lugar, los ingresos del sector se encuentran en crecimiento (por motivos que veremos más adelante). Segundo, la naturaleza regulada del negocio, la dificultad de gestionar estos residuos, los costes de cambio para los clientes y la base de clientes diversificada aportan estabilidad y recurrencia a la demanda de los servicios de Clean Harbors. Como ya dije al analizar el sector: mientras la gente siga viviendo (y produciendo), seguirá habiendo basura y trabajo para estas empresas. Y tercero, las fluctuaciones en el precio del petróleo del segmento Safety-Kleen son cubiertas con incrementos en el precio de recogida de los residuos de aceite.

Es decir, considero que Clean Harbors tiene las herramientas y características necesarias para sobrevivir a los ciclos económicos y salir beneficiada de ellos.

Regulación

De nuevo, este aspecto es controvertido porque representa un arma de doble filo. No creo que la regulación se vuelva más laxa en este sentido, lo que reduciría la dependencia de los servicios de Clean Harbors, pero sí creo que seguirá volviéndose cada vez más estricta y enrevesada. Sin embargo, todo apunta a que nos movemos a un sistema cada vez más regulado, donde cada vez se incluyen más sustancias como peligrosas y que deben ser gestionadas apropiadamente. El enfoque en sostenibilidad y reciclaje que promueve Clean Harbors también sería algo positivo en el caso de que la regulación obligase a reciclar más materiales en lugar de desecharlos.

Además, este es un tema que las empresas no pueden “simplemente ignorar”. Cumplir con las normativas ambientales es caro, y cualquier cambio en la legislación puede requerir inversiones significativas para actualizar infraestructuras o formas de procesar los residuos. Si no se adaptan a tiempo, estos cambios pueden derivar en sanciones para la empresa que erosionen sus beneficios.

Una empresa que ha crecido durante más de 3 décadas en este sector ha podido demostrar con creces su capacidad para adaptarse a los cambios legislativos. Como hablábamos en la sección de las ventajas competitivas, es mucho más probable que un cambio regulatorio acabe beneficiando a Clean Harbors a largo plazo que siendo negativo.

Menor generación de residuos

Relacionado con el anterior, ¿qué pasaría si la industria generase cada vez menos residuos? Esto podría venir motivado por un intento de reducir costes, cumplir con nuevas regulaciones o por el desarrollo tecnológico que incremente el rendimiento de los procesos productivos. Menos residuos significarían menos ingresos brutos para Clean Harbors, pero no tengo claro que este vaya a ser el caso.

Como veremos al hablar del futuro de la compañía, hay varios motivos para pensar que la generación de residuos peligrosos seguirá incrementándose en los próximos años. No quiero adelantarme, pero las tendencias de reindustrialización del Estados Unidos y una regulación cada vez más estricta son una fórmula de éxito para Clean Harbors.

Adquisición por otra empresa

Algo que he descubierto a medida que conocía el sector es lo rápido que se están interesando los tiburones por los pececillos de la industria. Clean Harbors no es pequeña comparada con el resto del subsector (capitaliza 14.000 M$), pero no es nada frente a Waste Management (85.000 M$) o Republic Services (65.000 M$).

De hecho, este riesgo se está materializando en el sector. Las adquisiciones de Heritage-Cristal Clean, de Stericycle por parte de Waste Management y de U.S. Ecology por parte de Republic Services son testimonio de ello. Además, el dinero no parece ser un problema para Republic Services, que pagó un 70 % de prima para adquirir los vertederos de residuos nucleares de bajo nivel de la compañía. Por tanto, el riesgo para una empresa como Clean Harbors no es pequeño.

Ahora bien, ¿cuáles serían los beneficios y desventajas de una adquisición? Sin duda, la parte negativa sería que todo el trabajo hecho y las horas dedicadas al análisis tendrían poca utilidad, ya que la empresa dejaría de existir y no podría componer a largo plazo. Pero por otro lado, lo más probable es que los inversores pudieran disfrutar de unos buenos beneficios con la prima pagada a los accionistas por la empresa. Y creo que nadie con dos dedos de frente se quejaría por ganar dinero…

Directivos alineados / equipo gestor honesto

¿Qué buscar?

¿Quiénes son los principales accionistas? ¿Existe una cultura corporativa y visión a largo plazo? ¿Cuál es el historial y experiencia del equipo directivo? ¿Tienen los gestores los incentivos correctos? ¿La asignación de capital es correcta?

Principales accionistas

Los principales accionistas de Clean Harbors son las gestoras de activos Vanguard (8,7 %) y Blackrock (8,0 %); los fondos de gestión privada Wellington Management Group (6,7 %) y Select Equity Group (5,4 %); y Alan S. McKim.

Alan McKim es el fundador y principal accionista a título individual de Clean Harbors, quien ha permanecido unido a Clean Harbors desde que la fundó en 1980.

Alan McKim ha servido como CEO durante 43 años y sigue cumpliendo sus funciones como director del consejo de administración y Chief Technology Officer (CTO). En total, cuenta con 2.746.560 acciones en su poder, lo que representa un 5 % del capital de la compañía (unos 600 M $ a precios actuales). Su alineación con los intereses de los accionistas es total en este sentido. El resto de los directores ejecutivos y miembros del consejo de administración suman otro 0,9 % al total de acciones en su conjunto.

Historial y experiencia del equipo directivo

Tras la retirada de Alan S. McKim en 2023 se nombró a Michael L. Battles y Eric W. Gerstenberg como Co-CEOs de Clean Harbors. Michael Battles habían servido previamente como Chief Financial Officer (CFO) y Eric Gerstenberg como Chief Operating Officer (COO), por lo que entre ambos suman ya más de 40 años de vinculación a Clean Harbors.

Comité ejecutivo

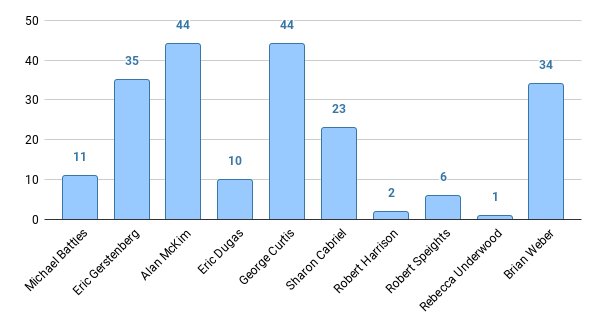

El comité ejecutivo está formado por un total de 10 directores. Desde la fundación de Clean Harbors, Alan McKim ha ocupado el puesto de CEO, pero en 2023 decidió delegar esa función a los dos co-CEOs actuales, Michael L. Battles y Eric W. Gerstenberg. Michael Battles habían servido previamente como Chief Financial Officer (CFO) y Eric Gerstenberg como Chief Operating Officer (COO), por lo que entre ambos suman ya más de 40 años de vinculación a Clean Harbors. El resto del equipo gestor ocupa cargos como directores de las diferentes subdivisiones de la compañía o responsables de cuentas y seguridad.

La experiencia del equipo gestor es, por lo general, bastante amplia. De media, los directores tienen 21 años de experiencia en la empresa, aunque esta cifra tiene bastante desviación estándar. Por un lado, tenemos responsables como Alan McKim y George Curtis que llevan al frente desde la fundación de Clean Harbors. Por otro, varios directores han sido incorporaciones recientes a la compañía, aunque ya tengan experiencia en otras compañías previas.

Pasemos a los incentivos.

Clean Harbors basa la remuneración a los directores ejecutivos en varios niveles, como suele ser común. De esta manera, existiría:

- Salario base en efectivo

- Salario variable “en riesgo”, dividido en:

- Extra en efectivo

- Acciones restringidas basadas en cumplir métricas de rendimiento

- Acciones restringidas que se otorgan con el tiempo.

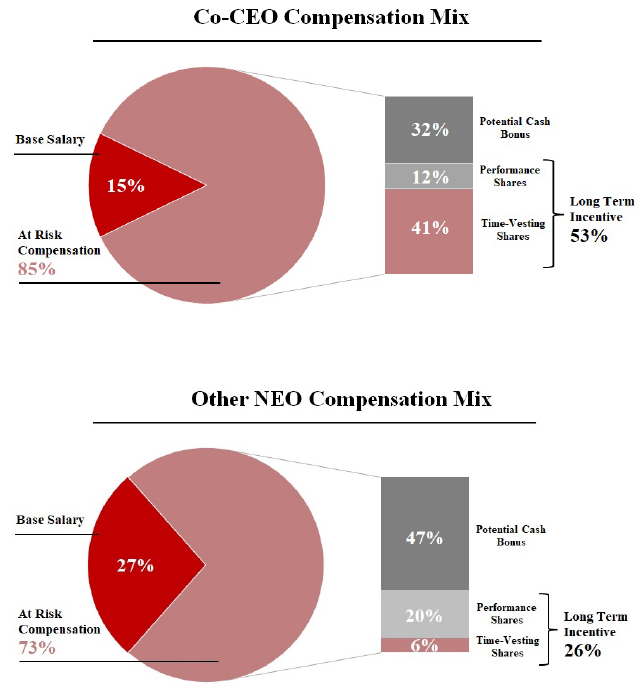

El peso de cada parte del salario es ligeramente distinta entre los CEOs y el resto de directores ejecutivos:

De esta manera, el 85 % y el 73 % de la compensación de los co-CEOs y los demás directores, respectivamente, es variable. Además, una parte significativa de la compensación variable es en forma de acciones. Todo esto asegura que los directores tengan una alineación a largo plazo con los intereses de la compañía.

Algo que sin duda me ha llamado la atención es que la compensación de Alan McKim es algo distinta y no se le otorgan acciones en base al rendimiento. El consejo argumenta que Alan McKim ya tiene un porcentaje significativo de acciones de la compañía pero, ¿a quién no le gustaría ser más dueño de su propia empresa? Prosigamos.

Para establecer las métricas y niveles que determinan esta compensación variable, Clean Harbors se basa en un grupo de empresas comparables, con modelos de negocio similares. En la lista aparecen muchos de sus competidores (y qzuiás algún posible futuro comprador), de los que ya hemos hablado:

Cada parte de la compensación variable sigue sus propias métricas.

La compensación variable en efectivo se basa en alcanzar unos umbrales para cada una de las siguientes métricas: Ingresos (20 %), EBITDA ajustado (40 %), Flujo de caja libre (20 %) y seguridad laboral (20 %). La alta importancia de la seguridad laboral demuestra lo importante que es para Clean Harbors que sus operaciones transcurran sin accidentes para mantener su imagen de marca y reducir litigios.

La compensación variable en forma de acciones se rige por criterios de EBITDA ajustado (50 %) y ROIC ajustado (50 %). Al alcanzar el umbral, se gana el derecho a poseer las acciones, a precio de mercado, pero distribuidas en un periodo de 5 años. Es decir, cada año se otorga 1/5 de las acciones a las que tienen derecho y sujetas a que el director siga siendo empleado de la compañía. Es de agradecer que no se otorguen absurdas cantidades de stock-options, que tan comunes son en las empresas tecnológicas.

A diferencia de otras empresas, me ha sorprendido ver que el Total Shareholder Return (TSR) no figura entre las métricas para determinar el sueldo. El TSR hace referencia a lo que se movió el precio de la acción de Clean Harbors durante un periodo determinado. El comité de compensación considera que la fluctuación del precio de las acciones a corto plazo (para bien y para mal) no está en manos del trabajo de los directores. No obstante, como parte de la compensación se paga en acciones, existe alineamiento entre los directores y querer maximizar el rendimiento de la acción a largo plazo.

Como extra, añado que otra pequeña parte de la compensación en acciones se rige por acuerdos contractuales y no por “rendimiento”, aunque constituye un porcentaje bajo en comparación el resto de formas de compensación. El resto de empleados de la compañía también podrán adquirir acciones de Clean Harbors con un 10 % de descuento sobre el precio de la acción, por un máximo de 25.000 $.

Además, los umbrales para ganar estos incentivos están bien ajustados: durante el año 2023 los directores solo recibieron un 58 % de la compensación total y no alcanzaron los umbrales necesarios para acceder a la compensación en acciones. Esto quiere decir que los objetivos son realistas y buscan que los directores “se ganen su sueldo”.

Poniendo cifras, la compensación total de cada uno de los Co-CEOs alcanzó casi 5 M.

En mi opinión, la compensación cuenta con una estructura muy buena y cumple con su objetivo: hacer que los directores hagan crecer a la compañía generando valor para los accionistas. No encontramos abultadas partidas para stock-options ni criterios de compensación absurdos. Se da dinero en efectivo para que los directivos hagan con él lo que quieran, y se usan métricas de rendimiento orientadas mejorar la compañía a largo plazo.

Lo que si he visto es que se ha pagado a personas relacionadas con Alan McKim por trabajos relacionados con la compañía (731k a su hijo William McKim), 183k a Nancy Morrisey, 140k a Robert P. Smith. Ver si esto ha ocurrido otros años.

Consejo de administración

En este apartado seré breve: el consejo de administración de Clean Harbors cuenta con 11 consejeros, de los cuales, salvo Alan McKim, son todos independientes.

Los consejeros reciben un pequeño salario en efectivo y acciones. En 2023, la remuneración total de cada consejero osciló entre los 250.000-300.000 $. Las acciones se les otorgan para “alinear” sus decisiones con los intereses de la compañía y tienen la obligación de mantenerlas mientras sean consejeros.

En septiembre de 2024 Clean Harbors anunció que los dos co-CEOs pasarán también a formar parte del consejo de administración, lo que dejaría un total de 13 miembros.

Pasemos a la asignación de capital.

Política de asignación de capital

El equipo gestor de Clean Harbors presume de seguir una estrategia de asignación de capital guiada por la mejora del retorno sobre el capital invertido. No es de extrañar, pues parte de su sueldo va en ello.

En orden decreciente de importancia, colocan el capital en:

- Crecimiento orgánico

- Adquisiciones y escisiones

- Recompras de acciones

- Pagos de deuda.

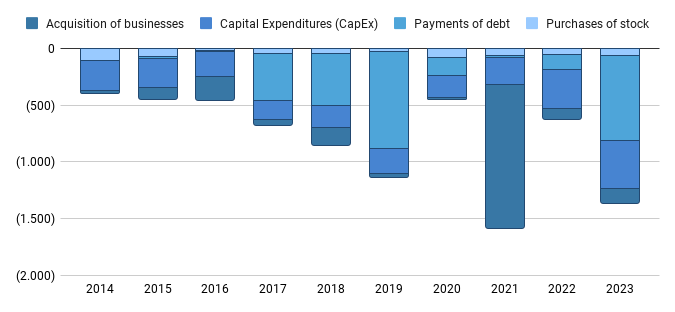

Veamos si cumplen con lo que dicen. Esta es la distribución de su asignación de capital:

Los gastos en capital son constantes y crecientes con el paso de los años. Dada la fuerte dependencia de Clean Harbors en sus activos únicos, sus instalaciones, es normal lo abultado de esta partida. Tanto los incineradores como los vertederos y demás instalaciones necesitan una renovación constante para asegurarse de que cumplen con la normativa e implementan mejoras de productividad. En 2022 vemos que estos gastos en capital crecen significativamente, de acuerdo con la expansión prevista para el nuevo incinerador de Kimball, Nebraska.

Los gastos en capital únicamente se ven superados en periodos donde se producen grandes adquisiciones, como en 2021, o en periodos donde producen importantes pagos de deuda.

Las adquisiciones generalmente tienen un pequeño tamaño en comparación con las operaciones de la compañía, pero Clean Harbors también se embarca en grandes proyectos de adquisiciones. La adquisición de HydroChem PSC en 2021 por 1.230 M. Por último, es reseñable que en previsión de grandes compras, Clean Harbors se dedica a repagar su deuda de manera anticipada, lo que para mi es un buen indicio de asignación de capital.

Por último, las recompras constituyen algo marginal, y ni se reparten dividendos ni se espera que se repartan en el futuro cercano. Esta es una de las pocas empresas que he analizado que no reparte (aún) dividendos. Alibaba era una de ellas pero comenzó a repartir dividendos también en 2023. El momento en el que se encuentra Clean Harbors no parece sensato repartir dividendos: os adelanto que hay mucho margen de crecimiento tanto orgánico como inorgánico, por lo que enfocarse en reinvertir para crecer es lo que deben hacer. Ya veremos más adelante dónde están estas oportunidades de crecimiento.

We have never declared nor paid any cash dividends on our common stock, and we do not intend to pay any dividends on our common stock in the foreseeable future. We intend to retain our future earnings, if any, for use in the operation and expansion of our business, payment of our outstanding debt and our stock repurchase program.

- Informe anual de Clean Harbors.

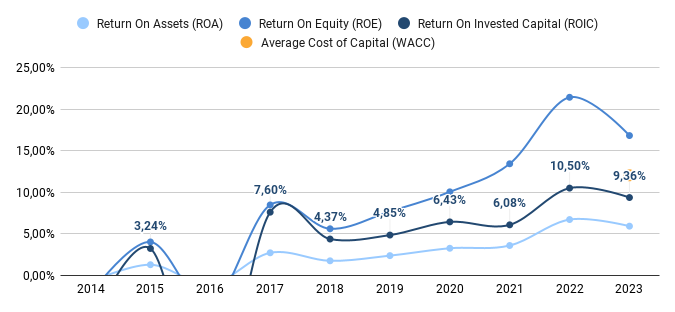

Veamos cómo se han comportado los distintos ratios de rentabilidad:

A simple vista se aprecia que los ratios de rentabilidad, a pesar de ser bajos, tienen una buena tendencia creciente. A esto me refería con la adquisición de HydroChem en 2021. No solo no ha empeorado la rentabilidad de Clean Harbors, sino que la ha mejorado desde 2022.

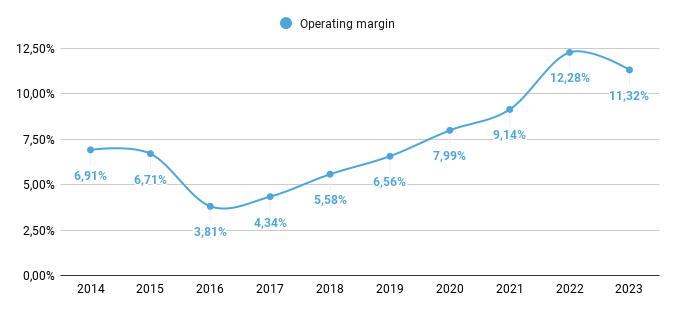

Centrémonos en la mejora en el Retorno sobre el Patrimonio (ROE). Si hacemos un ROE Dupont (ya expliqué cómo se calculaba en el Análisis Verallia (Parte 2) y lo tenéis incorporado en mi plantilla de valoración de empresas), podemos desgranar a qué se debe esta mejora. Y esto es debido principalmente a una mejora del margen operativo (margen EBIT) de la compañía, que ha crecido desde el 6,91 % en 2014 hasta el 11,32 % en 2023.

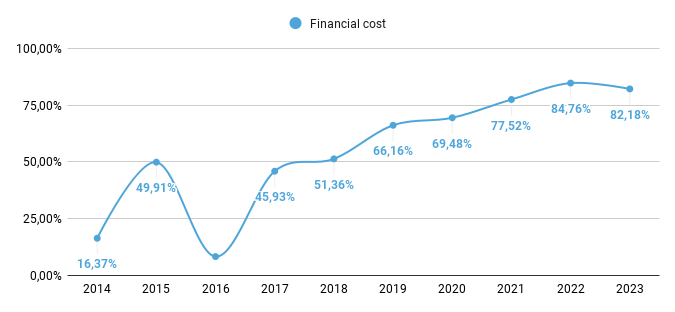

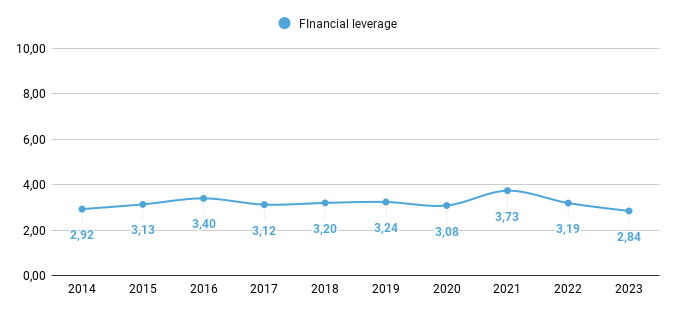

Si vamos un paso más allá veremos que, además, el ratio de coste financiero se incrementa. Puede parecer contraintuitivo, pero esto es positivo por la forma en la que se calcula. El coste financiero indica cuánto gasto en pagar los intereses de la deuda en relación a mi beneficio operativo (EBIT). Si el ratio sube, indica que se están pagando menos intereses en proporción a los beneficios, ya sea porque ha bajado la deuda o porque está mejor distribuida en el tiempo. En el caso de Clean Harbors, esto y la reducción del apalancamiento operativo son dos propulsores adicionales del crecimiento del ROE. Es decir, estamos mejorando la rentabilidad sobre los fondos propios además de estar reduciendo el endeudamiento que se había incrementado en años anteriores.

En cuanto al retorno sobre el capital invertido (ROIC), es cierto que no es muy elevado, lo cual es común en empresas muy intensivas en capital como Clean Harbors. Sin embargo, la mejora en el margen operativo también parece estar afectando positivamente a esta métrica y deberíamos ver una mejoría a medida que la compañía crece y es capaz de rentabilizar mejor sus activos gracias al apalancamiento operativo.

Lamento la profundidad de esta parte del análisis, pero es necesaria para entender por qué considero que Clean Harbors está haciendo una asignación de capital correcta que les permite crecer creando valor.

En resumen, un fundador al mando, un equipo gestor con incentivos adecuados y décadas de experiencia en el sector, y buena mano en la asignación de capital y gestión del dinero de los accionistas. ¿Quieres algo más del equipo gestor?

Estados financieros

Como siempre, el estudio de los estados financieros se hace más sencillo con herramientas que te hagan la vida más fácil. Elige tu método preferido, yo te dejo la plantilla que uso yo (de la que, por cierto, acabo de sacar una nueva versión):

Plantilla de Valoración de Empresas.

Balance

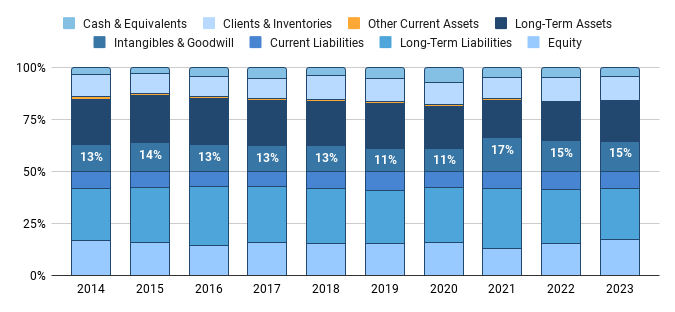

Un vistazo rápido al balance de Clean Harbors deja ver un gran peso por parte de la partida de equipamiento y propiedades, lo cual es lógico ya que son dueños de la mayoría de instalaciones.

Las cuentas por cobrar han crecido un 11,7 % anualizado en los últimos 5 años, por debajo de las ventas que lo han hecho al 12,2 %. Esto es una buena señal que indica que cada vez cobran antes a sus clientes. El fondo de comercio representa un 15 % de los activos, algo bajo en comparación con el resto del sector de la gestión de residuos. No se paga en exceso por las adquisiciones realizadas, pues tampoco he visto impairments por falta de rendimiento.

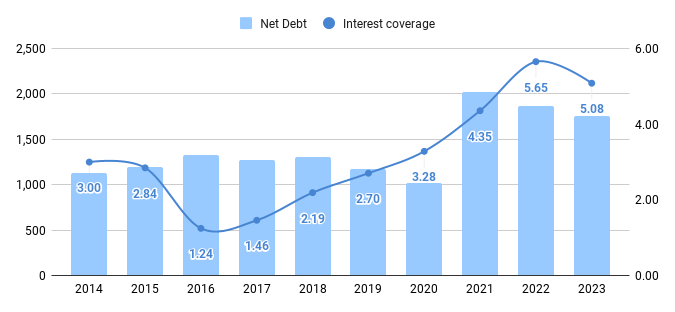

La mayoría del pasivo es deuda a largo plazo. La deuda neta de Clean Harbors ascendió en 2023 a 1.751 M$, lo que representa una deuda neta / EBIT de 2,86 veces y una cobertura de intereses de 5 veces. Aunque la cobertura de intereses ha ido mejorando con los años, sigue siendo algo baja para mi gusto. A pesar de no tener una deuda elevada, se encuentra bastante concentrada.

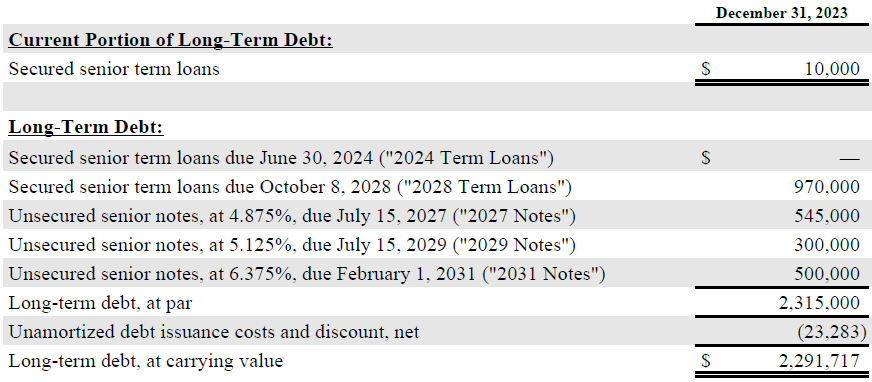

Si atendemos al calendario de la deuda, veremos que casi 1.500 M$ vencen en los próximos 4 años, algo nada alentador y que muestra que es probable que parte de la deuda deberá ser refinanciada.

El tipo medio de la deuda es de 5,3 % y es a tipo fijo al 70 %, por lo que se han visto parcialmente afectados por la subida de los tipos de interés. En 2024 se produjo un vencimiento de 614 M en bonos. Estos bonos tienen un tipo de interés algo elevado, pero podrían pagarse sin problemas. Lo que no me gusta es observar cómo juegan con refinciamientos de deuda porque el CFO no hizo los deberes correctamente. Probablemente, parte de los 1.500 M$ que vencen en los próximos años deban ser también refinanciados. No en vano, S&P500 le da una calificación crediticia BB+ y Moody´s de Ba2, en el umbral del grado especulativo.

Pasemos a la cuenta de resultados.

Cuenta de resultados

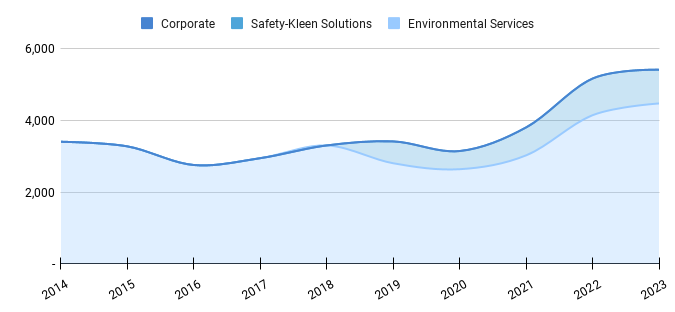

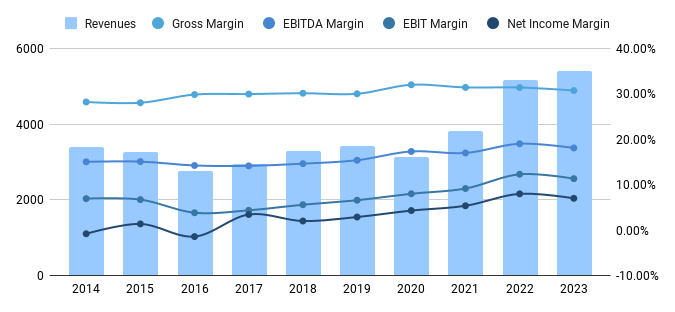

Clean Harbors ingresó 5.410 M$ en 2023, o un crecimiento del 4,7 % respecto a 2022 y un 12,2 % anualizado en los últimos 5 años. Los ingresos del segmento se servicios medioambientales suponen el grueso del negocio de Clean Harbors, mientras que Safety Kleen aporta el 17 % de las ventas. El segmento Safety-Kleen es de menor calidad por los aspectos ya comentados: menores ventajas competitivas y mayor volatilidad de los ingresos; pero también puede beneficiarse de un buen crecimiento futuro ligado a la demanda industrial. Por último, el segmento corporate no genera ingresos, engloba actividades corporativas de la compañía.

Las subidas y bajadas de los ingresos dejan entrever la ciclicidad del sector:

De hecho, gran parte del crecimiento de Clean Harbors viene dado por las adquisiciones realizadas, ya que han sido unos años en los que el sector no ha crecido demasiado orgánicamente. 2020 fue un año particularmente malo por lo evidente. La reducción de la actividad industrial a consecuencia de los confinamientos por el COVID-19 provocó una drástica reducción de los residuos generados y los ingresos de Clean Harbors. La caída de ingresos de 2016 vino motivada por la gran caída del precio del petróleo y una caída temporal en la actividad económica. De nuevo, una empresa ligada a los ciclos económicos que toma las medidas posibles para minimizar este impacto.

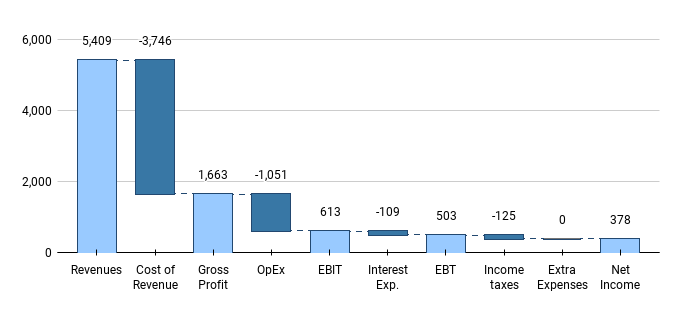

La cuenta de pérdidas y ganancias de 2023 nos deja el siguiente aspecto:

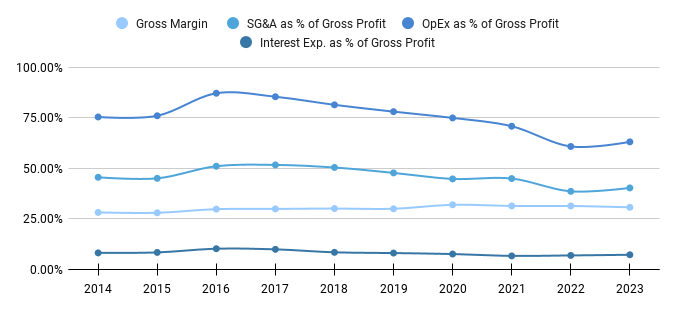

Clean Harbors tiene un alto coste de ventas, lo que sitúa su margen bruto en el 30,74 %. Este margen bruto ha mejorado ligeramente, incluso en el alto entorno inflacionario de los últimos años. Como los servicios de Clean Harbors son inevitables para sus clientes, tienen el poder de fijación de precios necesario para trasladarles la inflación y que incluso les mejoren los márgenes operativos. No todas las compañías pueden presumir de lo mismo.

A pesar de que 2023 ha sido un peor año que 2022, el comportamiento ha sido similar en margen EBITDA y EBIT, que se sitúan en el 18 % y 11,32 %, respectivamente. La mayor mejora la encontramos en el margen neto, que hace 10 años era negativo y actualmente se encuentra en el 6,99 %. El margen neto continúa siendo algo bajo para el tipo de empresa con el que yo me encuentro más cómodo. No obstante, creo que nos encontramos ante una empresa en plena fase de crecimiento que irá mejorando sus márgenes a medida que potencia sus ventajas competitivas

Parte de la mejora de los márgenes viene dada por el mayor tamaño de la empresa, que le permite ganar economías de escala y rentabilizar mejor sus costes fijos. Esto se aprecia fácilmente al desglosar la partida de gastos: los gastos operativos (OpEx) y el gasto en intereses han disminuido a medida que crecía la empresa.

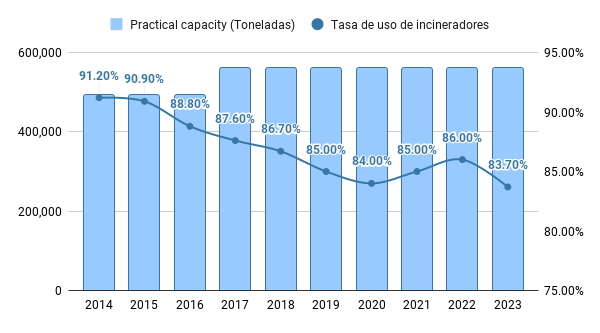

Por último, un dato que me resulta interesante de conocer es el grado de utilización de los incineradores. Dado que parte importante de los residuos que gestiona Clean Harbors se incineran por seguridad, he recopilado la capacidad y el grado de utilización de los incineradores en los últimos años:

La tendencia a la baja en el grado de utilización resulta evidente y preocupante a partes iguales. La subida en el uso en los años 2021 y 2022 fue debida a una mayor demanda para eliminar residuos derivados del COVID-19, pero en 2023 volvió la tendencia a la baja. El equipo gestor justifica que hubo mayores días no operativos debido a causas meteorológicas, para lo que ya han invertido en soluciones. Sin embargo, lleva a pensar en por qué, dada esta tendencia negativa, se están invirtiendo 200 M$ en construir un nuevo incinerador en Texas que aporte 70.000 toneladas de capacidad.

Las razones son múltiples y las comentaremos en detalle en el apartado de crecimiento futuro. A modo de resumen, Clean Harbors está potenciando proyectos con mayor margen de beneficios y además anticipa que se va a producir una gran reindustrialización en Estados Unidos y quieren prepararse para cuando se materialice la demanda. Curiosamente, me recuerda bastante a la situación de Texas Instruments. (PFAS,semiconductores,farmaceuticos,baterias EV)

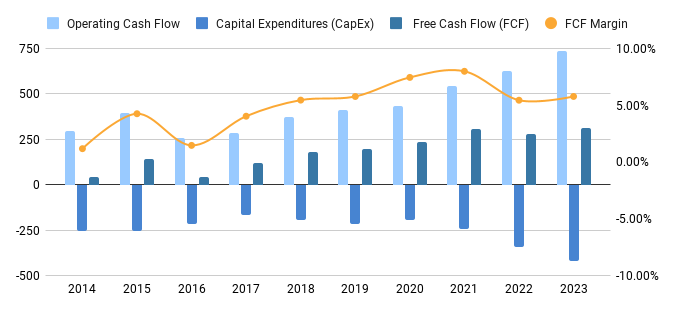

Flujos de caja

Terminamos el análisis de las cuentas con los flujos de caja. El flujo de caja operativo de Clean Harbors ascendió a 735 M$ en 2023, con un crecimiento anualizado del 15,5 % en los últimos años. Esta cifra viene favorecida por las fuertes amortizaciones que acomete Clean Harbors de acuerdo a su infraestructura. Destaco aquí también que el equipo gestor emite pocas acciones como parte de la compensación, por lo que el apartado stock-based compensation solo supone un 0,38 % de los ingresos y apenas hay que normalizar los flujos de caja.

De este flujo de caja operativo, Clean Harbors invierte una cantidad significativa en gastos en capital para hacer crecer sus instalaciones, por lo que nos obtenemos un flujo de caja de 312 M$ en 2023 y con un margen respecto a ventas del 5,77%. El margen es muy bueno teniendo en cuenta que la empresa se encuentra creciendo y en medio de un ciclo intensivo de CapEx, por lo que seguramente mejore cuando terminen estas inversiones.

Remuneración al accionista

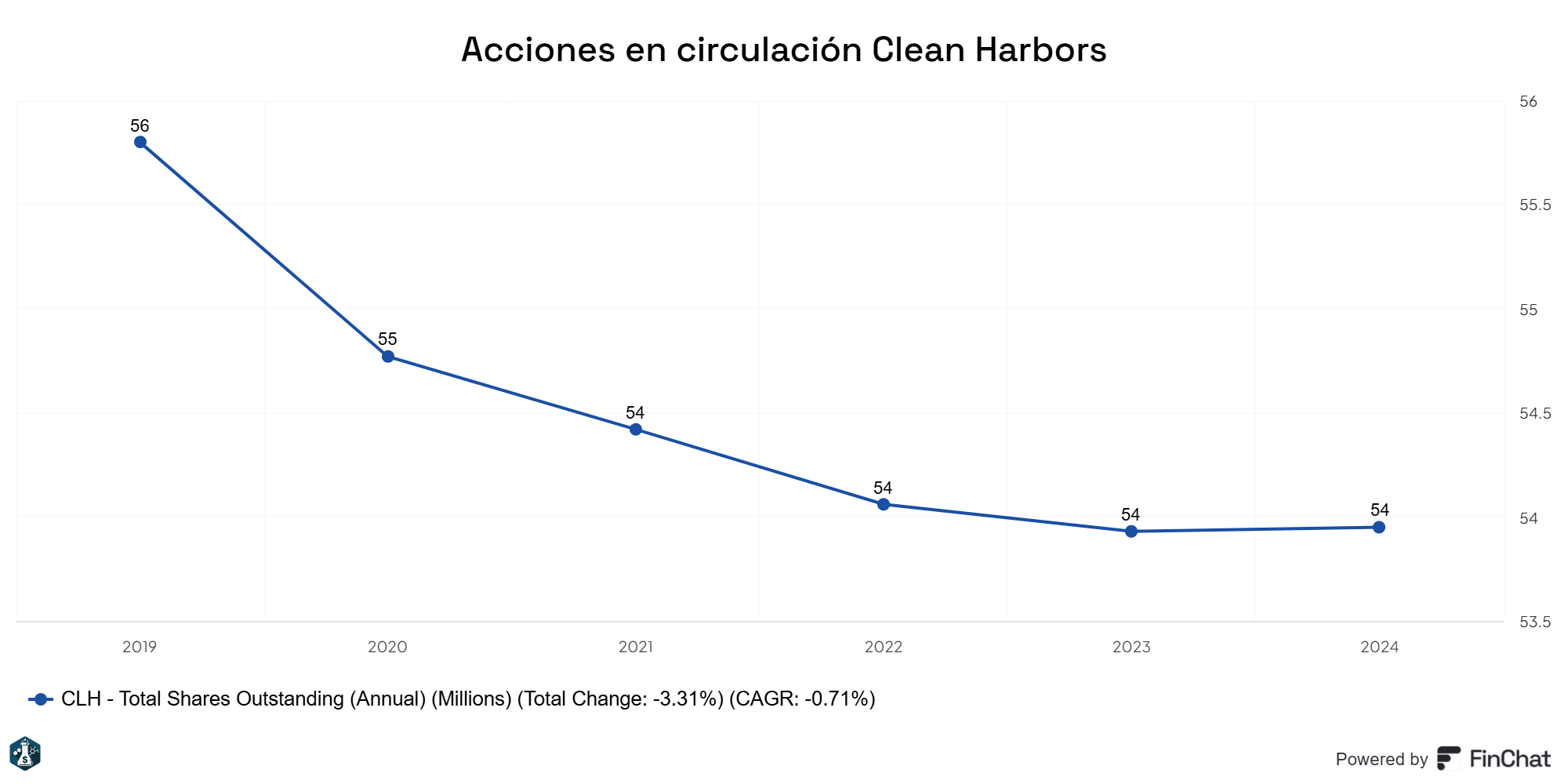

Clean Harbors no reparte dividendos porque considera que tienen muchas opciones de reinvertirlos en el negocio (y yo también lo creo). Por tanto, la remuneración al accionista se refleja en la cotización de la acción y en recompras puntuales que han bajado el número de acciones en circulación un 0,7% cada año.

LINK FINCHAT.

Futuro

¿Qué buscar?

¿Se encuentra el sector en crecimiento secular? ¿Cómo se está preparando la compañía para captar esa demanda? ¿Qué potenciales drivers del crecimiento existen? ¿Cómo va a ser el futuro más inmediato de la compañía?

Promotores del crecimiento

A nivel sectorial, se estima que el mercado de los residuos peligrosos crezca a un nivel superior al sector de residuos general. A raíz de la recuperación del covid el sector ha experimentado un gran crecimiento porque partíamos de una situación muy deprimida, pero eso se va a normalizar. aun así, podemos esperar que el mercado global crezca a un 5 % anual en los próximos años.

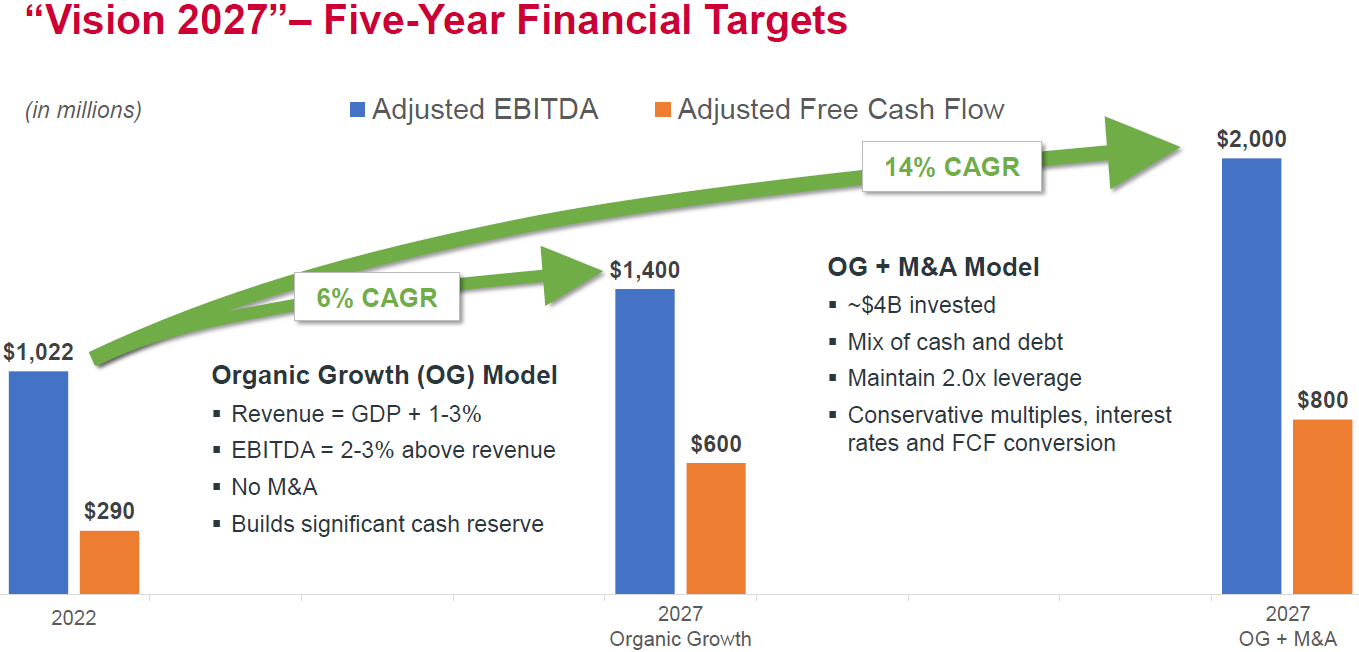

Clean Harbors es aún más optimista en este aspecto. Su Plan Visión 2027 vislumbra un escenario en el que, combinando crecimiento orgánico y adquisiciones, serán capaces de hacer crecer su EBITDA ajustado a una tasa del 14 % anualizado.

Vamos a partir de la base de que me parece imposible alcanzar estas cifras. No ya porque me parezca un crecimiento desmesurado, sino porque ya han pasado 2 años desde que se anunció el plan y el crecimiento del FCF está rezagado. En 2024 la compañía espera generar unos 320 M para 2027 se postula como algo inalcanzable. Supondría más que duplicar el FCF en apenas 3 años. No obstante, eso no quiere decir que la compañía no pueda experimentar un buen crecimiento.

Es imposible esperar que los ingresos crezcan un 14 %, pero Clean Harbors no lo necesita. A medida que ganan tamaño, un pequeño incremento en los ingresos supondría un gran crecimiento de los beneficios gracias al apalancamiento operativo. Aun así, un 14 % no está al alcance de muchas empresas, por lo que hay que analizar con detenimiento cuáles son los catalizadores que lo harían posible. Ya sabéis que no me gusta usar el EBITDA como métrica para valorar nada, pero sí podemos extrapolarlo al crecimiento del flujo de caja libre.

Incremento de la actividad industrial

Clean Harbors se beneficia directamente de la actividad industrial, por lo que de escenario base se podría esperar un crecimiento de los ingresos asociado al del producto interior bruto (PIB o GDP en inglés).

Además, el COVID-19 y las tensiones macroeconómicas recientes han evidenciado los problemas que pueden ocurrir como resultado de externalizar tus procesos y llevar tus fábricas fuera del país para ahorrar costes. Los problemas en las cadenas de suministro pueden magnificarse e incluso se puede perder el control de los procesos productivos, lo que no es una fórmula para el éxito.

Por ello, en Estados Unidos se está viviendo un fenómeno de re-internalización de la producción industrial, lo que lleva asociado un incremento en la producción de residuos. Uno de estos ejemplos es el Chips Act, por el que se están otorgando subvenciones millonarias a diversas empresas tecnológicas para que traigan sus fábricas de vuelta en un intento por reducir la dependencia de China. En general, sería esperable ver cómo en los próximos años se produce una reindustrialización del país, de la que Clean Harbors se beneficiará en gran medida.

Regulaciones

Si algo caracteriza al mundo actual, es la concienciación con la gestión de los residuos y la promoción de políticas destinadas a reducir la contaminación. La EPA en Estados Unidos y el organismo correspondiente en Canadá aplican medidas cada vez más restrictivas a la gestión de residuos, lo que tiene varios efectos para Clean Harbors:

- Genera nuevas fuentes de ingresos cada vez que considera un nuevo elemento como residuo peligrosos. Uno de estos ejemplos son los PFAS, que merecen su apartado específico.

- Incrementa su ventaja competitiva y eleva las barreras de entrada a nuevos competidores, al dificultar que nuevos competidores puedan adaptarse a la regulación.

- Eleva los costes de cambio para sus clientes, cuya opción es contratar a Clean Harbors o perder dinero internalizando la gestión de residuos.

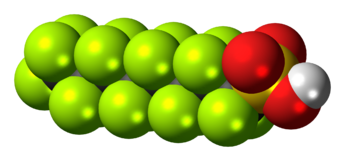

PFAS

Los PFAS, la sigla en inglés de sustancias perfluoroalquiladas, son unos compuestos ampliamente usados en la industria desde la década de 1950. A quien sea accionista de 3M no le resultará extraño el término. Ellos saben a lo que me refiero, ¿verdad?

Cabe remarcar que no existe un único PFAS, pues representan un grupo de moléculas con hasta 7 millones de miembros. A grandes rasgos, engloban a todo compuesto orgánico que tenga uno o más átomos de flúor en su estructura. La definición técnica no es exactamente esta, pero que me perdonen los químicos en pos del entendimiento para un lector no especializado.

En la imagen: el ácido perfluorooctanosulfónico, un tipo de PFAS ampliamente usado por 3M antiguamente. Nótese la gran cantidad de átomos de Fluor (verde) en la estructura.

En la imagen: el ácido perfluorooctanosulfónico, un tipo de PFAS ampliamente usado por 3M antiguamente. Nótese la gran cantidad de átomos de Fluor (verde) en la estructura.

Y bien, ¿cuál es el problema con los PFAS? Más bien los problemas son dos: su persistencia y su toxicidad.

En primer lugar, los PFAS han sido catalogados como “forever chemicals”, o químicos de alta duración. La naturaleza del enlace carbono-fluor C-F es una de las más resistentes en química orgánica, lo que significa que es extremadamente estable y difícil de romper. En la naturaleza no se dan las condiciones de luz o calor necesarias para degradarlos. Como son compuestos sintéticos, tampoco existen microbios que puedan degradarlos con facilidad.

Como resultado, los PFAS se liberan y acumulan en el entorno por tiempo indefinido. Numerosos estudios han reportado su presencia en el suelo, agua, aire y el propio cuerpo humano. Como ocurre con otros compuestos que no somos capaces de procesar, los PFAS se acumulan en el organismo, con efectos nocivos para la salud que van desde problemas en el embarazo y la fertilidad, hasta la aparición de cánceres y desregulaciones hormonales.

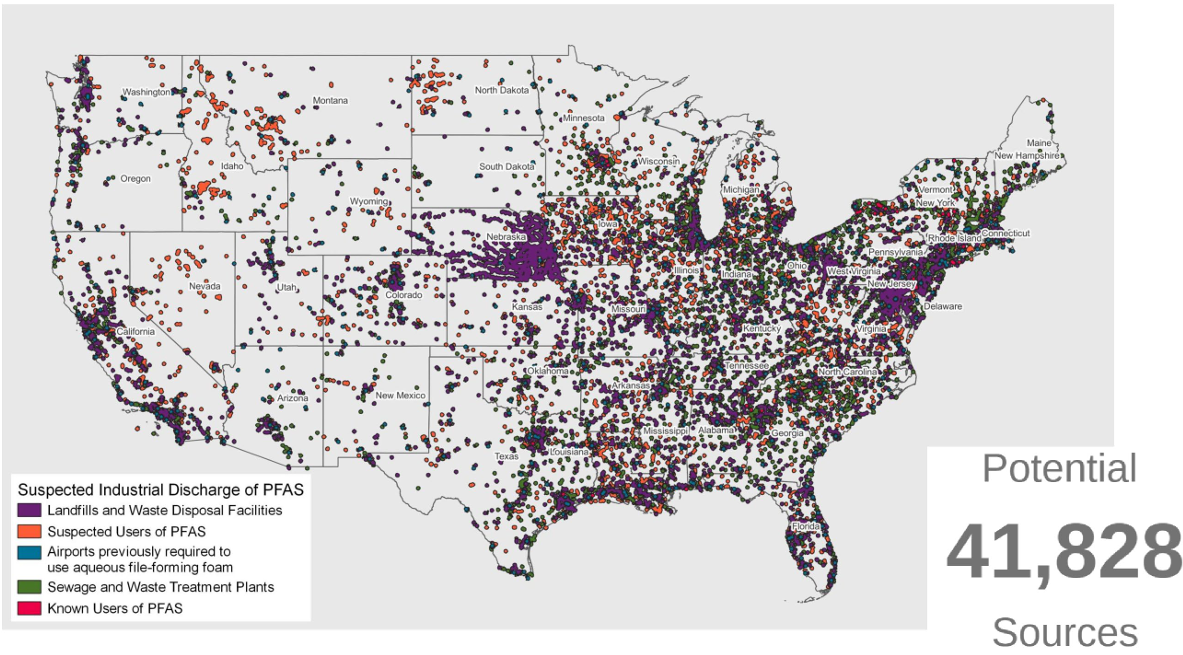

Aunque se está desincentivando su uso y sancionando a aquellas empresas que continúan produciéndolos, la realidad es que todo Estados Unidos está plagado de sitios contaminados por PFAS:

De crystal-Clean informe anual 2022.

De crystal-Clean informe anual 2022.

Se estima que el tamaño de mercado para la remediación de PFAS sea de entre 2.000 y 28.000 M$. La gran horquilla de mercado depende en gran medida de qué se considera PFAS. Empresas similares a Clean Harbors estiman que sea de unos 5.000 M$, aunque es posible que este mercado crezca en tamaño a medida que la regulación se vuelva más estricta.

¿Cómo puede aprovecharse de esto Clean Harbors? En previsión de la demanda futura, la compañía ha creado todo un conjunto de servicios que incluirá el análisis de los sitios, remediación de las aguas, transporte de materiales contaminados y deposición de los residuos. La expansión de la capacidad de incineración persigue también este objetivo, ya que la incineración es uno de los métodos que ha demostrado destruir los PFAS en su práctica totalidad. Los datos de los que disponemos indican que en 2023 estos servicios ya les generaron unos tímidos 50-70 M$, pero esperan que este segmento crezca al 20-25 % anualmente.

Véase que los PFAS son la moda actual, pero bien podría ser que esto mismo ocurra eventualmente con compuestos que ahora no consideramos nocivos. Y cuando ocurra, Clean Harbors tendrá otra fuente adicional de crecimiento.

Adquisiciones

Por último, el crecimiento orgánico será complementado con adquisiciones. Clean Harbors estima que tanto el mercado de soluciones ambientales como el de Safety-Kleen es de unos 25.000 M$ cada uno. El mercado de los residuos peligrosos se mantiene bastante fragmentado, por lo que existe mucha capacidad de crecimiento.

Clean Harbors tiene un historial de más de 70 adquisiciones a sus espaldas, algunas precisamente no pequeñas. En 2021 desembolsaron 1.200 M$ por la compra de HydroChemPSC, una empresa con 4.500 empleados y 250 ubicaciones.

En sus informes indican que revisan 4-5 oportunidades de adquisición cada semana, lo que me parece un poco exagerado. Aun así, la estrategia de las adquisiciones es siempre la misma: buscar empresas del mismo sector que permitan a Clean Harbors incrementar su escala y reducir costes. En este sentido, solo podemos confiar en el equipo gestor y su experiencia, algo similar a lo que ocurre con Danaher.

Año en curso

Durante los últimos años hemos podido comprobar cómo Clean Harbors ha ido creciendo hasta convertirse en una de las empresas más competentes del sector. La política centrada en dar servicios de gestión de residuos peligrosos de forma integral para sus clientes, unida a una cada vez mayor industria americana y apoyada por una política de adquisiciones sensatas han hecho de esta compañía una empresa interesante para seguir en el largo plazo.

La compañía tiene múltiples catalizadores de crecimiento, pero todo depende de cómo sepan navegar el mercado en el que se encuentran para aprovecharse de las nuevas oportunidades. El fundador de la compañía ya no se encuentra al mando, pero sigue controlando el consejo de administración y deja a su cargo un equipo gestor que parece competente.

En 2023, las ventas crecieron de manera orgánica un 4,7 %. Los servicios medioambientales lideraron el crecimiento, que se vio lastrado por el segmento de Safety-Kleen. Como ya hemos visto, este segmento es más volátil y, a pesar de haber vendido más volumen de productos y servicios, la caída del petróleo durante 2023 no benefició a sus ingresos. Sin duda, yo me encontraría más cómodo si la compañía sólo tuviera el segmento de soluciones medioambientales, pero entiendo que Safety-Kleen le dé mayor integración para postularse como un proveedor de soluciones completas.

Como parte de la estrategia de crecimiento, en 2023 también se concluyó la adquisición de Thompson Industrial por 119 M$. A pesar de que es una adquisición pequeña, las ubicaciones de Thompson darán a Clean Harbors acceso a nuevos mercados donde antes no tenían presencia. Además, recientemente hemos conocido que en 2024 se encuentran en proceso de adquirir HEPACO por 400 M$ para el segmento de soluciones medioambientales en la zona este de Estados Unidos. Esto debería incrementar ligeramente su deuda, pero los ratios de salud financiera permanecerán estables tras la consolidación de las compañías adquiridas. En estos casos, no hay más que dejar hacer a Clean Harbors su trabajo de integración.

En definitiva, un año más sin grandes sobresaltos en el que seguir aplicando su estrategia de crecimiento. Esperan que en 2024 continúe esta tendencia tras la finalización del incinerador de Kimball y las expansiones de capacidad previstas.

Valoración

¿Qué buscar?

¿Qué rangos de crecimiento son esperables? ¿Cuál sería el worst case scenario? ¿Se encuentra actualmente a valoraciones atractivas?

Terminamos el análisis con la valoración de esta compañía. Dado que Clean Harbors se encuentra realizando fuertes inversiones en CapEx para crecer, los datos de FCF se encuentran algo deprimidos y será necesario corregirlos.

Todos los directores han estado vendiendo en el último año:

Desde luego es algo raro… Han estado vendiendo bastantes acciones, quizás porque también ven la acción cara, aunque por múltiplos no parece cotizar cara respecto a sus pares. Clean Harbors Inc (CLH) Insider Trading Activity

Desde luego es algo raro… Han estado vendiendo bastantes acciones, quizás porque también ven la acción cara, aunque por múltiplos no parece cotizar cara respecto a sus pares. Clean Harbors Inc (CLH) Insider Trading Activity

Valoración por FCF yield

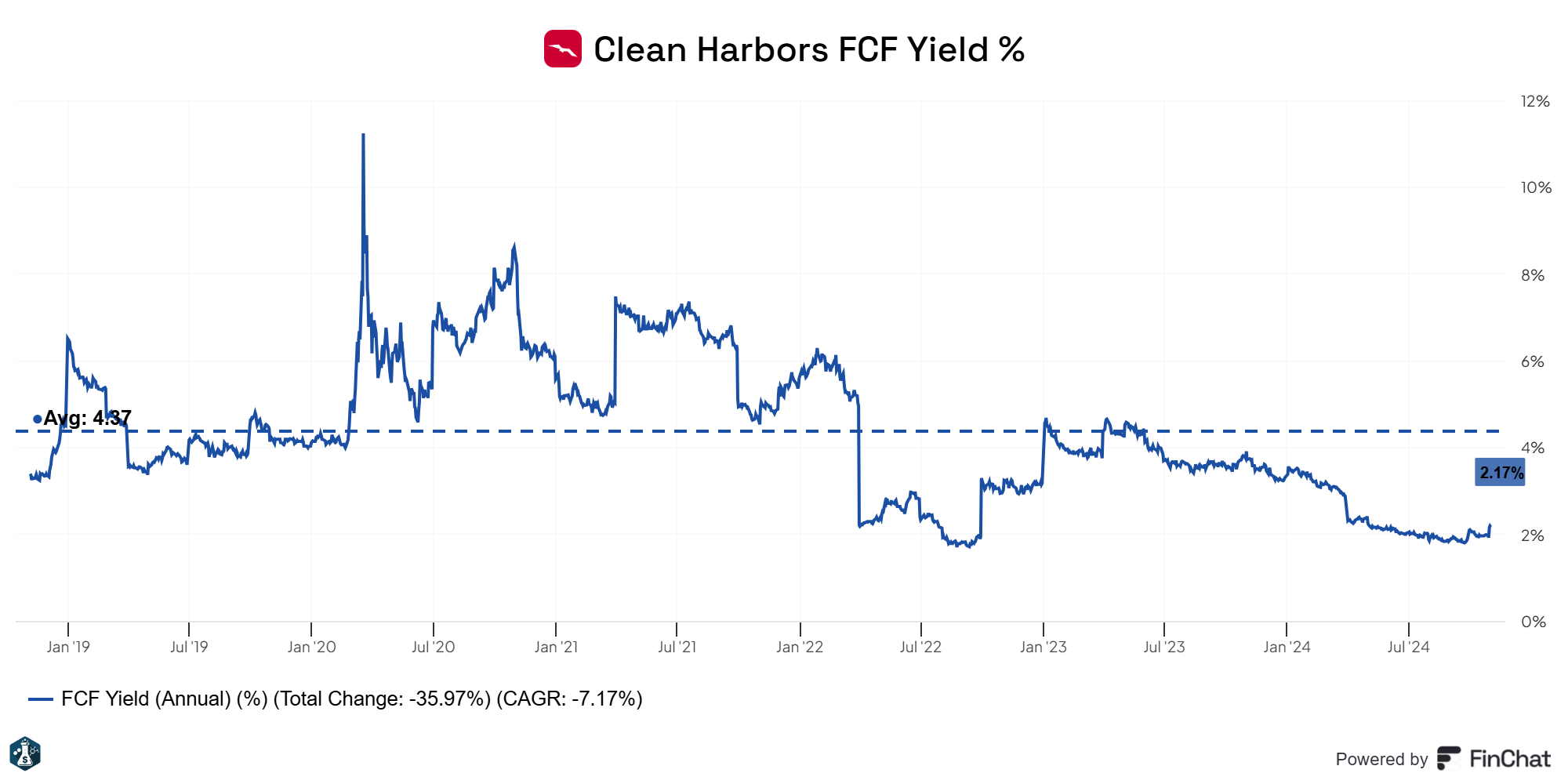

Clean Harbors está dando ahora mismo (2/11/24) a una rentabilidad por FCF del 2,17 %, lo que se encuentra por debajo de su media histórica.

Aunque es cierto que la rentabilidad actual es baja, las cifras podrían encontrarse un poco deprimidas por el ciclo expansivo de CapEx que debería normalizarse cuando termine de construirse el incinerador de Kimball. Pero no lo olvidemos, esta empresa seguirá siendo intensiva en capital.

Por tanto, Clean Harbors espera generar un FCF de 280-320 M, lo que a valoraciones actuales supondría un FCF yield normalizado del 2,54 %. Su media en los últimos años ha sido del 4,37 %, por lo que se encontraría algo “cara”.

Dada la baja rentabilidad por FCF que da ahora mismo la acción y el entorno de tipos de interés en el que nos movemos, el crecimiento esperado debe ser bastante elevado para justificar la inversión en esta empresa frente a la renta fija.

Por la posición de Clean Harbors en la industria, el tamaño del mercado, y su capacidad de absorber buena parte de la demanda de gestión de residuos, esperaría un crecimiento mínimo de los ingresos del 5 % anualmente, tanto por volumen como por precio de sus servicios. A esto habría que añadir que, gracias a la escala, la mejora del apalancamiento operativo, y a las adquisiciones previstas, la empresa espera generar unos márgenes EBITDA del 30 % a largo plazo. Esto podría no ser descabellado teniendo en cuenta la mejora que ya han ido teniendo estos años pasados, lo que podría traducirse fácilmente en un crecimiento del FCF superior al 15 % anualmente.

En mi opinión, a pesar de que el FCF se encuentra deprimido, la valoración actual asume una gran tasa de crecimiento, lo cual siempre es un riesgo. Creo que Clean Harbors cuenta con las herramientas en su modelo de negocio y en su dirección como para tratar de lograr este objetivo, pero sería prudente y esperaría que el FCF Yield se moviera mínimo hacia el 3 %, lo que supondría un precio objetivo de unos 200 $/acción.

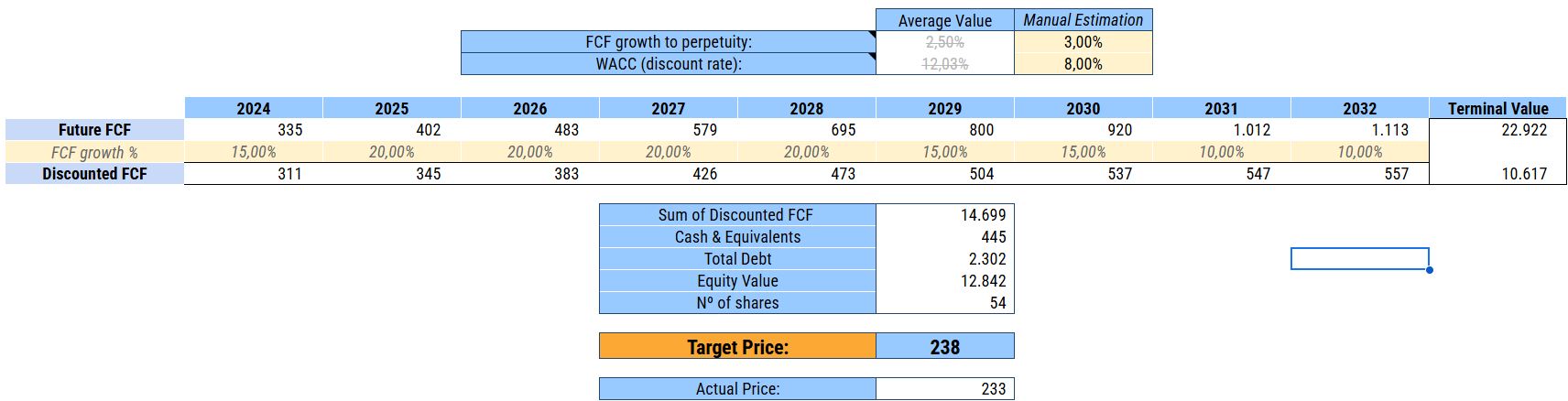

Valoración por DCF

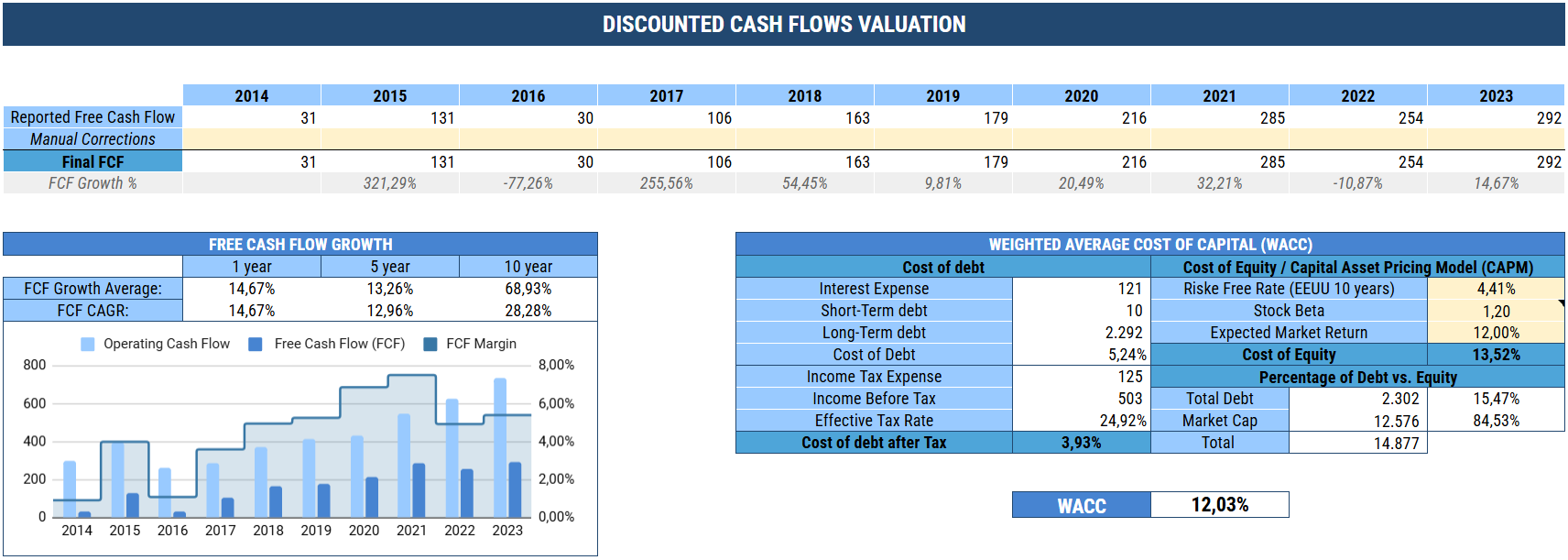

He decidido realizar un DCF inverso para conocer qué crecimiento podría estar descontando el mercado en el precio de la acción de Clean Harbors. Para ello, obtengo que a precios actuales (233 $/acción) el mercado está asumiendo:

- Un crecimiento a perpetuidad del 3 %. Esto no sería descabellado dada la naturaleza recurrente de los ingresos de Clean Harbors.

- Una tasa de descuento del 8 %. No me gusta bajar de una tasa de descuento del 10 %, pero de nuevo, entiendo que la recurrencia y seguridad de los ingresos de Clean Harbors valga una tasa de descuento menor.

- Por último, un crecimiento del FCF del 15-20 % en los primeros 5 años, y del 15-10 % en años posteriores al 2029. Este crecimiento iría en línea con lo que espera generar la compañía de acuerdo a su plan para 2027, algo complicado de conseguir si no es con su plan agresivo de adquisiciones.

Lo que asumía la empresa me parece complicado de justificar, sobre todo el hecho de alcanzar los 800 M/acción.

Valoración final

Conclusiones

Al final, el análisis se reduce a ¿es Clean Harbors una empresa invertible? Veo en esta empresa varias cualidades propias de una empresa de calidad. El modelo de negocio se basa en proporcionar servicios recurrentes a sus clientes, en una industria con vientos de cola de los que Clean Harbors está bien posicionada para aprovecharse. Ocupa una posición predominante frente a sus competidores en el nicho donde opera (aunque, por supuesto, no es rival para las grandes gestoras de residuos). Sus ventajas competitivas, aunque limitadas, tenderán a ampliarse a medida que la empresa crece y el entorno regulatorio se vuelve más complejo. Los riesgos de pérdida permanente de valor son limitados dada la necesidad de los servicios que aporta, y se encuentra gestionada por el miembro fundador y un equipo con amplia experiencia en el sector.

Ahora bien, no es una empresa perfecta. Uno de sus segmentos posee ingresos más volátiles y dependientes de una materia prima como es el petróleo. Además, parte de la estrategia de crecimiento pasa en gran medida por la adquisición de múltiples empresas, con los riesgos que ello conlleva. El riesgo de ser comprada por un “jugador” más grande no es pequeño, y aun falta por ver qué tal se desenvolverá el nuevo equipo directivo al frente. Su estructura de deuda es mejorable y sus márgenes de beneficios y ratios de rentabilidad también podrían ser mejores. Por los motivos expuestos, esto no rompe la tesis de inversión y creo que veremos como van mejorando progresivamente en este aspecto.

Nunca hubiera pensado que la basura podía ser tan rentable. No obstante, y aun creyendo que esta empresa es una buena idea de inversión, los precios actuales difícilmente justifican la inversión en ella.

Este ha sido el análisis de Clean Harbors, espero que lo hayáis disfrutado.

Un abrazo y hasta el próximo,