Alibaba. “This quarter we continued to invest in the user experience and strengthen product offerings to serve our consumers. We entered into long-term collaborations with industry peers to broaden payment and logistics services on Taobao and Tmall platforms, which we expect will accelerate our overall growth. Growth in our Cloud business accelerated from prior quarters, with revenues from public cloud products growing in double digits and AI-related product revenue delivering triple-digit growth. We are more confident in our core businesses than ever and will continue to invest in supporting long-term growth. Our other businesses continued to improve their operating efficiency, with most of them continuing to increase their profitability or reduce losses,”

Resultados

- Ventas 5% YoY en 3M. Las de 6M planas. Parece que se van recuperando ingresos.

- Caída de EBITDA por mayores inversiones. En total, han crecido ventas un 5% en todo el año.

- Net income +63 %, por falta de impairments y mayores ingresos y beneficios

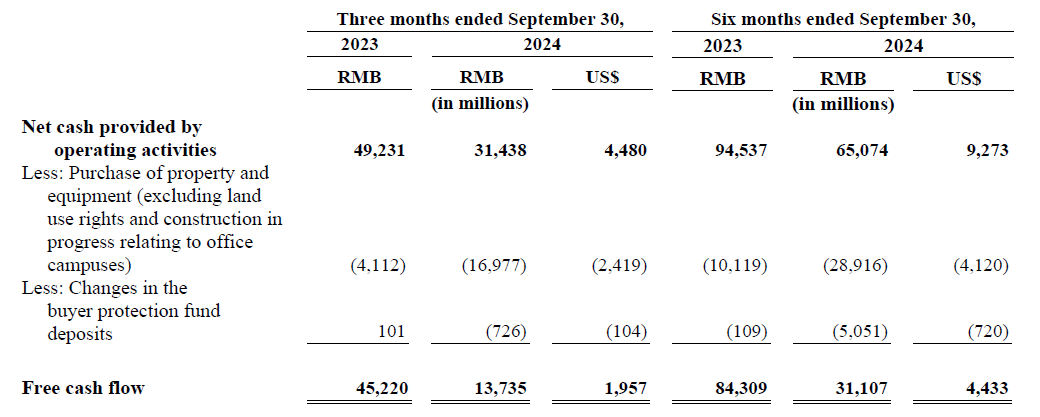

- FCF cae el 70 % por inversiones en la nube y porque han cancelado las fees anuales a los vendedores de Tmall y se las han devuelto. …? También están invirtiendo mucho en cloud y han tenido cambios en la estructuta del working capital

Aqui se puede ver cómo están gastando x4 en inversiones.

Aqui se puede ver cómo están gastando x4 en inversiones.

Taobao

Centrados en retener clientes y crecimiento. Los comerciantes están usando su IA para promocionar sus productos. Están cambiando el modelo de pago de Tmall para que en vez de una fee anual sea a través de la contratacion de servicios extra. Los orders crecieron a doble dígito, pero las compras son de menor valor cada una.

Cloud

Ingresos +7% Dicen que su nube está ganando reconocimiento como el proveedor elegido en china para cloud y IA.

Internacional

Ingresos +29%, están creciendo como un tiro por aquí. Hace efecto choice, el Prime de Alibaba.

Cainiao

Ingresos +8 % Ya no solo subren a Alibaba, se están expandiendo para dar soporte logístico a otras plataformas de e-commerce.

Servicios locales

Ingresos + 14%, más volumen de pedidos en Amap y Ele.me. Están mejorando la eficiencia operativa y ya casi no pierden dinero con este segmento.

Servicios digitales y entretenimiento

caída del 1%, van bajando las pérdidas de dinero por incremento de anuncios en la plataforma.

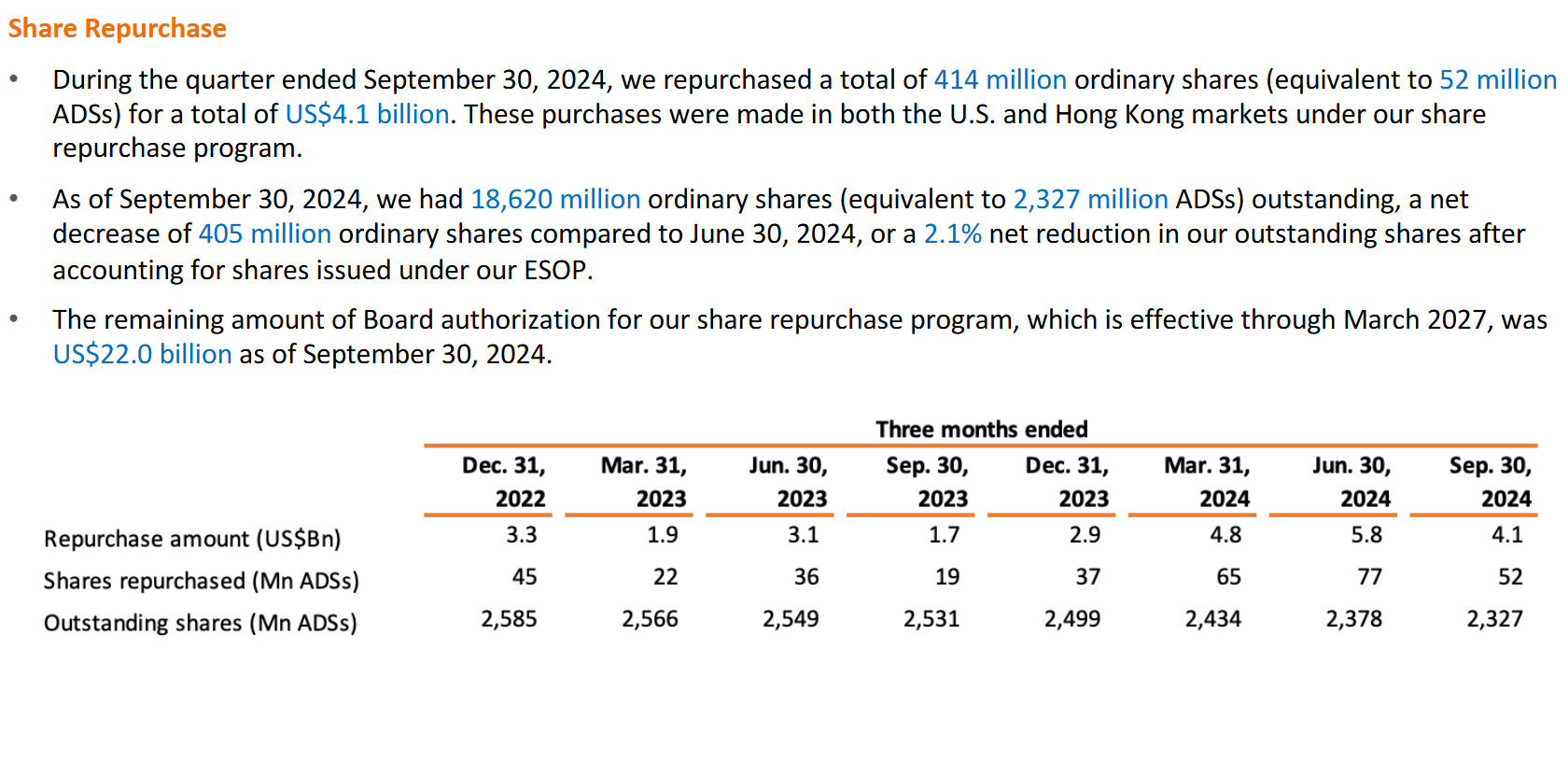

Recompras de acciones

recompraron 52M de acciones en el trimestre, una caida del 2% respecto al trimestre pasado.

Conference call

Esperan que los negocios que a día de hoy pierden dinero, empiecen a generar beneficios en 1 o 2 años. Creen que las medidas del gobierno terminarán teniendo un buen resultado y estimularán el consumo. Han creado un servicio de IA para ayudar a los comerciantes con su marketing y cobran una pequeña fee, está teniendo mucha adopción. Tienen muchas opciones de monetización por delante. Sobre inversiones: inversiones en TABA y TMALL para mejorar la experiencia del usuario y la logística de los productos, muy relacionado con IA y computación. NEcesitan mucha computación para mover todos sus modelos. El EBITDA flaqueará en los próximos trimestres porque están en una fase de inversión agresiva, sobre todo en infraestructura para el cloud y la IA… En cloud quieren crear muchos usuarios nuevos, y luego ya subiran los precios. La idea es que vengan atraidos por el precio y se queden por la suite de aplicaciones que baba pone a su disposición.

Comentarios del análisis de Noely

Da fé del debilitamiento del mercado chino, le parece bien que se esté elevando el gasto para tomar medidas y reflotar el comercio de alibaba. El gasto en cloud viene muy dado por el gobierno chino, que es el principal consumidor. Las inversiones son correctas, aunque estén penalizando el FCF a corto plazo. Están eliminando el plan anual de pago a los vendedores de Tmall y aumentando las comisiones de uso de software, más optimo para el vendedor y la propia compañía. Bajando precios para ser competitivos en Taobao y Tmall. Los datos de cloud e IA son brutales. 5º trimestre consecutivo que el gasto en IA por los clientes crece a triple dígito. La parte internacional sigue creciendo extremadamente bien. La clave del exito es la gran reducción en los tiempos de entrega por parte de Cainiao. Lo malo es que esperaba más crecimiento por parte de Cainiao, lo considera la parte fuerte de Alibaba porque la parte logística es muy valiosa. Han tenido muchisimas perdidas en este parte, y no explican muy bien qué ha pasado. Se supone que es por aumento de inversiones. en soluciones de cumplimiento transfronterizo. Entiende que serán cosas puntuales… Lo que peor lo ha hecho ha sido Taobao y Tmall, que han crecido un 0%. Siguen teniendo 80B $ de caja y equivalentes, una autentica barbaridad aun con las recompras que ya han hecho. Como conclusión: el CFO cae un 35 % por temas ya comentados, lo que sumado al incremento bestial del CapEx ha reducido un 70% el FCF. Es un coste muy alto, y preocupante. Es cierto que se esperaba este impacto negativo por la situación de la empresa. pero han perdido rentabilidad en todos los segmentos importantes salvo el Cloud.