Negocio:

Unilever es una multinacional holandesa con más de 100 años de antigüedad y con sede en Reino Unido (hubo movidas por el Brexit pero al final decidieron mantenerla en UK). La empresa opera como un holding de marcas de cuidado personal, del hogar, y alimentación, e incluye más de 400 marcas. Algunas de las más conocidas son AXE, Dove, Hellmanns, Magnum, Rexona, Vaseline, … El tener marcas tan potentes y tan esenciales en la vida diaria les da mucho poder de manejar los precios a su antojo, como por ejemplo para meter la inflación en sus productos sin que los consumidores se vayan a otras marcas. Sus productos se venden en más de 190 países y estiman que más de 3500 millones de personas usan sus productos a diario.

La distribución de ventas por segmento es:

- Salud y belleza: 20% de las ventas

- Cuidado personal: 23% de las ventas

- Cuidado del hogar: 21% de las ventas

- Nutrición: 23% de las ventas

- Helados: 13% de las ventas

La distribución de ventas por continentes es:

- 50% países emergenes (África, Rusia y Asia), con sus riesgos

- 31% continente americano

- 24% zona Europea

Algunos puntos interesantes de la carta del Director a los accionistas:

- Decidieron reflejar la inflación en los productos en un momento muy temprano. Esta anticipación les ha permitido seguir creciendo en 2022, aunque su margen neto haya disminuido ligeramente.

- Han anunciado un programa de recompras de 3 billions

- Intentaron comprar el segmento de healthcare de GSK y Pfizer pero a los accionistas no les gustó la idea y les hicieron caso.

- Han reorganizado su estructura de negocio desde un modelo central a uno dividido en cada uno de los segmentos del negocio, con mayor independencia para mejorar la eficiencia.

- El CEO Alan Jope va a retirarse después de 38 años en el negocio. Será sustituido por Hein Schumacher, actual CEO de Royal FrieslandCampina, una empresa global de productos lácteros y derivados. Lleva un par de años dentro de la estructura de la empresa para familiarizarse con ella.

Valoración:

Matizar que los datos están en EUROS a pesar de que la empresa sea inglesa. Un vistazo a los datos crudos:

- Veo que tienen poco efectivo en relación a los activos totales. Los inventarios se han mantenido más o menos constantes en estos años.

- Los intangibles (junto con el goodwill) constituyen una parte muy significativa de los activos. Aunque esto es normal dado que tienen mucho poder de marca y han ido comprando muchas empresas con el paso de los años. No me gusta que no los amorticen con el tiempo, siempre aumentan.

- La deuda a corto plazo se mantiene más o menos estable con ligeras variaciones, pero a largo plazo ha aumentado bastante desde 2018.

- El Equity es muy pequeño en comparación con los pasivos, aunque conservan bastantes retained earnings y van aumentando normalmente.

- Ventas planas, al igual que el beneficio neto.

- Los EPS han ido aumentando poco a poco salvo años concretos, y el dividendo también.

- El operating cash flow ha aumentado poco a poco pero tampoco nada exagerado.

Vamos con los ratios:

Ratios de liquidez:

- Aunque se acerca, el ratio entre corrientes nunca llega a 1, tienen más pasivos que activos.

- De igual manera el resto de ratios son negativos, aunque el ratio de efectivo se acerca a niveles aceptables.

| Financial Ratios | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 |

|---|---|---|---|---|---|---|---|---|

| Liquity Ratios | ||||||||

| Current Ratio | 0,75 | 0,70 | 0,78 | 0,78 | 0,78 | 0,73 | 0,68 | 0,63 |

| Quick Ratio | 0,52 | 0,51 | 0,57 | 0,58 | 0,57 | 0,56 | 0,47 | 0,42 |

| Cash Ratio | 0,17 | 0,14 | 0,27 | 0,20 | 0,16 | 0,14 | 0,16 | 0,11 |

Ratios de actividad:

- Como las ventas están planas pero los activos han subido, sube también el ratio de rotación de activos.

- El ratio de pago de deudas es bajo y se mantiene bajo pese a un ligero incremento en los últimos años. Por el otro lado, aumentan los días que tardan en pagar a sus proveedores, lo cual es bueno.

- El ratio de rotación de inventarios también aumenta.

- En resumen, las ventas están estancadas y todo se acumula, aunque les salga gratis fabricar sus productos porque tardan menos en cobrarlos que en pagar a sus proveedores.

| Financial Ratios | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 |

|---|---|---|---|---|---|---|---|---|

| Activity Ratios | ||||||||

| Assets Turnover Days | 473 | 523 | 487 | 455 | 426 | 410 | 391 | 358 |

| Receivable Turn Days | 42,87 | 37,74 | 35,54 | 47,01 | 46,43 | 35,48 | 35,33 | 32,92 |

| Payable Turnover Days | 183,21 | 179,26 | 179,83 | 185,10 | 183,84 | 160,76 | 167,49 | 163,35 |

| Inventory Turnover | 60,29 | 56,49 | 56,78 | 52,23 | 54,69 | 47,44 | 51,65 | 51,36 |

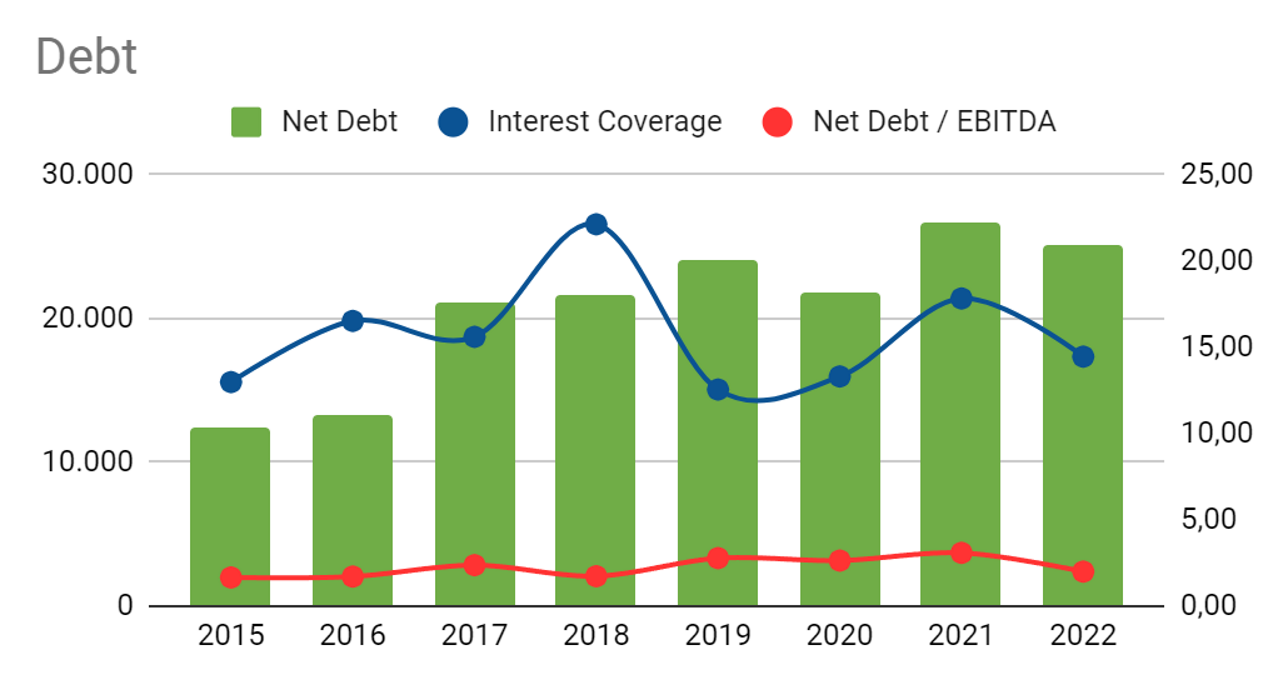

Ratios de deuda:

- El ratio de deuda es elevado y ha ido aumentando progresivamente, aunque desde 2017 que aumentó mucho se ha mantenido más o menos estable. Pero no me gusta que tengan tanta deuda.

- El coeficiente de deuda sin embargo es bueno, pero porque tienen muy poco patrimonio neto.

- El ratio de calidad de la deuda se mantiene en niveles estables dado que está muy bien distribuida a largo plazo.

- El ratio de cobertura de intereses también es bueno y se cubre holgadamente con el EBIT.

- Por último el ratio deuda neta / EBIT también ofrece unos valores buenos y bien controlados.

| Financial Ratios | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 |

|---|---|---|---|---|---|---|---|---|

| Solvency Ratios | ||||||||

| Debt Ratio | 72,11 % | 73,71 % | 73,91 % | 78,57 % | 79,33 % | 76,14 % | 69,91 % | 69,25 % |

| Debt Coefficient | 2,59 | 2,80 | 2,83 | 3,67 | 3,84 | 3,19 | 2,32 | 2,25 |

| Quality Debt Ratio | 19,58% | 24,07% | 16,34% | 16,60% | 13,00% | 32,62% | 32,84% | 32,71% |

| Interest Coverage | 14,46 | 17,83 | 13,31 | 12,55 | 22,13 | 15,60 | 16,53 | 12,98 |

| Net Debt / EBIT | 1,98 | 3,07 | 2,62 | 2,76 | 1,71 | 2,36 | 1,69 | 1,64 |

Si profundizamos en el calendario de deuda de 2022 (no lo pongo porque ocupa mucho pero está en el informe anual), vemos que la mayoría son bonos a largo plazo y con un % de interés bajo, de entre el 1 y 2%. Veremos a partir de estos años si suben con los tipos de interés. Teniendo en cuenta el EBIT me parece que pueden hacer frente a estos pagos sin refinanciar su deuda, lo cual está muy bien.

Ratios de rentablidad:

- Ventas prácticamente planas, no me gusta nada ver esto.

- Margen bruto del 40% e historicamente algo superior, del 43%. Entiendo que es debido a la hiperinflación, lo cual está muy bien porque solo han perdido un 3% de margen.

- Margen neto superior al 10%, lo cual está muy bien para ser una empresa de consumo que tiene barreras de entrada bajas y muchos competidores.

- Los EPS han aumentado pese a las ventas planas, en principio por la reducción en el número de acciones y la optimización de márgenes.

- El dividendo ha crecido anualmente de manera estable, con un Payout situado historicamente en torno al 65-70% salvo en algunos años que ha disminuido. El Payout es algo elevado pero estable. El FCF ha disminuido ligeramente en los últimos años.

- Los ratios de ROE, ROA y ROCE son muy buenos, le sacan buen valor a sus activos (ROA), el ROE está corrompido por el bajo nivel de patrimonio neto, pero el ROCE es también bueno. El ROIC también es muy muy bueno.

| Financial Ratios | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 |

| Profitability Ratios | ||||||||

| Gross Margin | 40,23 % | 42,30 % | 43,45 % | 44,01 % | 43,70 % | 43,25 % | 42,65 % | 42,17 % |

| Net Margin | 13,76 % | 12,62 % | 11,97 % | 11,59 % | 19,20 % | 12,02 % | 10,52 % | 9,87 % |

| PayOut | 52,35 % | 67,71 % | 70,46 % | 69,85 % | 41,54 % | 60,66 % | 65,06 % | 63,34 % |

| FCF / Share | $2,28 | $2,63 | $3,12 | $2,59 | $2,22 | $2,26 | $1,84 | $1,91 |

| PayOut FCF | 75,11 % | 63,10 % | 52,61 % | 59,94 % | 64,32 % | 56,55 % | 68,02 % | 58,53 % |

| ROE | 38,10 % | 33,53 % | 34,40 % | 43,40 % | 79,63 % | 44,87 % | 32,67 % | 32,70 % |

| ROA | 10,63 % | 8,82 % | 8,98 % | 9,30 % | 16,46 % | 10,71 % | 9,83 % | 10,06 % |

| ROCE | 15,78 % | 13,16 % | 12,90 % | 13,75 % | 24,66 % | 17,40 % | 15,46 % | 16,29 % |

| ROIC | 20,21 % | 17,07 % | 21,31 % | 26,11 % | 85,47 % | 49,62 % | 36,11 % | 35,91 % |

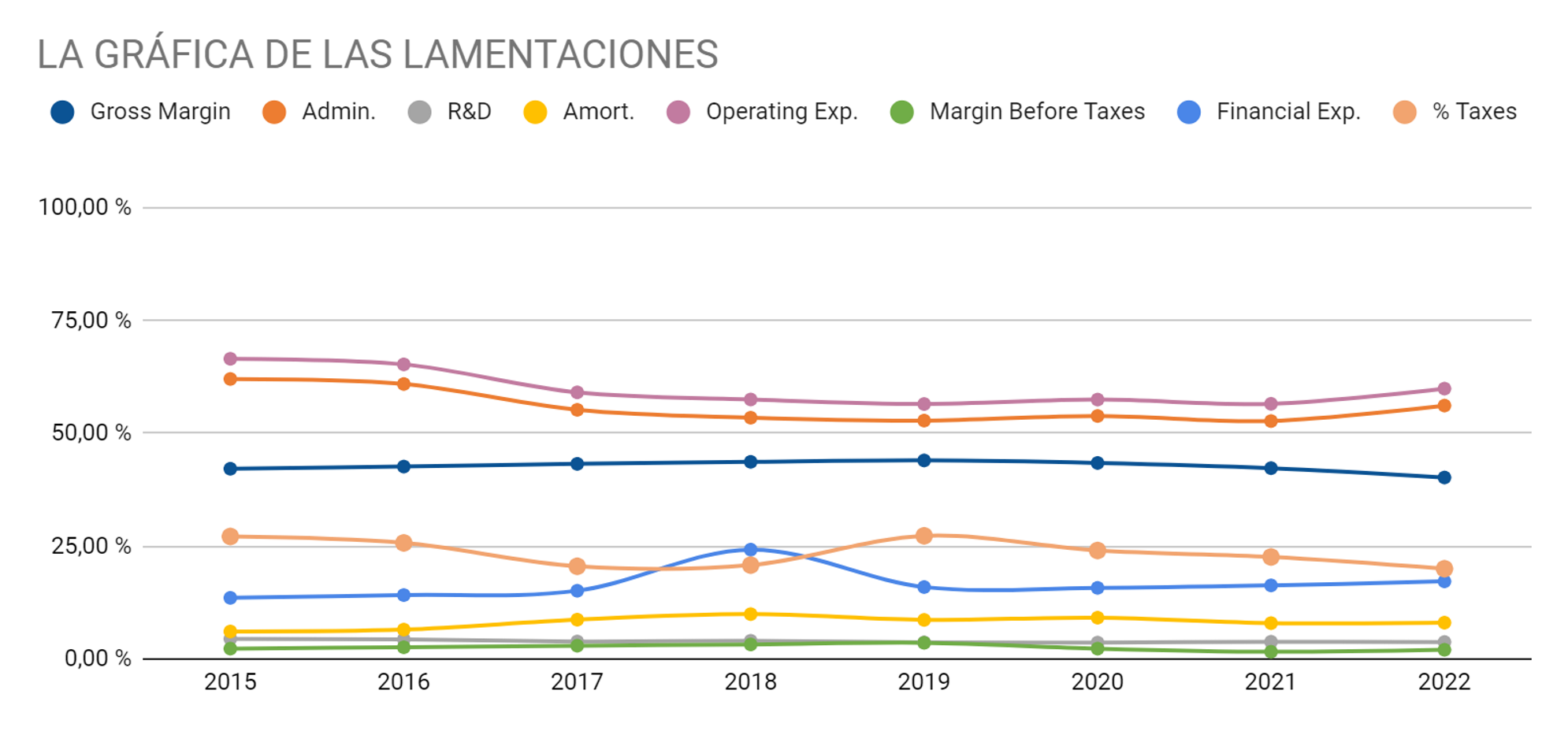

La verdad que creo que no me podría dar más tranquilidad ver una gráfica así, completamente plana. Los gastos operativos son elevados pero muy estables, el margen bruto se mantiene, al igual que el gasto en R&D y las amortizaciones. Este año ha aumentado el gasto financiero y el gasto operativo pero en general todo muy muy bien. Ojalá ver más gráficas así de tranquilas, significan que la empresa no está haciendo cosas raras con su negocio. Vamos con el precio objetivo:

La verdad que creo que no me podría dar más tranquilidad ver una gráfica así, completamente plana. Los gastos operativos son elevados pero muy estables, el margen bruto se mantiene, al igual que el gasto en R&D y las amortizaciones. Este año ha aumentado el gasto financiero y el gasto operativo pero en general todo muy muy bien. Ojalá ver más gráficas así de tranquilas, significan que la empresa no está haciendo cosas raras con su negocio. Vamos con el precio objetivo:

Conclusión:

Unilever es una empresa con mucho pasado y mucha historia de hacer las cosas bien. Hasta 2020 estuvo creciendo sin parar (su cotización ni tocaba la MM1000). Su balance refleja una estructura frágil que no me gusta demasiado, pero la deuda, aun siendo elevada, está muy bien controlada y diluida en el tiempo. Las ventas están estancadas, pero han aumentado el BPA a base de recomprar acciones y mejorar márgenes, pero esto tendrá un fin y es mejor aumentar el beneficio a base de vender más. El dividendo es creciente y sostenible.

De manera global me parece una buena empresa, pero que debería mejorar en los próximos años para recuperarse del estancamiento en la que se ha metido. Por tanto, voy a elegir un precio exigente para la primera entrada. La valoración me ofrece un precio máximo de compra de 41 euros/acción. Mirando el gráfico de la empresa, unilever toca pocas veces la MM1000, que actualmente está en 43,85. Por tanto, si bajara de la MM1000 empezaría a estar atento. Lo ideal sería que tocara algún soporte en torno a 37 como las dos veces que penetró la MM1000, pero lo veo complicado, así que creo que 41 sería un buen precio para entrar.