Negocio:

T Rowe Price es una empresa americana dedicada a la gestión de activos alrededor de todo el mundo. Ofrecen toda una gama de fondos, cuentas, fondos de gestión activa, planes de pensiones, seguros de vida, y también servicios de asesoría. Durante sus casi 100 años de activo, la compañía ha sabido sortear las principales burbujas en la bolsa, siempre siguiendo una filosofía de inversión prudente.

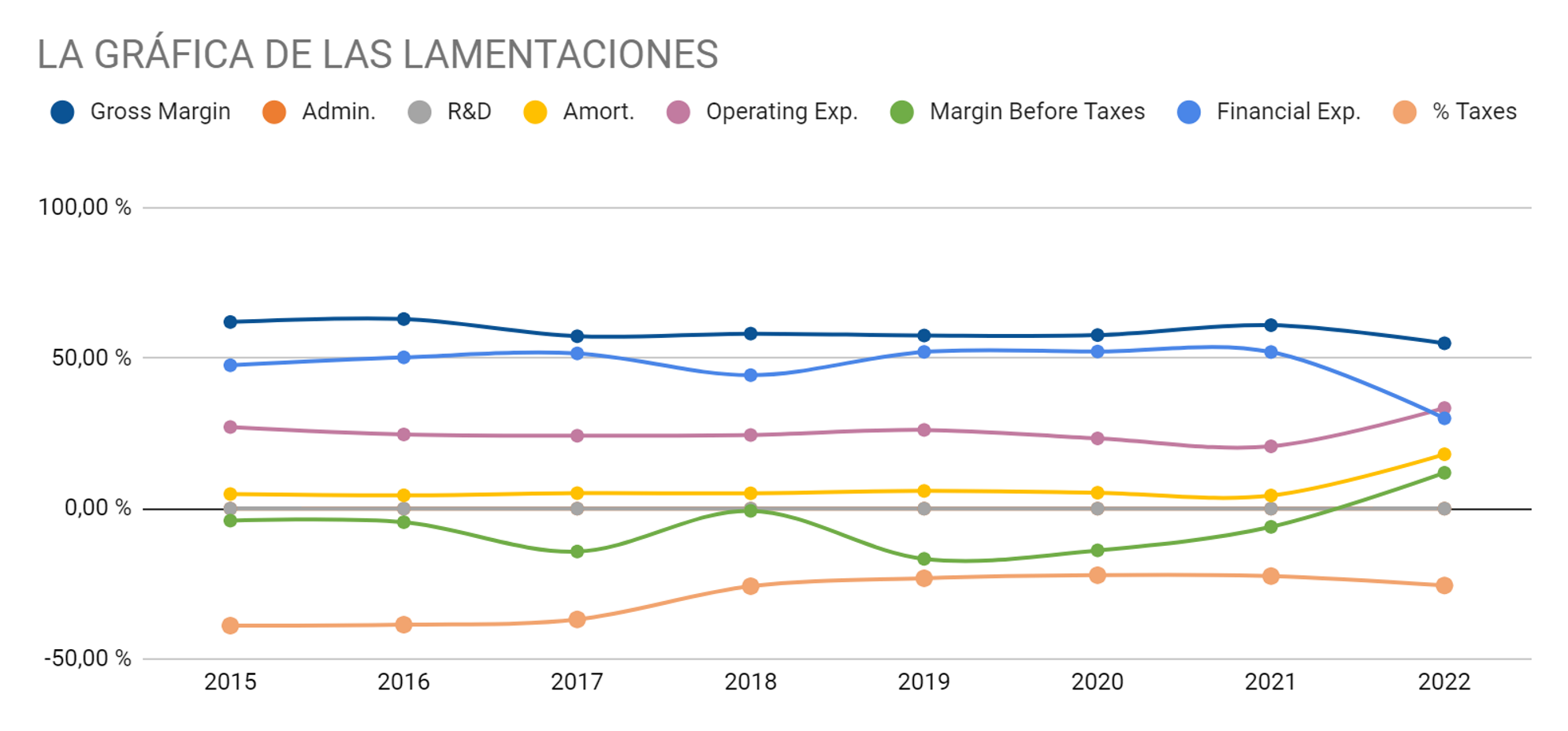

Imagen de los cracks de Dividend Street

Hoy en día TROW ofrece multitud de formas de inversión, tanto institucional como particular. Se puede invertir en activos de renta variable, fuja y multi-assets. Es importante conocer que aunque tiene exposición internacional, el 90% del patrimonio gestionado por T Rowe es estadounidense. Los competidores directos de la compañía son otras gestoras de fondos e inversión, como Vanguard, Blackrock, Fidelity, …

Valoración:

Antes que nada mencionar que T Rowe Price pertenece al sector financiero, y su modelo de negocio (y cuentas) difiere bastante de lo que estamos acostumbrados. Por ejemplo, T Rowe es un gestor de activos financieros y cobra una comisión por gestionar estos activos. Su gasto se reduce a las oficinas donde se ubican, y esa es toda la deuda que vamos a encontrar. De hecho, esta empresa se caracteriza por acumular mucha liquidez y de vez en cuando dar un dividendo extraordinario porque no sabe qué más hacer con el dinero.

Echando un ojo a las hojas de contabilidad:

- En 2021 se aprecia una disminución de la liquidez y empeoramiento de los ratios por una adquisición de una empresa.

- Reducción consistente del número de acciones, a casi el 2% anual.

- Aumento constante de la liquidez.

- Deuda inexistente

- Retained earnings que aumentan año a año.

- Ventas incrementándose año a año, lo mismo con el beneficio neto, los EPS y el Dividendo. Es un Dividend King, lleva más de 25 años aumentando el dividendo.

- Buenas amortizaciones anuales y gasto en CAPEX.

Ratios de liquidez:

Todos los ratios de liquidez son enormes por lo anteriormente comentados. Tienen una estructura del balance muy sólida. El ratio entre corrientes supera en 2-3 veces el rango normal, y el de cash en 4 veces. Es decir, si liquidaran todas sus deudas con el efectivo que tienen aun les sobraría para liquidarlas otras 3-4 veces.

| Financial Ratios | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 |

|---|---|---|---|---|---|---|---|---|

| Liquity Ratios | ||||||||

| Current Ratio | 5,54 | 5,08 | 11,08 | 9,91 | 7,00 | 8,69 | 8,47 | 7,58 |

| Quick Ratio | 5,54 | 5,08 | 11,08 | 9,91 | 7,00 | 8,69 | 8,47 | 7,58 |

| Cash Ratio | 3,88 | 3,00 | 7,91 | 7,27 | 5,05 | 6,70 | 6,14 | 5,50 |

Ratios de actividad:

Al no ser una empresa al uso no tienen mucha importancia estos ratios. Vemos que tardan más en pagar sus deudas que en recibir sus pagos, lo cual siempre es bueno.

| Financial Ratios | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 |

|---|---|---|---|---|---|---|---|---|

| Activity Ratios | ||||||||

| Assets Turnover Days | 655 | 595 | 627 | 606 | 522 | 567 | 468 | 541 |

| Receivable Turnover Days | 42,08 | 50,34 | 50,76 | 41,98 | 37,30 | 42,49 | 40,88 | 39,54 |

| Payable Turnover Days | 50,73 | 52,58 | 26,00 | 32,76 | 37,05 | 38,05 | 42,15 | 41,22 |

Ratios de deuda:

Lo comentado anteriormente, esta empresa no tiene deuda. Su deuda se reduce al alquiler por el pago de sus oficinas, y ya, es mínimo. El ratio de deuda es mínimo (lo aconsejable es entre el 50-70%) pero porque no tienen deuda. El coeficiente de deuda es malo pero porque al tener tan poca deuda y tanto patrimonio neto, el ratio se distorsiona, nada preocupante. El ratio de cobertura de intereses es negativo porque es que hasta 2022 esta empresa ni siquiera tenía que pagar intereses, es más, se los pagaban a ellos. Como tienen tanto cash y tan poca deuda, la deuda neta sale NEGATIVA.

| Financial Ratios | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 |

|---|---|---|---|---|---|---|---|---|

| Solvency Ratios | ||||||||

| Debt Ratio | 16,80 % | 18,03 % | 13,04 % | 11,86 % | 10,72 % | 9,53 % | 6,74 % | 8,50 % |

| Debt Coefficient | 0,22 | 0,24 | 0,18 | 0,16 | 0,13 | 0,12 | 0,07 | 0,11 |

| Interest Coverage | 5,58 | -13,06 | -5,52 | -4,42 | -102,65 | -5,31 | -16,73 | -18,25 |

Ratios de rentabilidad:

Las ventas son crecientes constantemente. Los ratios de rentabilidad son muy muy buenos. Muy bien margen bruto y neto, ya que apenas tienen competidores y gastos. Las ventas y los márgenes han caído este año por los coletazos del covid y la creciente recesión que se avecina. Tener en cuenta que esta empresa es una gestora de activos, por lo que es muy útil seguir los activos bajo gestión que tiene año a año. Se nota la reducción en los activos de gestión en 2022 respecto a 2021, por eso está tan castigada en la cotización. Es normal, a TROW le va bien cuando a la bolsa le va bien y la gente invierte su dinero, y mal cuando lo retira de las inversiones.

| 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 |

|---|---|---|---|---|---|---|---|

| 1.274.700 | 1.687.800 | 1.470.500 | 1.206.800 | 962.300 | 991.100 | 810.800 | 763.100 |

El BPA ha sido creciente año a año, así como el FCF y el dividendo, mientras el PayOut se ha mantenido a niveles bajos hasta este último año. De hecho repartieron dos dividendos extraordinarios en 2015 y 2021, pero los he quitado para no distorsionar las estadísticas.

El Payout del dividendo es también muy bueno, sentándose en un promedio del 35% aprox.

| Financial Ratios | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 |

|---|---|---|---|---|---|---|---|---|

| Profitability Ratios | ||||||||

| Gross Margin | 54,98 % | 61,00 % | 57,70 % | 57,56 % | 58,19 % | 57,31 % | 63,03 % | 62,05 % |

| Net Margin | 24,00 % | 40,18 % | 38,22 % | 40,02 % | 32,91 % | 32,57 % | 30,86 % | 29,12 % |

| PayOut | 71,10 % | 55,19 % | 35,62 % | 32,61 % | 39,25 % | 35,61 % | 37,59 % | 86,59 % |

| FCF / Share | $9,34 | $14,04 | $7,37 | $5,52 | $5,88 | $0,18 | $4,86 | $5,29 |

| PayOut FCF | 51,37 % | 30,76 % | 48,85 % | 55,03 % | 47,64 % | 1299,60 % | 44,42 % | 39,35 % |

| ROE | 17,24 % | 33,24 % | 30,78 % | 31,65 % | 28,87 % | 27,15 % | 25,81 % | 24,42 % |

| ROA | 13,37 % | 24,64 % | 22,25 % | 24,09 % | 22,99 % | 20,98 % | 24,07 % | 19,65 % |

| ROCE | 13,91 % | 25,68 % | 22,84 % | 24,74 % | 23,87 % | 21,80 % | 25,01 % | 20,36 % |

| ROIC | 14,88 % | 45,68 % | 43,90 % | 47,27 % | 29,25 % | 33,96 % | 28,18 % | 26,50 % |

Para finalizar, la gráfica de las lamentaciones. No voy a comentar mucho, está prácticamente plana y no da ningún susto. Se aprecia un aumento del margen antes de impuestos, pero también de los gastos operativos. 2022 les ha fastidiado un poco los márgenes pero creo que será algo transitorio.

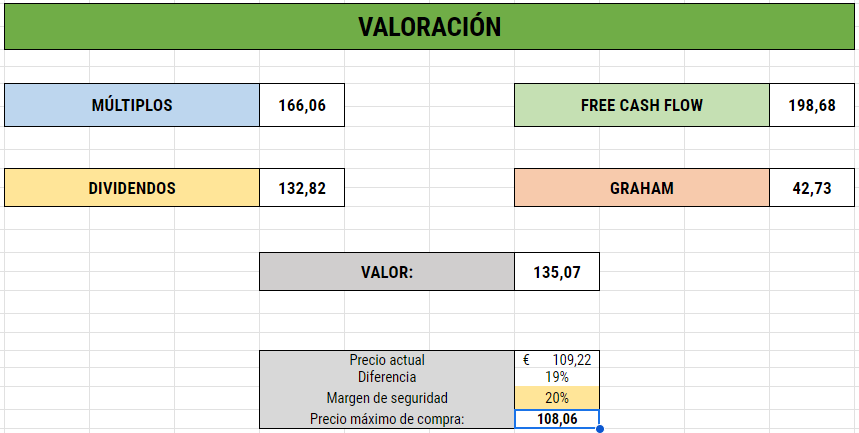

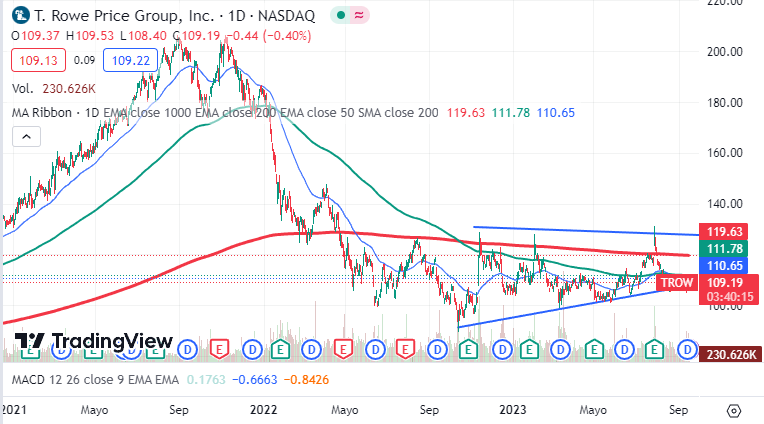

La verdad que todas las valoraciones dan muy buenos resultados salvo la de Graham. Aplicando un margen del 20% (teniendo en cuenta que es una empresa que se mueve por la bolsa y puede ser más volátil, ejemplo este último año) me salen 108, aunque el canal bajista se está cerrando. En los precios que está ahora no la veo nada mal, actualmente por debajo de todas las MM1000, 200 y 50.

Conclusión:

T Rowe Price es una empresa muy sólida y con muy buen historial de crecimiento y de reparto de dividendos. Tiene un balance muy robusto y una buena autonomía financiera, las ventas son crecientes y con buenos márgenes. Es cierto que T Rowe se impulsa en los mercados alcistas, y ha sido castigada al acabarse este último, pero creo que se recuperará aunque no lo haga a tan buen ritmo como anteriormente, quién sabe. Por eso creo que siendo un poco más restrictivos con el margen de seguridad actualmente es una buena compra.