Negocio:

CVS Health es una compañía americana diversificada dentro del negocio de Salud que comprende más de 9000 locales de venta al por menor, 1000 clínicas y un sector de asesoramiento farmacéutico que sirve a más de 1 millón de pacientes cada año. También incluye un segmento de venta de seguros de salud y servicios relacionados. Me gusta que tienen un plan de negocio para años futuros llamado Healthy 2030, que incluye una serie de medias que piensan implantar progresivamente para mejorar su negocio.

El negocio se podría dividir en 4 segmentos:

- Health Care Benefits: con más de 35 millones de clientes, provee de información y recursos a los pacientes para que tomen decisiones médicas sobre su salud de forma más informada

- Pharmacy Services: este segmento comprende marketing de productos farmacéuticos, una cadena de venta al por menor (66000 farmacias incluidas las de la propia CVS) y su organización, y el envío de medicamentos a domicilio. Este servicio actúa como un intermediario entre las farmacéuticas que comercializan los productos y las farmacias que los venden, para intentar conseguir la mejor experiencia para el paciente.

- Retail (venta al por menor): este es el segmento que se comporta más como lo que viene a ser una farmacia en España, que vende medicamentos sujetos a prescripción médica y otros productos de belleza, cuidado personal y salud. Cuentan con más de 9000 locales en todo USA.

- Corporate: que consiste en “trabajo de oficina”, donde se llevan a cabo todas las cuentas de la compañía por así decirlo.

En la imagen inferior se observa los ingresos por cada segmento. El claro ganador son los servicios de farmacia, seguidos por el segmento Retail y el Healthcare. El sector Corporate realmente consume dinero pero es necesario para el funcionamiento de la compañía.

Vamos con la valoración.

Valoración:

De primeras mirando el balance he visto un aumento enorme de la deuda, goodwill e intangibles en 2018. Esto indica que han debido de hacer una adquisición. La adquisición que se produjo es de Aetna. Aetna era una compañía que llevaba negocio de Health Care, el cual pasó a formar parte de CVS y por tanto desde 2018 CVS tiene 4 segmentos que ya he comentado antes. La adquisición les ha costado unos 44000 millones de dólares, que se ve reflejado en el apartado de los flujos de caja de 2018. La otra gran adquisición que se ha producido en el periodo de análisis es la de la empresa Omnicare en 2015 por unos 11000 millones de dólares, cuyo negocio se ha incluido en el sector Retail de CVS. Otra cosa que veo en un primer vistazo es que la empresa tiene un programa de recompra de acciones, que siempre beneficia al accionista, y que se detuvo unos años al igual que se congeló el dividendo cuando compraron Aetna. Sin embargo, parece que en el último año se han quitado mucha deuda de encima y han retomado el incremento de dividendos y la recompra de acciones. Los informes de los últimos años parecen indicar que la adquisición de Aetna fue un buen negocio para CVS. Otra cosa que me gusta es que la empresa tienda a quitarse deuda de encima antes del vencimiento para pagar menos intereses. Me ha costado encontrar la amortización y depreciación, está en un apartado aparte bajo la hoja de cash flows.

Vamos con los ratios:

Liquidez:

El ratio entre corrientes es un poco ajustado para mi gusto, aunque es verdad que en años anteriores a 2018 se ha mantenido por encima de 1 y ahora mismo lo ronda. Lo mismo ocurre con el ratio de cash, aunque este ha mejorado en los últimos años.

| Financial Ratios | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 |

|---|---|---|---|---|---|---|---|---|

| Liquity Ratios | ||||||||

| Current Ratio | 0,94 | 0,88 | 0,91 | 0,94 | 1,03 | 1,02 | 1,18 | 1,26 |

| Quick Ratio | 0,67 | 0,62 | 0,61 | 0,62 | 0,65 | 0,52 | 0,62 | 0,65 |

| Cash Ratio | 0,19 | 0,14 | 0,13 | 0,11 | 0,09 | 0,06 | 0,13 | 0,11 |

Actividad:

Desde 2018 ha disminuido el ratio de reemplazo de activos, lo cual es bueno. Los ratios de pago y cobro a clientes se ha, mantenido más o menos estables. Me gusta que el ratio de pago haya aumentado ligeramente. Aunque hayan aumentado los inventarios, parece que ha disminuido el tiempo que tardan en vender el inventario, lo cual es buen síntoma de que las adquisiciones de empresas que hicieron han salido bien.

| Financial Ratios | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 |

|---|---|---|---|---|---|---|---|---|

| Activity Ratios | ||||||||

| Assets Turnover Days | 258 | 291 | 313 | 316 | 369 | 188 | 194 | 220 |

| Receivable Turnover Days | 30,87 | 30,53 | 29,53 | 27,89 | 33,07 | 26,04 | 25,01 | 28,31 |

| Payable Turnover Days | 27,51 | 26,04 | 24,79 | 24,13 | 20,82 | 21,08 | 19,51 | 21,57 |

| Inventory Turnover | 35,39 | 36,87 | 41,17 | 40,28 | 38,38 | 36,38 | 36,24 | 40,31 |

Deuda:

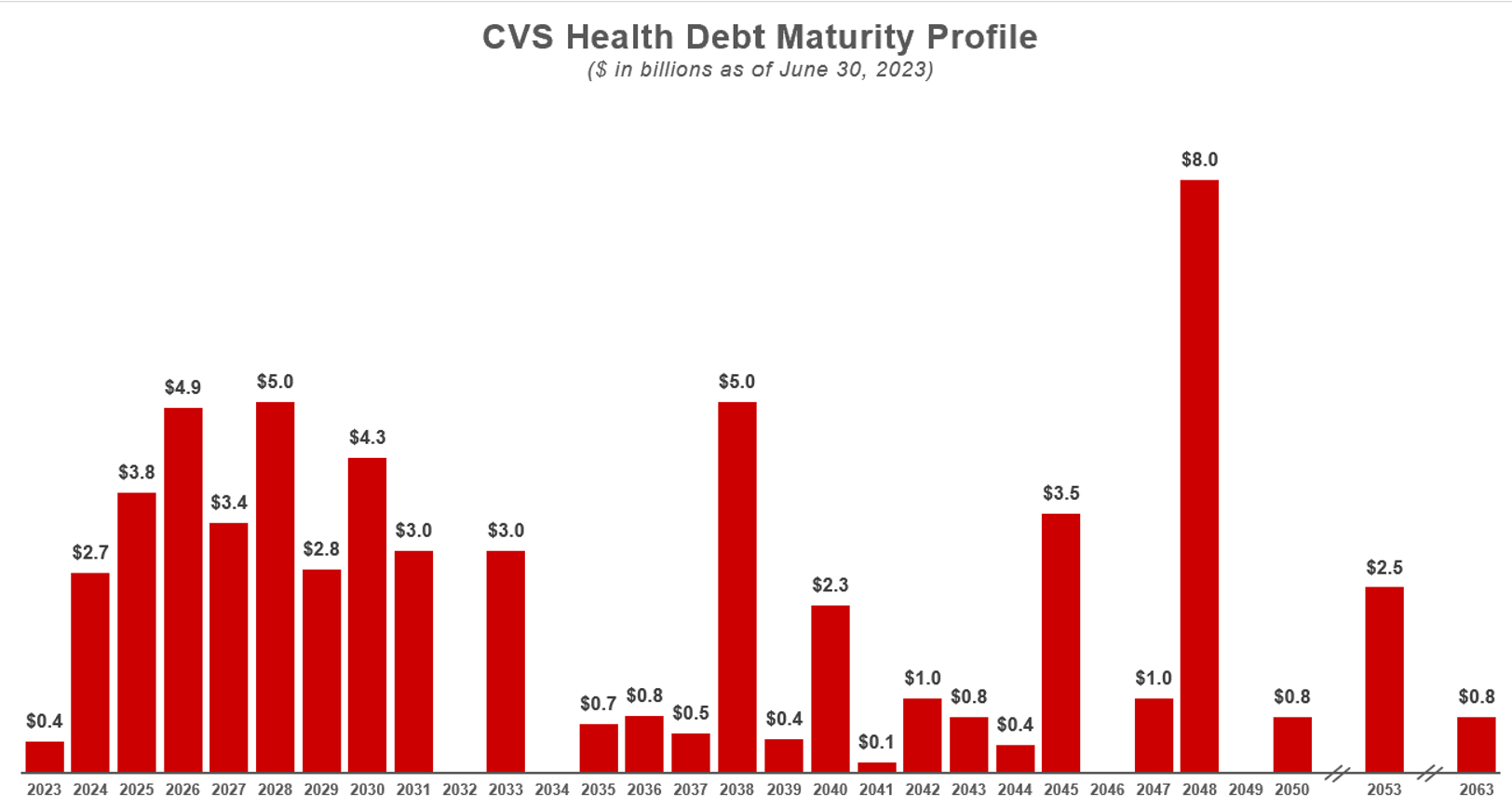

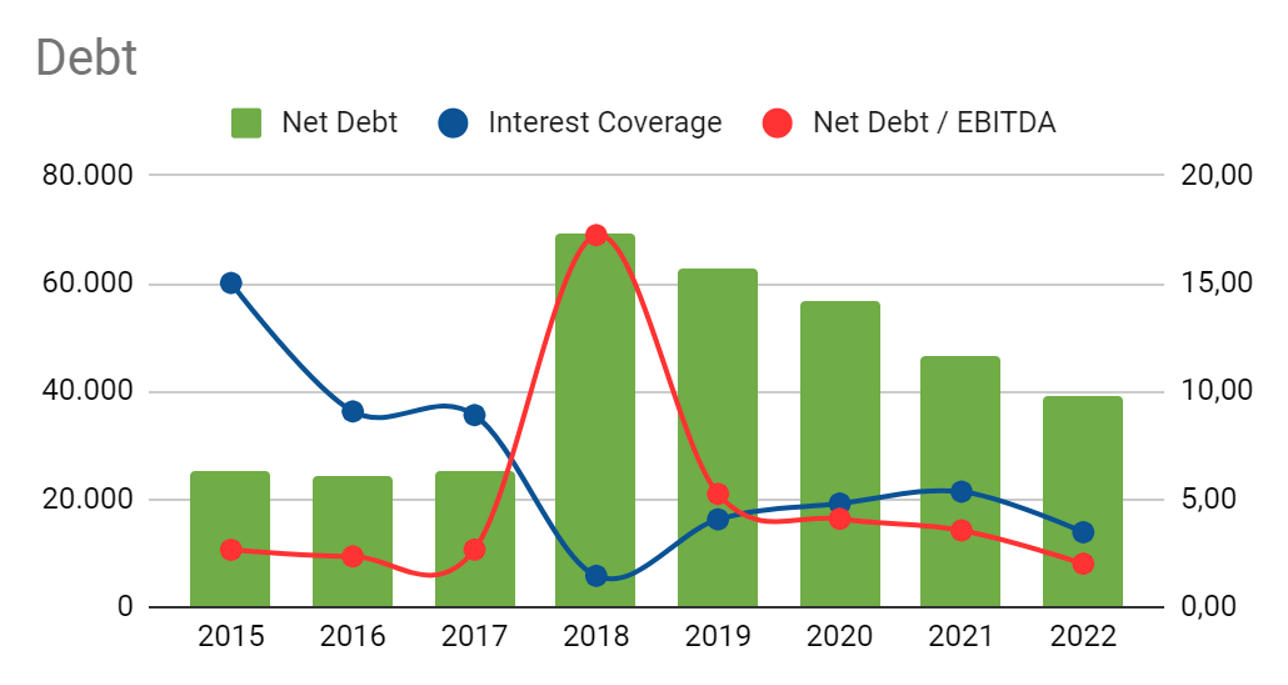

La gran estrella, vamos a echarle un vistazo. El ratio de deuda es elevado, pero no exagerado, se mantiene siempre dentro de los límites. Desde 2018 que aumentaron mucho la deuda la han ido reduciendo progresivamente a buen ritmo. Por otro lado, el coeficiente de deuda es bueno. El ratio de la calidad de la deuda es MUY bueno, lo cual significa que tienen su deuda muy controlada y muy espaciada a largo plazo. De hecho, viendo la imagen inferior podemos ver cómo está distribuido el calendario de deuda. La mayoría está financiada a un interés de entre el 3 y 4%, que no es super bajo pero podría ser peor. El Free Cash Flow anual daría para cubrirlo holgadamente, así que no me preocupa en exceso.

El ratio de cobertura de intereses es aceptable, rondando 4-5 veces los últimos años y este año un poco menos pero nada preocupante, todo bien. Por último, el ratio deuda neta / EBIT es ligeramente elevado pero para una empresa de estas características es inferior a 5 y me vale.

Rentabilidad:

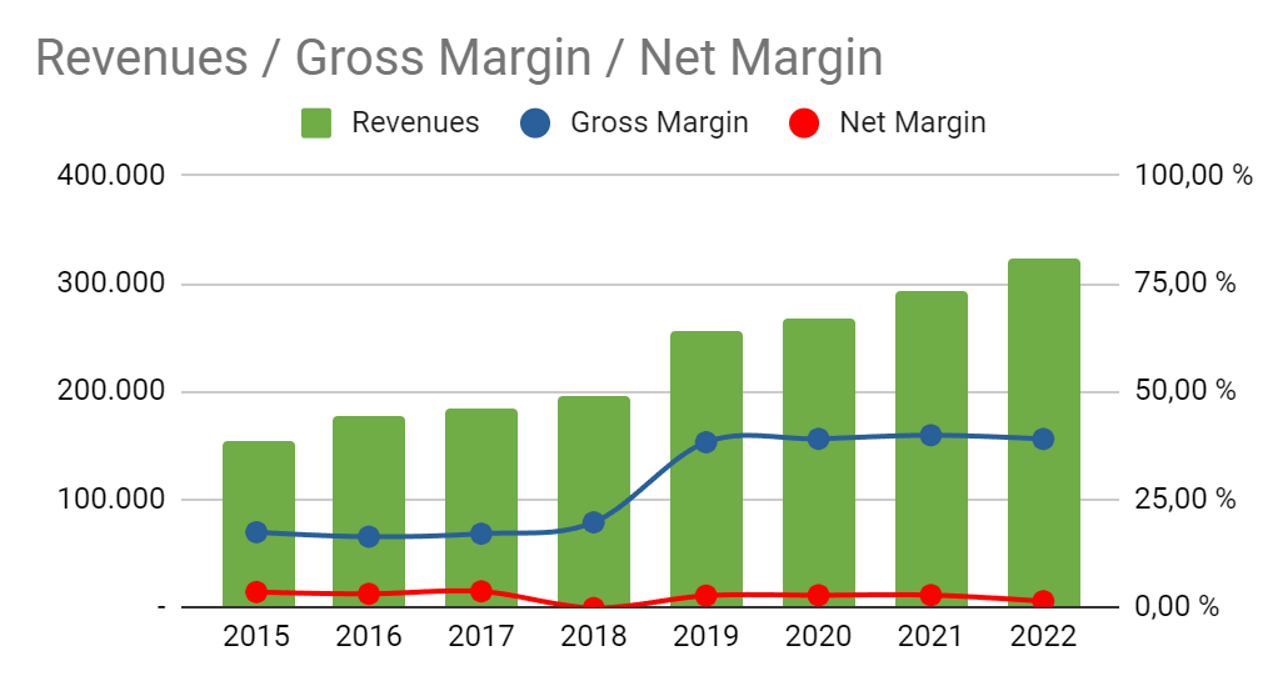

El margen bruto es bastante ajustado, aunque se nota la diferencia de haber incorporado el sector de HealthCare Benefits ya que desde 2018 se acerca a un 40%, que está bastante bien para un negocio medio retail en el que los márgenes son tan ajustados. El margen neto sí que es sorprendentemente bajo, y este año les ha bajado creo que por un mayor coste de generar sus productos. Lo que no me gusta es que a pesar de haber adquirido ese nuevo sector el margen neto no suba… aunque igual se debe también a la deuda que están pagando por esa adquisición. Veremos si en unos años cambia.

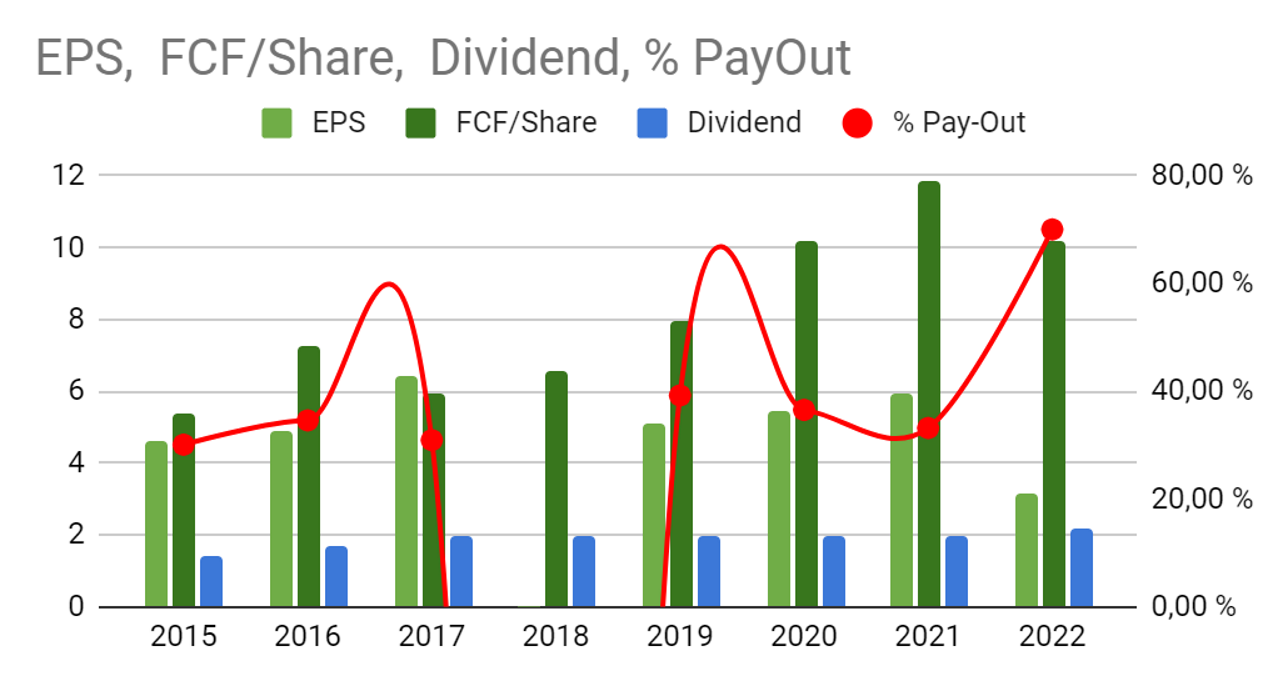

El Pay-Out ha rondado el 30-40% estos años lo cual es buen indicativo de que generan dinero a paladas y el dividendo está seguro y tiene margen para crecer. Excepción es el de 2018 (por la adquisición de la empresa) y el del 2022 es bastante alto pero tiene explicación: han debido de tener alguna demanda por abuso de opioides y les han multado con 5800 millones de multa, lo que hace que el beneficio neto se haya resentido este año. Si lo ajustara me daría un payout del 30% para 2022. El flujo de caja libre por acción es de 10 nos da un margen muy holgado para incrementarlo en futuros años si quisieran. Lo dicho, el payout se vuelve un poco loco pero es entendible.

Los demás ratios de rentabilidad pues no están mal, el ROE es superior al 20% normalmente, lo cual está bien, y el ROA es bajo por la parte del sector Retail.

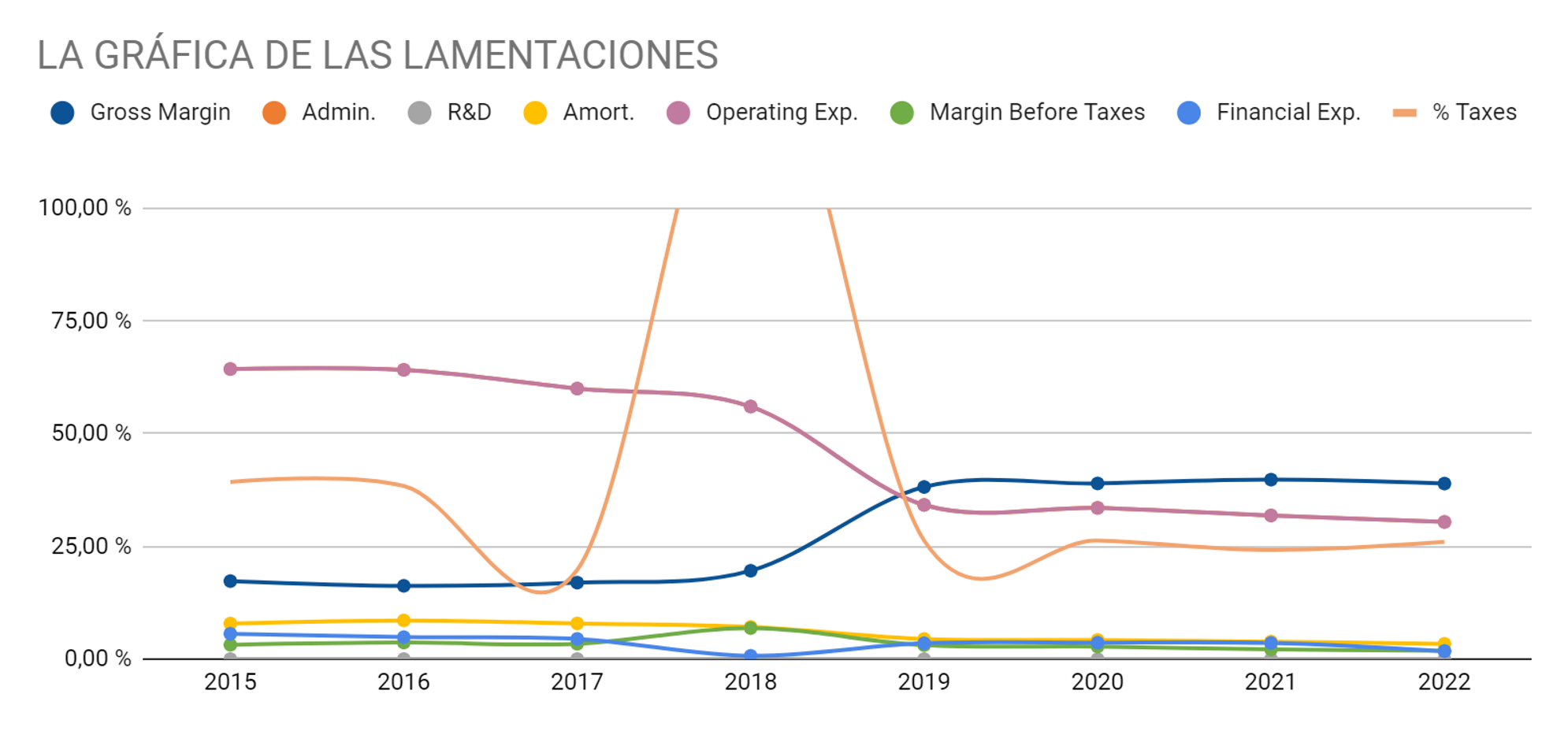

Y llegamos a la gráfica de las lamentaciones:

Lo primero que salta a la vista es el % de impuestos pagados en 2018, pero es normal porque reportaron un beneficio neto negativo, así que se dispara el ratio. En general el 2018 no podemos hacerle mucho caso en ningun ratio porque descuadra todo. Me gusta que en general todo se mantenga estable a lo largo de los años, y que a raíz del 2018 aumente el margen bruto y disminuya el gasto operativo cheff kiss. Considero que pasa la gráfica de las lamentaciones holgadamente.

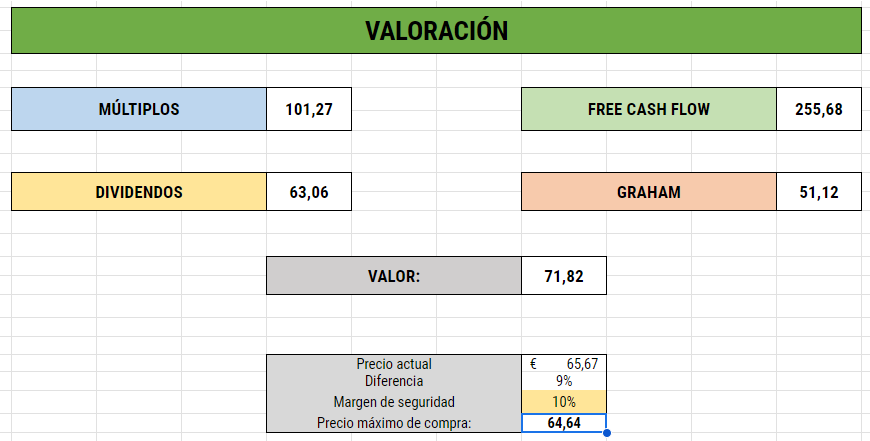

Vamos con la valoración para fijar un precio de entrada:

Solo voy a tener en cuenta múltiplos, dividendos y graham. La razón está en que esta empresa genera FCF a paladas y aun siendo restrictivo en la valoración por FCF me da un valor objetivo de 255 dólares por acción, que me parece desmedido. Si me quedo con las otras 3 me da un valor de 71$/acción, más razonable. Aplicando margen de seguridad del 20% me lo rebaja a 57, pero en este caso creo que podemos ser menos restrictivos vista la estabilidad del dividendo. En torno a 65-70 me parece buena compra.

Viendo el gráfico actualmente cotiza por debajo de las 3 medias móviles (1000, 200 y 50), en torno a 65$. La veo buen punto de entrada porque recientes noticias “negativas” pero despreciables han hecho bajar la cotización.