25/02/2024 Annual Report 2023

- Sanciones por uso de PFAS han equivalido a 21/acción.

- Ventas planas, aunque también han reducido gastos.

- Se han quitado una buena parte de deuda a pesar de los juicios.

- Otros datos: caída en los aparatos respiratorios covid y salida de operaciones en rusia.

- Planean escindir la sección de salud a mediados del 2024.

- Las ventas orgánicas han caído en todos los segmentos salvo el healthcare.

- Han depreciado el goodwill porque tienen fábricas de PFAS que dejarán de operar para 2025.

- Han aumentado su posición de cash por lo que la deuda neta ha bajado.

- Estados financieros:

- Mayor cash

- El patrimonio neto ha caído en picado por los PFAS

- Ventas planas, margenes constantes salvo el neto por los PFAS

- Los ratios de deuda se mantienen bastante bien.

- Si quitáramos la multa por PFAS, habrían tenido 8,37 $/acción de beneficio neto

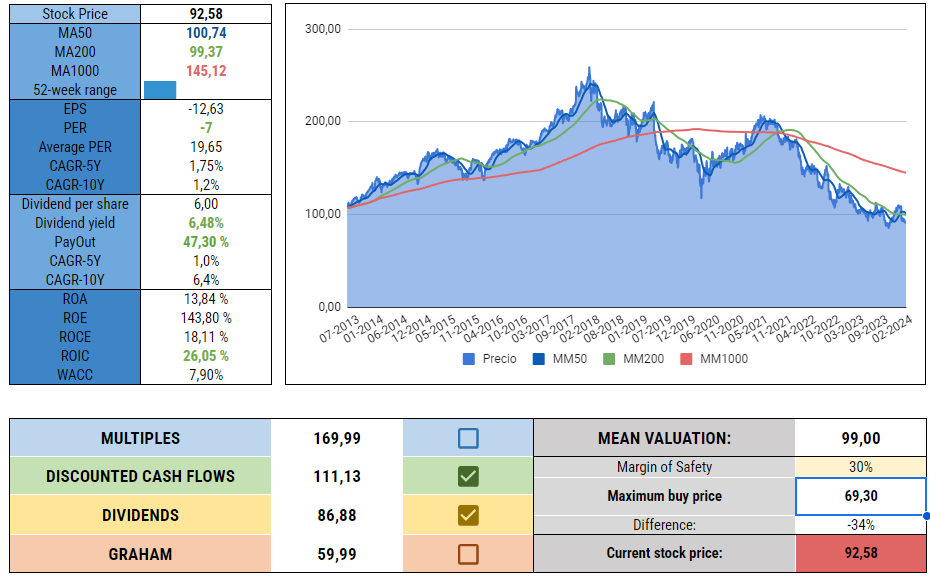

- En general veo que no hay crecimiento de FCF, lo que lastra mucho los márgenes. Los múltiplos están hinchados así que no se puede usar la valoración. Por FCF y dividendos, con un buen margen de seguridad, me plantearía ampliar por debajo de 80 o 70.

25/02/2024 Spin-OFF de 3M (SOLVENTUM):

ASÍ ES EL SPIN-OFF DE 3M👉SOLVENTUM⚕️

- Efectivo el 1 de abril, dará acciones a los accionistas actuales en X proporción.

- 3M se queda con el 20% de las acciones para ir vendiendolas en 5 años.

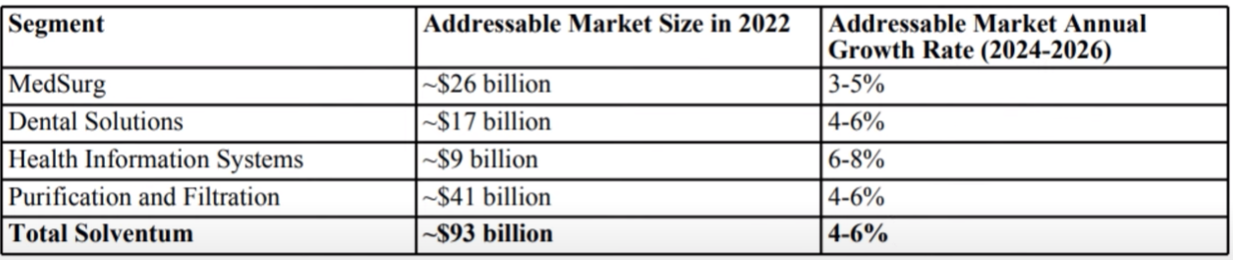

- Solventum opera dentro del sector salud:

- Ciencia de separación y purificación de aguas 12%

- Sistemas de información de salud 16% el que más crece

- Soluciones medicas 56%, el más importante ppero no el que más crece

- Salud dental 16%

- Crecimientos esperados:

- Empleados, osea que no será una empresa pequeña.

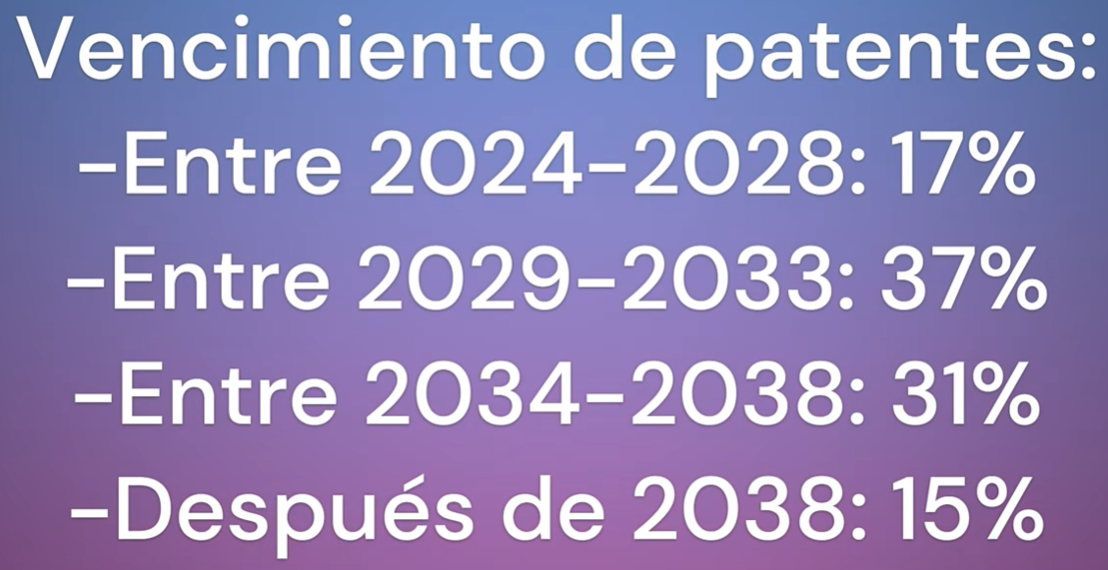

- Patentes: la mayoría dentro del segmento de soluciones médicas. Vencimientos, no tienen mala pinta:

- Los márgenes operativos han descendido desde 2015. Lo bueno es que genera un buen flujo de caja libre.

- Saldrá con 8300 millones de deuda, ahí en nada. Más de 500 millones en pagos de intereses, al 6%. Osea que va bien cargadita de deuda (3,4x Deuda neta /EBITDA).

- Solventum no ha determinado si dará dividendos ordinarios, dependerá de los beneficios y la situación financiera. Es decir, tenemos mazo deuda y primero vamos a quitarnoslas.

- Las multas: se llevan las de contaminación de aguas de 3M. Se compromete a apoyar e indemnizar a solventum si es necesario.

- Su CEO será Brian Hanson, con experiencia en ZimerBiomed? Tiene experiencia en el sector

- Opiniones de profesor: 3M está usando el spin-off para rebajar su deuda venidera. Así, se asegura de poder salir del paso y pagarlo todo. Solventum a corto plazo no le gusta demasiado, a largo plazo su negocio es bueno y podría tener buen potencial. Generarán buena caja para ir quitándose deuda estos años.