Me llama la atención por su viraje hacia la gestión de centro de datos. Ver este video del CEO: BFUTURE - Teletrabajo y COVID El futuro de las oficinas Echarle un vistazo al número 51 de cartas del dividendo.

17/08/2023 Análisis fundamental inicial:

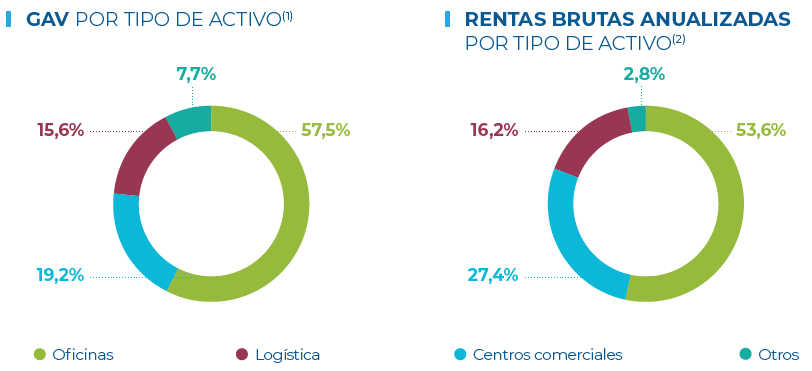

Tipo de negocio: diversificado en oficinas, logística, centros comerciales y data centers. Lo que más ocupa son las oficinas (están recuperando niveles prepandemia), seguido de centros comerciales y logística. Los data centers son nuevos, me parece un buen posible giro de negocio.

Diversificación geográfica: España y Portugal, concentrado en Madrid, Barcelona y Lisboa.

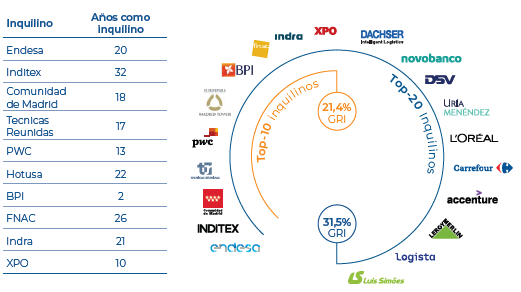

Clientes: clientes bastante bien diversificados, su top 10% apenas ocupa un 20% de la cartera, y el top 20 inquilinos el 31%. La mayoría de clientes son fiables y llevan muchos años con ellos

Ocupación: ocupación media del 95,1%, siendo superior en logística y ligeramente inferior en oficinas (92%pero subiendo, normal por el covid).

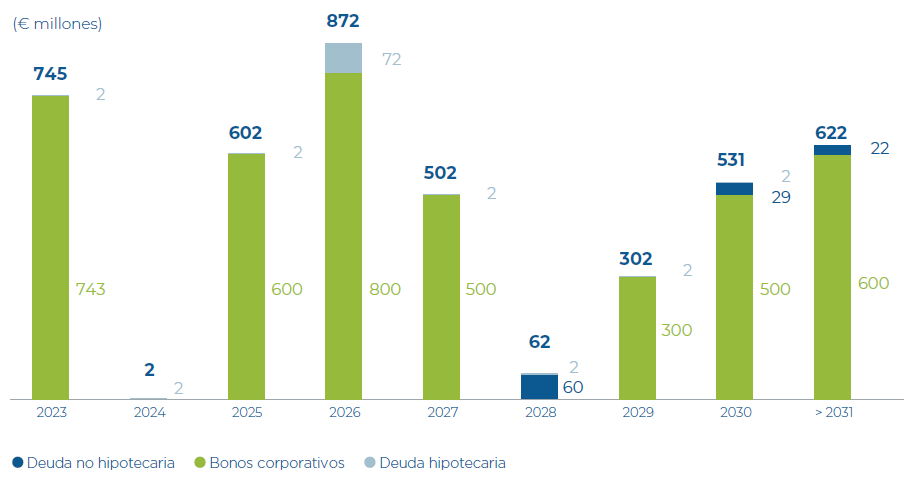

Calendario de deuda:

Si el total de deuda son 4400 millones, vemos que quitando 2026 la deuda parece estar bastante bien distribuida, aunque tienen muchos vencimientos a plazos cortos. El 99% es deuda a tipo fijo, así que bastante bien. Han reducido su periodo medio de vencimiento de deuda.

Mi análisis fundamental: todo en orden, me gusta que el PayOut parezca estar controlado. Me preocupa un poco la cobertura de intereses de la deuda y el ratio de endeudamiento, pero se estaban quitando deuda este año así que no me preocupa en exceso.

Precio objetivo: Merlin ofrece un precio medio objetivo de los analistas de 10,67 según su informe anual.

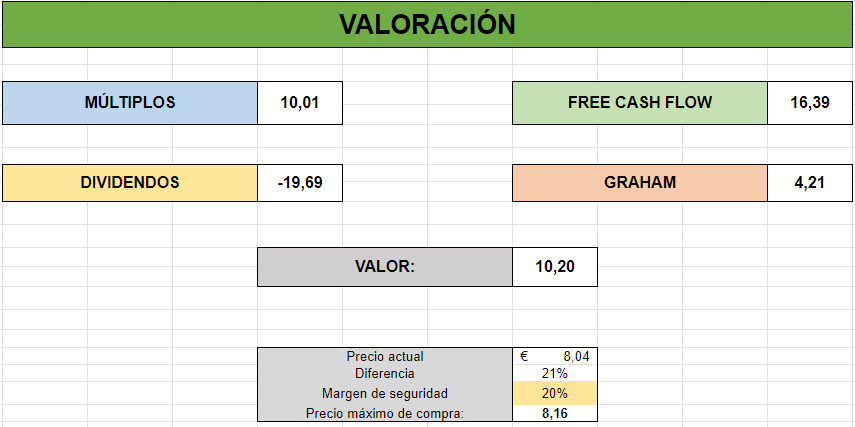

Actualmente mi valoración de Merlin arroja este valor máximo de compra (obviando la valoración por dividendos, que da valor negativo):

Mirando gráfico análisis técnico veo posible soporte en 7.58 aprox.

Mirando gráfico análisis técnico veo posible soporte en 7.58 aprox.