Resumen anual deAlexandria Real Estate Equities

Métricas:

- FFO/acción crece hasta 9,47 %, un 6% más.

- Ocupación 94,6 %, igual que año pasado

- Mantiene calidad de deuda BBB+ y Baa1

- Tipo interés deuda 3,86%

- 98,4 % deuda interés fijo

- RPD 5,4 %, crecimiento 5,4%, payout 55%. Este año el payout subirá.

- Crecimiento ingresos 8 %.

- Han alquilado más superficie que nunca (excepto 2021 y 2022 que fueron años excepcionales por covid.)

- Dicen que no quieren pasarse de 5.2x deuda neta EBITDa ajustado. Veremos si cumplen.

- Recompraron 200 millones en acciones este año, a 98$, buen precio a mi parecer.

- Los tenants siguen siendo de buena calidad, empresas top. Los 20 primeros tienen una duración media de los contratos de 9 años.

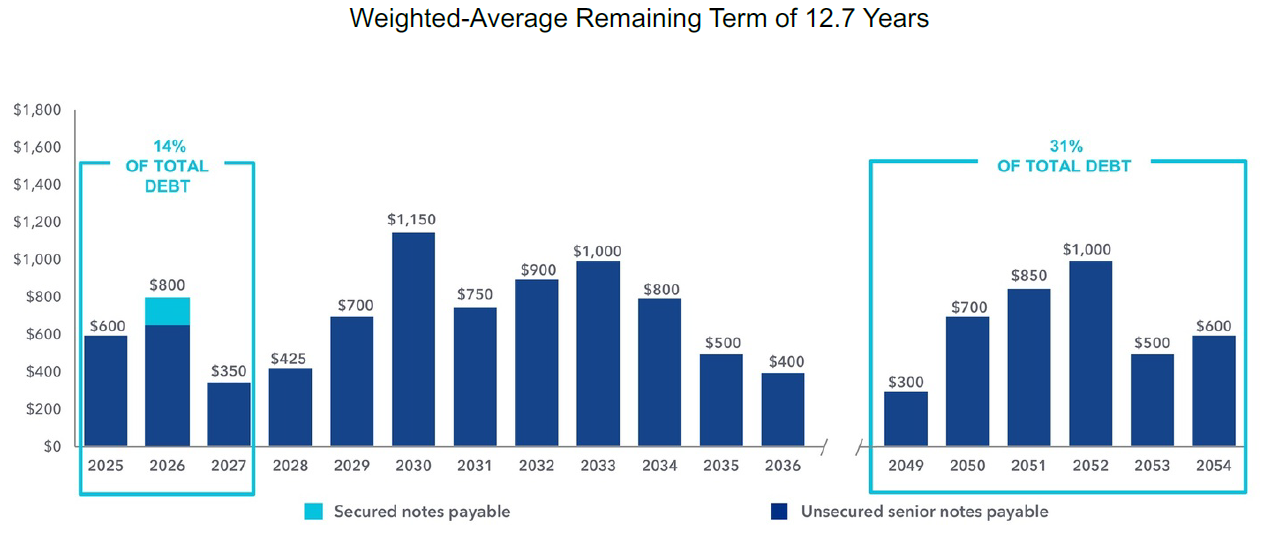

- Calendario de deuda:

En 2025 esperamos un AFFO de 1700M , un repago de deuda de 600 M y 950 M en dividendos. Vamos un poco justitos, les sube el payout a cerca del 90 % contando deuda. No es preocupante pero vamos más justos.

Guidance:

AFFO/acción: 9.33 $, por debajo de los 9.47$ reportados en 2025. Caída en la ocupación, entre 91.6 y 93.2 %. Preocupante. Baja la ocupación un 2% por 4 proyectos que se quedan vacíos.

Earnings Call:

Consiguen un +6% AFFO a pesar de ser un entorno macro complicado. Siguen centrando su estrategia de vender activos en lugares no importantes y comprarlos en sus megacampuses.

Les veo demasiado optimistas en que la FED bajará tipos. Es como si lo necesitaran para sobrevivir.

Joel Marcos poniendo a caldo al NIH LOL. Los contratos ya negociados vienen de compañias grandes asentadas. El 20% de sus clientes son startups con base de clientes pequeña, que no necesitan tanta planificación adelantada para encontrar espacio de laboratorio.

No parecen preocupados por la disrupcion de la IA. Al contrario, su zona mas debil es san francisco, pero creen que con open ai vendrá mucha demanda de laboratorio. Creen que la IA les va a ayudar más que fastidiar?

Creen que es cuestion de tiempo que bajen los tipos de interes. Powell se retira en el 26, y trump le querrá cambiar. Eso debería dar un boom a las biotech. Pero de nuevo, sensacion de que 2025 es un año plano de aguantar.

No creen que las farmas reduzcan espacio de lab. Compran productos ya en desarrollo, asi que no lo tienen que hacer ellos.

Creen que están cerca de la parte baja del ciclo.

Creen que nadie puede hacer frente a la calidad de sus edificios aunque hayan tratado de replicarlos.

Impacto de los fuegos? Sus instalaciones no estaban muy proximas a los fuegos gordos. 2 de sus 3 mayores clusters estan en california, que es donde el tejido productivo biotech está.

Intracellular Therapeutics comprada por JNJ, centrada en enfermedades del SNC.

Solo el 10% de las enfermedades tiene terapia.

Las grandes farmas tienen contratos a muy largo plazo porque están muy asentadas. Las startups son mas propensas a contratos de ultima hora para realizar proyectos concretos.

Yo sigo viendo que está barata.